Themen-ETFs: Gezielt beimischen, genau hinschauen

5. Juni 2026Halbleiter, Künstliche Intelligenz, Erneuerbare Energien und Rüstung sind Megatrends, die nicht nur die Schlagzeilen dominieren, sondern mittlerweile auch als ETF investierbar sind. Anleger erhoffen sich, gezielt an diesen Entwicklungen teilzuhaben und die Rendite ihres Portfolios zu steigern. Doch so verlockend die Investmentstory klingt, so oft wird das dahinterliegende Risiko unterschätzt.

In unserem Beitrag vom 22.05.2026 haben wir gezeigt, wie eine wachsende Produktvielfalt im ETF-Universum, etwa Enhanced ETFs, die Grenzen zwischen aktivem und passivem Investieren zunehmend verschwimmen lässt. Themen-ETFs sind ein weiteres Beispiel dafür:

Auch wenn sie formal einem Index folgen, werden die entscheidenden Weichen, also Themenwahl, Titelauswahl und Gewichtung, bereits bei der Konzeption aktiv gestellt.

Zugleich erzeugt der ETF-Mantel ein trügerisches Bild von Diversifikation und Sicherheit.

Was ist ein Themen-ETF?

Ein Themen-ETF bündelt Unternehmen, die mit einem bestimmten Zukunftstrend in Verbindung gebracht werden, etwa Künstliche Intelligenz, Cybersecurity, Wasserstoff, Rüstung oder Biotechnologie. Anders als ein breiter Marktindex wie der MSCI World folgt er also keiner Marktlogik, sondern einer Investmentstory: Er soll genau dort investieren, wo Anleger die Zukunft vermuten.

Dieses Narrativ verkauft sich gut.

Seit 2015 hat sich das verwaltete Vermögen im Segment mehr als verzehnfacht. Nachdem thematische ETFs in Europa 2024 erstmals seit einem Jahrzehnt Netto-Abflüsse verzeichnen mussten, drehte die Entwicklung 2025 wieder klar ins Positive.

Auch 2026 setzt sich dieser Trend fort:

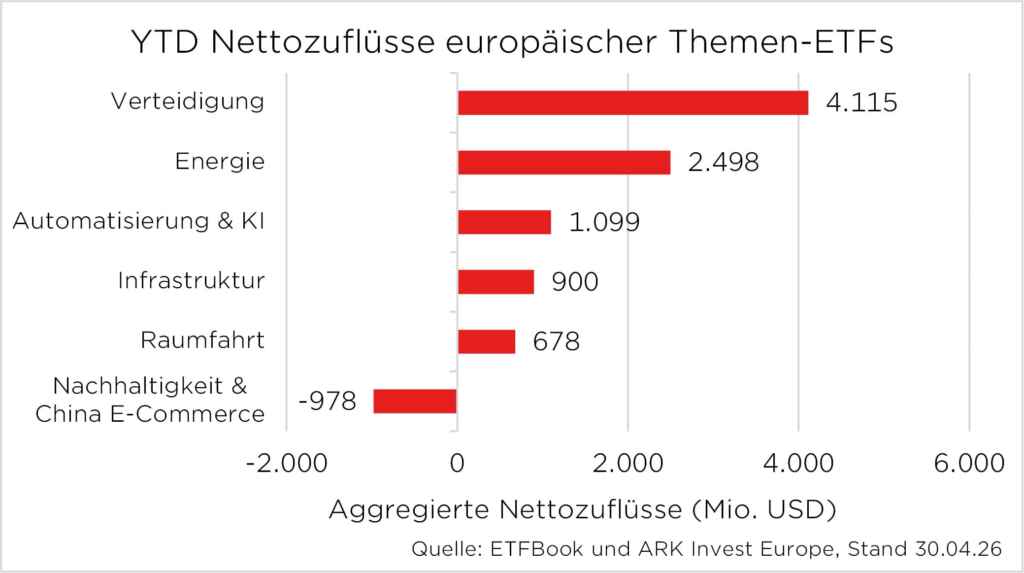

Von Januar bis Ende April lagen die Nettozuflüsse bereits bei 8,88 Milliarden US-Dollar, wie aus Daten von ETFBook und ARK Invest Europe hervorgeht. Bemerkenswert ist dabei vor allem die ausgeprägte Selektivität dieser Entwicklung. Welche Themen am Markt zu den Gewinnern und welche zu den Verlierern zählen, variiert von Jahr zu Jahr. Im bisherigen Jahresverlauf 2026 verzeichnete vor allem der Verteidigungssektor starke Zuflüsse, während vor allem Nachhaltigkeitsthemen Mittelabflüsse hinnehmen mussten.

So unterschiedlich die Themen, so ähnlich die Hülle:

Themen-ETFs sind börsengehandelt, folgen formal einem Index und gelten damit als „passiv“. Der ETF-Mantel macht sie jedoch weder automatisch transparent noch günstig.

Mit einer TER von oft 0,5 bis 0,7 Prozent liegen ihre laufenden Kosten deutlich über denen breiter Standardindexfonds, die meist nur rund 0,1 bis 0,2 Prozent kosten.

Entscheidender noch ist jedoch nicht, dass ein Index zugrunde liegt, sondern wie dieser gebildet wird. Und genau hier liegt das eigentliche Problem.

Wenn der Index dem ETF folgt

Ein klassischer Indexfonds folgt einem Index, der unabhängig von ihm existiert. Der S&P 500 war lange vor dem ersten S&P-500-ETF eine anerkannte Marktgröße. Das Produkt richtet sich nach dem Index, nicht umgekehrt. Bei Themen-ETFs ist die Reihenfolge dagegen oft umgekehrt. Häufig steht zunächst ein Produktkonzept, etwa ein ETF auf „Digitale Infrastruktur“, und erst danach wird ein passender Custom Index von einem Indexanbieter konstruiert. Teilweise erstellt der Emittent den Index gleich selbst („Self-Indexing“). Der Index existiert dann in erster Linie, um das Produkt zu ermöglichen, nicht als unabhängige Marktmeinung. Technisch trägt der ETF zwar das Label „Indexfonds“, inhaltlich steckt dahinter aber eine aktive Anlageentscheidung in ETF-Verpackung.

Nicht nur die Entstehung des Index wirft Fragen auf, sondern oft auch seine Zusammensetzung.

Wirklich „reine“ Themenwerte sind selten, das investierbare Universum eng gefasster Themen daher klein. Themenindizes enthalten oft nur wenige Titel, und die größten Positionen können einen erheblichen Teil des Portfolios ausmachen. Dazu kommt ein regionales Klumpenrisiko:

Technologiethemen etwa sind stark auf US-Werte konzentriert.

Was als gezielte Beteiligung an einem Megatrend verkauft wird, ist so häufig eine konzentrierte Einzelwette mit wenig echter Streuung. Immerhin steuern einzelne Anbieter bewusst gegen die Klumpenbildung, etwa über Gleichgewichtung und einen höheren Anteil an Small und Mid Caps. Die Qualität eines Themen-ETF bemisst sich daher nicht am Etikett, sondern an seiner konkreten Konstruktion.

Das Timing-Problem durch eingepreiste Euphorie

Selbst wer auf das „richtige“ Thema setzt, ist damit noch nicht am Ziel. Wer einsteigt, kauft häufig nicht nur ein Thema, sondern auch die bereits eingepreiste Euphorie. Im Kern stützt sich ein solches Investment auf gleich drei Annahmen: Das Thema muss wie erhofft wachsen, von diesem Wachstum müssen ausgerechnet jene Unternehmen profitieren, die im Fonds enthalten sind und dieses Wachstum muss sich am Ende auch in attraktiven Aktienrenditen niederschlagen. Alle drei Bedingungen zugleich zu erfüllen, ist statistisch unwahrscheinlich, denn schon das Verfehlen einer einzigen genügt, um die Rendite zu schmälern.

Die Langfristbilanz reiner Themeninvestments fällt entsprechend ernüchternd aus.

Die Studie „Competition for Attention in the ETF Space“ (2021) von Ben-David et al. zeigt, dass Themen- und Spezial-ETFs keinen Mehrwert für Anleger geschaffen haben und deutlich hinter dem breiten Markt zurückblieben. Bemerkenswert ist vor allem die Ursache: nicht primär die höheren Gebühren, sondern die Tatsache, dass die enthaltenen Werte zum Auflagezeitpunkt bereits überbewertet sind.

Der Grund liegt im Timing.

Themen-ETFs werden typischerweise erst aufgelegt, wenn ein Trend mediale Aufmerksamkeit erreicht hat und die zugehörigen Aktien schon stark gestiegen sind. Verstärkt wird das durch den kommerziellen Anreiz, als Erster ein Produkt zum heißen Thema zu platzieren, und durch die Konstruktion:

Anbieter bilden einen Custom Index, datieren ihn zurück und werben mit einer hypothetischen Wertentwicklung der Vergangenheit.

Anleger steigen so nicht selten zu überhöhten Bewertungen ein und unterliegen dabei einem Recency Bias: Sie schreiben die jüngste Kursentwicklung unbewusst in die Zukunft fort. Der späte Start ist damit die eigentliche Ursache der schwachen Rendite. Hinzu kommt das Anlegerverhalten. Mangels langer Datenreihen für Themenfonds lohnt der Blick auf ihre nächsten Verwandten.

Die Sektorfonds.

Laut der Morningstar-Untersuchung „Mind the Gap“ liegt die von Anlegern tatsächlich erzielte Rendite über alle US-Fonds und ETFs hinweg im Schnitt um 1,1 Prozentpunkte pro Jahr unter der ausgewiesenen Fondsrendite. Bei Sektorfonds klafft die größte Lücke aller Kategorien: 2,6 Prozent pro Jahr. Der Grund liegt diesmal nicht im Auflagezeitpunkt, sondern im Verhalten der Anleger selbst:

Käufe nahe dem Hype-Höhepunkt, Verkäufe in der Enttäuschung.

Bei Themenfonds, deren Investmentstory besonders emotional aufgeladen ist, dürfte dieses Muster noch ausgeprägter sein.

Und selbst wer durchhält, ist nicht sicher.

Lässt ein Trend nach, werden Indexmethodiken mitunter still angepasst. Aus einem reinen Wasserstoff-ETF wird so unbemerkt ein breiteres Energieprodukt: Das Etikett bleibt, der Inhalt verwässert.

Fazit: Beimischung mit Augenmaß

Themen-ETFs sind nicht grundsätzlich schlecht. Richtig eingesetzt, können sie gezielt Exposure zu bestimmten Überzeugungen oder Marktsegmenten schaffen, die ein globaler Marktindex unterrepräsentiert. Entscheidend ist das richtige Verständnis:

Nur weil ETF auf dem Produkt steht, ist es nicht automatisch passiv und breit diversifiziert.

Denn der ETF-Mantel allein liefert keine Diversifikation. Wer eine echte Streuung will, muss die zugrundeliegenden Positionen der Fonds prüfen. Im Kern bleibt ein Themen-ETF eine Spekulation auf einen Trend. Doch selbst eine breite Streuung schützt nicht, wenn der Trend insgesamt das Momentum verliert: Kippt das Thema, geraten die enthaltenen Unternehmen meist gemeinsam unter Druck. Die Konzentration auf ein einzelnes Thema bleibt damit auch bei sauberer Diversifikation innerhalb des Fonds eine riskante Wette.

Damit schließt sich der Kreis zum Core-Satellite-Ansatz aus unserem Beitrag zu Enhanced ETFs:

Themen-ETFs gehören auf die Satellitenseite, als dosierte Beimischung mit begrenztem Gewicht, niemals als Fundament des Vermögensaufbaus. Wer eine Themenwette eingeht, sollte zuvor einen Blick unter die Motorhaube werfen:

Wer hat den Index konstruiert? Wie viele Titel enthält er, und wie konzentriert ist die Gewichtung? Und wie stark überschneidet er sich mit dem bestehenden Depot?

Gerade die Überschneidung wird unterschätzt. Ein Beispiel zeigt, warum: Wer den S&P 500 hält, ist mit rund 35 Prozent Technologiegewicht bereits stark in vielen Tech-Trends investiert. Ein zusätzlicher Tech-Themen-ETF kauft dann oft nur teurer doppelt, was ohnehin schon im Depot liegt. Und nicht selten ergibt sich aus dem zusätzlichen Investment in ein Themeninvestment gegenüber dem breiten Markt eine „Wette“, die man als Investor möglicherweise gar nicht eingehen will. Dementsprechend sinkt zuweilen auch die tatsächliche Diversifikation durch Beimischung von Themen-ETFs. Zu oft herrscht die Vorstellung vor, dass eine größere Anzahl von Themen-ETFs im Portfolio die Streuung vergrößert und das Risiko reduziert. Die Wahrheit ist jedoch deutlich diffiziler.

Wir danken Tom Schmanns für die Unterstützung bei diesem Beitrag.

Foto von Sander Weeteling auf Unsplash

Autor: Dr. Rebekka Haller

Dr. Rebekka Haller studierte Volkswirtschaftslehre an der Universität Hamburg. Im Anschluss promovierte sie am Lehrstuhl für Corporate Finance und Ship Finance und arbeitete dort als wissenschaftliche Mitarbeiterin. 2014 begann sie als Analystin im Investment Office von M.M.Warburg & CO. Dort ist sie u.a. für Anlagestrategien und die quantitative Fondsauswahl verantwortlich sowie in beratender Funktion zu allen Fragen der Asset-Allocation tätig.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.