Global Britain, fünf Premierminister und eine nüchterne Bilanz

25. Juni 2026Vor fast genau zehn Jahren, am 23. Juni 2016, stimmten 51,9 Prozent der Briten für den Austritt aus der Europäischen Union. Was folgte, war kein Befreiungsschlag, aber auch kein Absturz, sondern eine schleichende Neuverortung einer Nation, die sich weiterhin zum Kreis der großen Weltmächte zählt.

Der Anspruch ist nicht aus der Luft gegriffen: Der Finanzplatz London gehört zu den bedeutendsten der Welt, das diplomatische Netzwerk ist groß, die Armee relativ schlagkräftig, der Status als Atommacht und der ständige Sitz im UN-Sicherheitsrat sind real. Das politische Versprechen eines „Global Britain“, das nach dem EU-Austritt eigenständig und flexibel auf der Weltbühne agiert, knüpft genau hier an.

Ein Land, das allein verhandelt

Der nüchterne Befund relativiert diesen Anspruch jedoch: Ein Land, das allein verhandelt, sitzt gegenüber den großen Blöcken zwangsläufig am kürzeren Hebel. Und trotz Austritt bleibt der europäische Binnenmarkt der mit Abstand wichtigste Absatzmarkt.

Die „Augenhöhe“ ist damit weniger eine ökonomische Tatsache als ein politisches Narrativ.

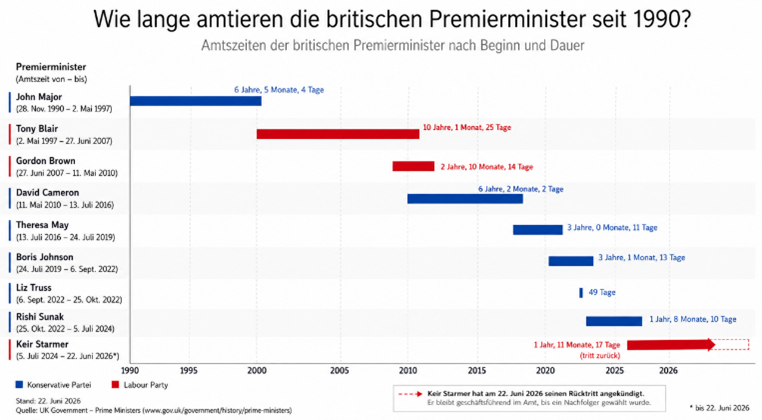

Der aktuelle Anlass, sich das Land einmal genauer anzusehen, ist der vorzeitige Rücktritt von Premierminister Keir Starmer, das jüngste Glied in einer bemerkenswert langen Kette politischer Wechsel.

Für ein Land, das sich lange seiner politischen Stabilität rühmen konnte, ist dies eine bemerkenswerte Wendung.

Zwischen 1945 und 2016 hatte Großbritannien lediglich 13 Premierminister, und die Macht wechselte regelmäßig zwischen Labourund den Konservativen. Mit Starmer verschleißt das Land seit dem Referendum bereits den fünften Regierungschef, und erneut endet eine Amtszeit nicht an der Wahlurne, sondern am Druck der eigenen Partei. Das wirft zwei Fragen auf: Wie steht es wirklich um die britische Wirtschaft, war der Brexit unterm Strich eher eine Last als eine Befreiung? Und welche Rolle spielt die chronische politische Instabilität für den Standort und den Kapitalmarkt?

Aktuelle Makrolage

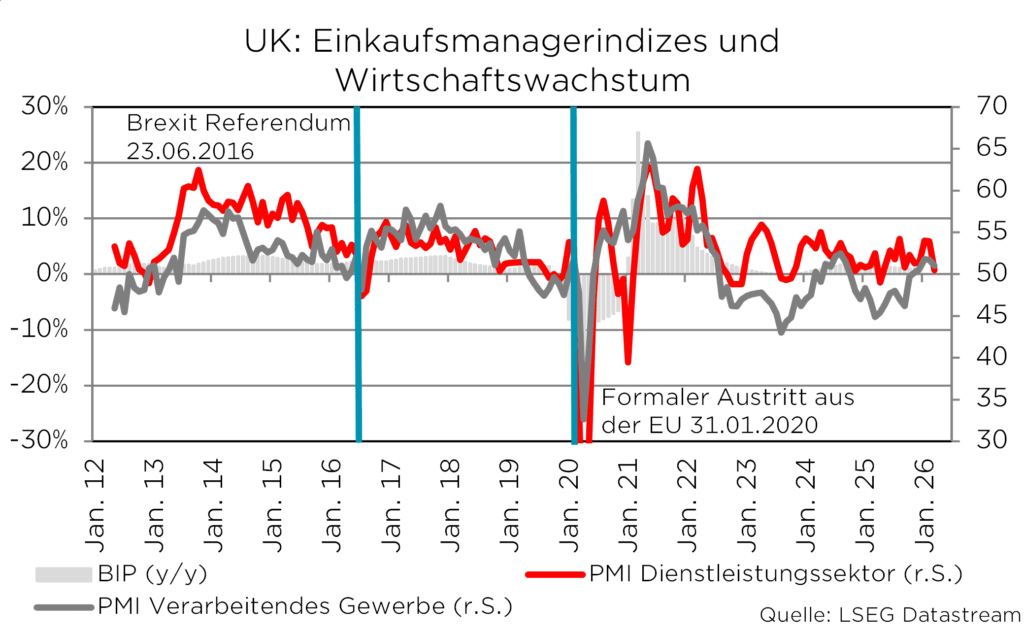

Konjunkturell präsentiert sich das Vereinigte Königreich ähnlich verhalten wie der Rest Europas. Für das Gesamtjahr 2026 erwarten die meisten Institutionen ein britisches Wachstum von 0,7 bis 0,9 Prozent. Der Euroraum liegt laut aktueller EZB-Projektion vom Juni 2026 mit 0,8 Prozent im selben Bereich. Von einer Abkopplung kann keine Rede sein.

Die Einkaufsmanagerindizes unterstreichen die verhaltene Stimmung:

Sie liegen aktuell bei 49,7 und damit auf einem 14-Monats-Tief, was eine leichte Kontraktion der Wirtschaftsleistung signalisiert.

Beim Inflationsprofil hingegen hat Großbritannien eine eigene Geschichte.

Regulierte Energie- und Wasserpreise, eine hartnäckig hohe Dienstleistungsinflation infolge von Lohndruck und Fachkräftemangel sowie gestiegene Arbeitgeberabgaben haben die Teuerung strukturell verstärkt.

Erst ab Herbst 2025 fiel die Inflationsrate unter vier Prozent, seither sinkt sie und liegt zuletzt bei 2,8 Prozent.

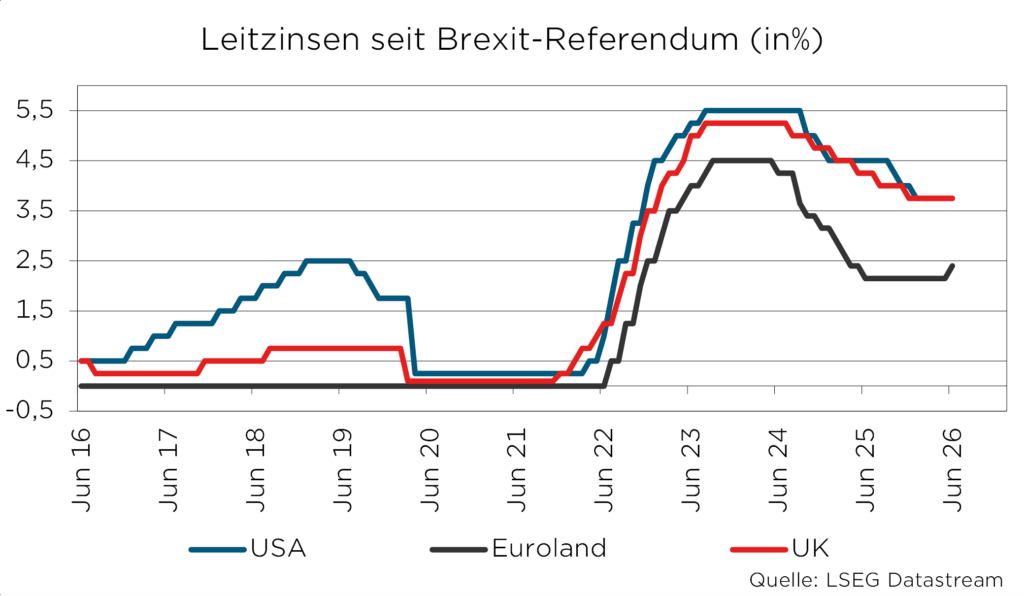

Die Bank of England hält ihren Leitzins seit Dezember 2025 bei 3,75 Prozent, einem Niveau deutlich über dem der EZB, die angesichts des höheren Inflationsdrucks aufgrund der gestiegenen Energiepreise ihren Satz zuletzt wieder auf 2,25 Prozent angehoben hat. In den aktuellen britischen Daten ist der Energiepreisschock infolge des Nahostkonflikts noch kaum angekommen: Steigende Transportkosten wurden durch sinkende Lebensmittel- und Güterpreise kompensiert.

Unternehmen haben aktuell offenbar nicht die Preissetzungsmacht, höhere Energiekosten weiterzugeben.

Ob und in welchem Ausmaß der Energiepreisschock noch durchschlägt, bleibt offen.

Besonders angespannt ist die Lage der Staatsfinanzen

Die Nettoverschuldung des öffentlichen Sektors liegt bei rund 95 Prozent des Bruttoinlandsprodukts und damit auf einem Niveau, wie es zuletzt in den frühen 1960er Jahren verzeichnet wurde. Das Haushaltsdefizit ist trotz hoher Steuersätze hartnäckig, der fiskalische Spielraum entsprechend eng.

Das Trauma des Truss-Mini-Budgets von 2022, das binnen Tagen einen Vertrauensverlust an den Anleihemärkten auslöste, sitzt tief.

Die Märkte verzeihen fiskalische Experimente nicht mehr. Damit ist der Werkzeugkasten für eine stimulierende Wirtschaftspolitik klein geworden. Hinzu kommt die strukturelle Achillesferse des Landes: eine seit Jahren schwache Produktivität und eine zu niedrige Investitionsquote. Solange hier keine Wende gelingt, bleibt das Wachstumspotenzial gedeckelt.

In dieses Bild fügt sich die politische Instabilität als eigenständiger ökonomischer Faktor ein.

Die kurze Halbwertszeit der Premierminister seit dem Referendum, von May über Johnson, Truss und Sunak bis zu Starmer, ist kein Zufall, sondern Ausdruck des Systems.

Anders als in vielen anderen Demokratien hängt der Regierungschef allein am Rückhalt der eigenen Unterhausfraktion.

Verliert er diesen, ist er praktisch sofort weg, ganz ohne Neuwahl. Das Mehrheitswahlrecht zwingt sehr unterschiedliche politische Strömungen unter ein gemeinsames Parteidach, was interne Revolten begünstigt.

Liz Truss‘ Amtszeit von nur 49 Tagen ist das Extrembeispiel dieser Mechanik.

Für Investoren und Unternehmen bedeutet diese Drehtür im Amt vor allem eines: fehlende Planungssicherheit, gebremste Reformfähigkeit und einen handfesten Standortnachteil. Wer langfristig investiert, möchte wissen, mit welcher Politik er in fünf Jahren rechnen kann, und genau das kann Großbritannien derzeit nicht verlässlich bieten.

Die wirtschaftliche Bilanz des Brexits

Im Außenhandel hat der Austritt spürbare Reibungsverluste hinterlassen. An die Stelle des reibungslosen Binnenmarktzugangs sind Zollformalitäten, Ursprungsnachweise und regulatorische Kontrollen getreten. Besonders der Mittelstand leidet:

Für kleinere Exporteure ist der bürokratische Mehraufwand pro Sendung oft prohibitiv, sodass sie sich aus dem EU-Geschäft schlicht zurückziehen.

Die großen Konzerne kompensieren den Aufwand leichter, doch in der Breite hat der Handel mit dem Kontinent an Dynamik verloren. Auf dem Arbeitsmarkt hat sich die Lage zuletzt etwas eingetrübt:

Die Arbeitslosenquote liegt bei knapp fünf Prozent und damit auf dem höchsten Stand seit 2021.

Strukturell hat der Brexit in Branchen, die stark von EU-Zuwanderung abhängig waren, wie der Landwirtschaft und dem Baugewerbe, Arbeitskräftelücken hinterlassen. Die gewonnene Kontrolle über die Zuwanderung ist real, ihr Preis sind Engpässe genau dort, wo Arbeitskräfte gebraucht werden.

Bei den Investitionen zeigt sich ein ähnliches Bild der schleichenden Erosion.

Der EU-Anteil am eingehenden Direktinvestitionsbestand ist seit dem Brexit deutlich zurückgegangen, während der US-Anteil gestiegen ist. Das deutet weniger auf einen Rückgang des Interesses an Großbritannien insgesamt hin als auf eine strukturelle Verschiebung der Herkunftsländer. Den uneingeschränkten Zugang zum Binnenmarkt kann das nicht ersetzen.

Der entgangene Wohlstand

Der wohl gravierendste Effekt ist zugleich der am wenigsten sichtbare: der entgangene Wohlstand. Der Brexit hat keinen plötzlichen Crash ausgelöst, sondern wirkt als dauerhafter Dämpfer auf Produktivität und Wachstum. Das unabhängige Office for Budget Responsibility geht von Folgendem aus:

Der Austritt senkt die langfristige Produktivität um rund vier Prozent und lässt das Handelsvolumen dauerhaft um etwa 15 Prozent niedriger ausfallen, als es bei einem Verbleib in der EU der Fall gewesen wäre.

Erste empirische Hinweise stützen diese Einschätzung: Die britische Wirtschaft ist im Vergleich zu ähnlich strukturierten Volkswirtschaften seit dem Austritt zurückgefallen. Es ist der Schaden des Nicht-Geschehenen: Investitionen, die ausblieben, Handel, der nicht stattfand, Effizienzgewinne, die verpufften. Solche Verluste tauchen in keiner Schlagzeile auf, summieren sich aber Jahr für Jahr.

Demgegenüber stehen die versprochenen Vorteile:

die Freiheit, eigene Handelsabkommen zu schließen und die heimische Wirtschaft von EU-Regulierung zu befreien. Bislang ist davon wenig eingelöst. Die abgeschlossenen Handelsabkommen ersetzen den verlorenen Binnenmarktzugang bei Weitem nicht, und der große regulatorische Befreiungsschlag ist ausgeblieben. Erschwerend kommt hinzu, dass eine saubere Bilanz des Brexits kaum möglich ist. Seit dem formalen Austritt im Januar 2020 hat die britische Wirtschaft gleich mehrere schwere Schocks absorbiert:

die Corona-Pandemie, den Energiepreisschock infolge des Ukraine-Kriegs und zuletzt den Inflationsdruck durch den Nahostkonflikt.

Diese Ereignisse überlagern die reinen Brexit-Effekte erheblich und machen es schwer, Ursache und Wirkung sauber zu trennen. Die Richtung der Effekte ist gleichwohl klar.

Konsequenzen für den Kapitalmarkt

Unsere Bilanz fällt ernüchternd aus. Wer einen Kollaps erwartet hat, wird enttäuscht. Wer auf Aufbruch gehofft hat, ebenfalls.

Großbritannien bleibt ein wichtiger Akteur auf der Weltbühne, mit einem bedeutenden Finanzplatz, nuklearer Kapazität und einem ständigen Sitz im UN-Sicherheitsrat.

Doch die wirtschaftlichen Spielräume sind geringer geworden. Brexit-Folgen, knappe Staatsfinanzen und eine politische Instabilität, die Planungssicherheit kostet, tragen gleichermaßen dazu bei. Solange die Drehtür in der Downing Street sich weiterdreht und eine verlässliche Regierungsführung ausbleibt, ist das ein strukturelles Hemmnis, das in keiner Unternehmensbilanz auftaucht, sich aber in Risikoprämien und ausbleibenden Investitionen niederschlägt.

Für britische Aktien ergibt sich daraus ein zwiespältiges Bild.

Der Markt ist im internationalen Vergleich günstig bewertet, was Chancen birgt, allerdings nicht ohne Grund:

Die Strukturschwäche der heimischen Wirtschaft ist real. Entscheidend ist die Differenzierung.

Global aufgestellte Konzerne, die ihre Erlöse überwiegend außerhalb des Vereinigten Königreichs erzielen und vom schwächeren Pfund profitieren, sind etwas anderes als binnenwirtschaftlich verankerte Unternehmen, die unmittelbar an der heimischen Konjunktur und am Konsum hängen. Die günstige Bewertung kann hier ebenso eine Chance wie eine Falle sein.

Was würde unsere Einschätzung ändern?

Wir beobachten vor allem drei Dinge: eine spürbare Stabilisierung der politischen Verhältnisse und damit verlässlichere Regierungsführung, substanzielle Handelsabkommen, die den Verlust an Binnenmarktzugang tatsächlich kompensieren, sowie eine Trendwende bei Produktivität und Investitionen. Solange diese Signale ausbleiben, bleibt Großbritannien ein Markt, der selektives Vorgehen belohnt und pauschale Wetten bestraft.

Wir danken Jannik Kroschel für die Unterstützung bei diesem Beitrag.

Bild von Unsplash Call me Fred

Autor: Dr. Rebekka Haller

Dr. Rebekka Haller studierte Volkswirtschaftslehre an der Universität Hamburg. Im Anschluss promovierte sie am Lehrstuhl für Corporate Finance und Ship Finance und arbeitete dort als wissenschaftliche Mitarbeiterin. 2014 begann sie als Analystin im Investment Office von M.M.Warburg & CO. Dort ist sie u.a. für Anlagestrategien und die quantitative Fondsauswahl verantwortlich sowie in beratender Funktion zu allen Fragen der Asset-Allocation tätig.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.