Eine Weltwirtschaft der zwei Geschwindigkeiten

16. Juli 2026Die Weltwirtschaft befindet sich derzeit in einem Spannungsfeld, das von zwei gegenläufigen Impulsen geprägt wird: einem negativen Angebotsschock durch den Krieg im Nahen Osten und einem positiven Nachfrageschub durch mehr Investitionen, der vor allem durch Fortschritte und breite Anwendung Künstlicher Intelligenz getragen wird.

Trotz der anhaltenden geopolitischen Unsicherheiten und der in diesem Jahr deutlich gestiegenen Energiepreise hat sich die globale Wirtschaft bislang als widerstandsfähig erwiesen. Allerdings fallen die konjunkturellen Auswirkungen dieser Einflussfaktoren von Land zu Land unterschiedlich aus, je nach Energieabhängigkeit und Einbindung in die technologiegetriebene Wertschöpfung.

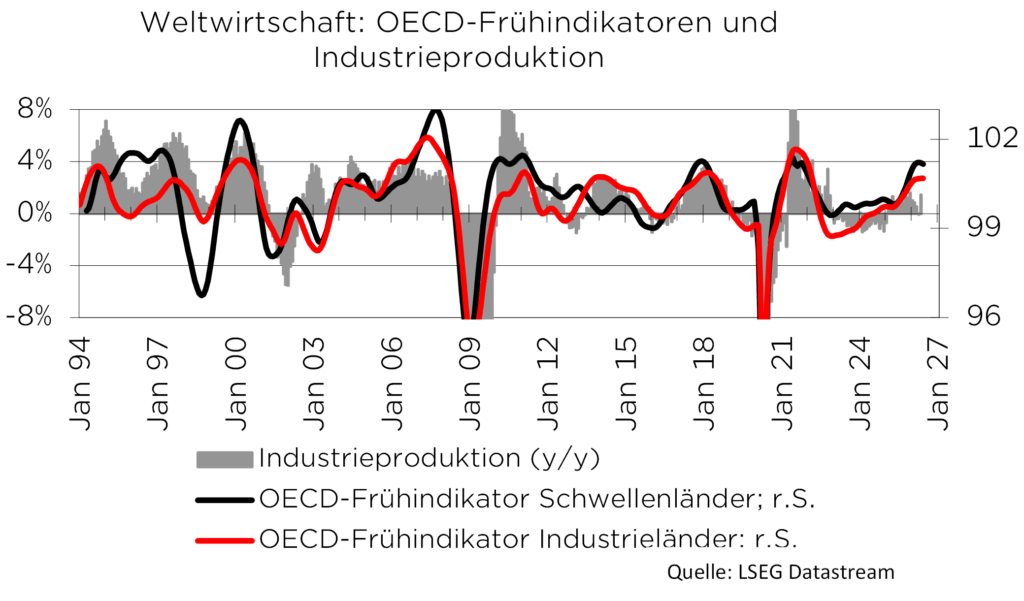

KI-Boom trifft auf geopolitischen Unsicherheiten

Der Internationale Währungsfonds geht von einem globalen Wirtschaftswachstum von 3,0 Prozent im Jahr 2026 und 3,4 Prozent im Jahr 2027 aus. Diese Prognosen liegen nur etwas unter dem Durchschnitt der Jahre 2024/25. Hinter dieser scheinbaren Stabilität verbirgt sich jedoch eine stärkere Spreizung:

Zu den potenziellen Gewinnern gehören einerseits Energieexporteure außerhalb des Nahen Ostens, die von günstigeren Terms of Trade profitieren.

Sowie Volkswirtschaften, die eng in den globalen Technologiezyklus eingebunden sind. Begünstig durch zunehmende Exporte, Investitionen und Produktivitätsgewinne. Demgegenüber geraten Energieimporteure, die nicht gut in die Technologie-Wertschöpfungskette eingebunden sind unter Druck; dazu zählen nach Einschätzung des IWF vor allem Länder mit niedrigem Einkommen, für die höhere Energie und Nahrungsmittelpreise besonders belastend wirken.

Risiken für die Weltwirtschaft gehen vor allem von den Rohstoffmärkten aus.

Eine erneute Eskalation im Nahost-Konflikt, die zu einer Schließung der Straße von Hormus führt, stellt ein erhebliches Abwärtsrisiko dar. Höhere Energie und Nahrungsmittelpreise sowie negative Auswirkungen auf die Lieferketten könnten die Inflation anfachen.

Darauf müssten Notenbanken mit einer restriktiveren Geldpolitik reagieren.

Dies würde in einigen Ländern den sozialen und politischen Druck verschärfen. Aber auch von den Finanzmärkten gehen Risiken aus, insbesondere wenn sich die Produktivitäts- und Profitabilitätsannahmen der getätigten KI-Investitionen nicht bewahrheiten.

In diesem Fall könnten weitere Investitionen abrupt nachlassen und hoch bewertete Aktienmärkte, insbesondere in KI-exponierten Ländern, deutlich korrigieren.

Über Vermögenseffekte, strengere Finanzierungsbedingungen und internationale Kapitalflüsse könnte dies über den Technologiesektor hinaus auf die Realwirtschaft ausstrahlen.

USA: Der robuste Wachstumsmotor

Die Vereinigten Staaten behaupten ihre Führungsrolle in der Weltwirtschaft. Der IWF prognostiziert ein US-Wachstum von 2,3 Prozent für 2026 und 2,2 Prozent für 2027;

wir halten ein etwas stärkeres Wachstum für wahrscheinlich.

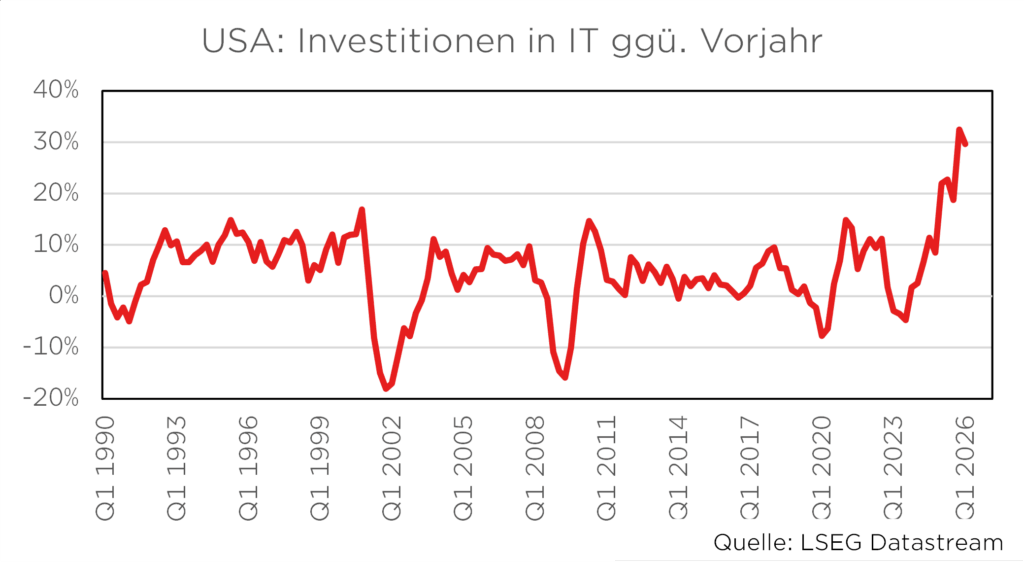

Das annualisierte BIP-Wachstum im ersten Quartal 2026 fiel aufgrund des schlechten Wetters mit 2,1 Prozent relativ gering aus, die zugrunde liegende Dynamik bleibt jedoch robust. Getragen wird diese positive Entwicklung durch zwei zentrale Säulen: die ungebrochene Investitionsstärke der Unternehmen im Technologiesektor und die wachsenden Konsumausgaben der privaten Haushalte.

Die Unternehmensinvestitionen fungieren dabei als primärer Wachstumsmotor.

Die US-Wirtschaft profitiert massiv von ihrer technologischen Vormachtstellung und fängt die negativen Effekte des Nahost-Konflikts dank ihres Status als Netto-Energieexporteur hervorragend ab.

Die großen US-Technologieunternehmen („Hyperscaler“) planen für das Jahr 2026 kumulierte Ausgaben von über 700 Milliarden US-Dollar für KI-Infrastruktur, Rechenzentren und Softwarelösungen.

Diese enormen Kapitalflüsse stützen das Wachstum und federn den Gegenwind höherer Zinsen, die den Immobilienmarkt belasten sowie eines erneut negativen Außenbeitrags ab.

Zu Jahresbeginn legten die Ausrüstungsinvestitionen um rund zehn Prozent zu.

Die Investitionen in IT legten in den vergangenen Quartalen sogar um rund 20 Prozent gegenüber dem Vorjahr zu.

Der US-Konsum wird durch den US-Arbeitsmarkt und moderate Lohnzuwächse gestützt.

Zwar ist das Konsumentenvertrauen schon seit längerem auf einem sehr niedrigen Niveau, doch ist dies kein brauchbarer Indikator für das tatsächliche Konsumverhalten der Amerikaner.

Die Arbeitslosenquote notiert trotz der Sorge vor einem KI-bedingten Arbeitsplatzabbaus auf einem historisch niedrigen Niveau von 4,2 Prozent.

Wöchentlich verfügbare Daten zeigen, dass die Unternehmen seit dem Ende der Corona-Krise kaum Mitarbeiter entlassen haben.

Studienergebnissen zufolge sind in den USA theoretisch bis zu 25 Prozent aller Arbeitsstunden durch KI automatisierbar.

Erste Freisetzungswellen im Technologie- und Dienstleistungssektor nennen bereits Automatisierung als primären Grund. Dem steht jedoch eine starke Arbeitskräftenachfrage beim Aufbau der physischen Infrastruktur gegenüber.

Eurozone: Der negative „Irland-Effekt“

Die wirtschaftliche Dynamik der Eurozone gestaltet sich im Vergleich zu den USA weitaus unbefriedigender.

Der IWF hat seine Wachstumsprognose für den Währungsraum für das Gesamtjahr 2026 auf magere 0,9 Prozent nach unten korrigiert.

Für 2027 wird allerdings eine moderate Erholung auf 1,2 Prozent erwartet. Diese Abwärtsrevision spiegelt vor allem den massiven negativen statistischen Überhang aus dem ersten Quartal wider, der maßgeblich durch eine sehr negative Wirtschaftsentwicklung in Irland verursacht wurde, legt jedoch auch die anhaltend schwache Dynamik des europäischen Kontinents offen.

Im ersten Quartal 2026 stagnierte das Bruttoinlandsprodukt (BIP) der Eurozone

Trotz der Tatsache, dass im Vorquartal noch eine minimale Expansion von 0,2 Prozent verzeichnet worden war.

Diese schwache Entwicklung ist vor allem auf das irische BIP zurückzuführen, das im ersten Quartal um sieben Prozent gegenüber dem Vorquartal sank.

Da Irland als europäischer Hauptsitz für globale Technologie- und Pharmakonzerne fungiert, die dort ihre geistigen Eigentumsrechte bilanzieren, führen transnationale konzerninterne Buchungen zu extremen Verzerrungen der nationalen Exportstatistik. Ursächlich für diese negative Entwicklung war eine Gegenbewegung zu den Vorquartalen.

2025 verzeichnete Irland ein außergewöhnliches BIP-Wachstum von mehr als acht Prozent.

Dies war von massiven, vorgezogenen Arzneimittelexporten in die USA geprägt, um antizipierten US-Zolltarifen zuvorzukommen. Der anschließende Lagerabbau und die Normalisierung dieser Sondernachfrage schlugen im ersten Quartal 2026 statistisch negativ zu Buche und dürften sich auch im zweiten Quartal in Form eines erneut schwachen oder sogar negativen Wachstums in Irland bemerkbar machen. Von daher dürfte die nach unten angepasste Wachstumsprognose des IWF immer noch zu optimistisch sein.

Deutschland: Reformen als positives Signal, aber strukturelle Probleme bremsen weiter

Innerhalb der Eurozone verbleibt die Bundesrepublik Deutschland das größte strukturelle Sorgenkind. Trotz eines überraschend starken Außenhandels im ersten Quartal 2026 prognostiziert der IWF für das Gesamtjahr 2026 ein kümmerliches Wachstum von lediglich 0,7 Prozent und für 2027 eine Wachstumsrate von 1,0 Prozent.

Beide Prognosen halten wir für realistisch, auch wenn wir selbst etwas höhere Wachstumsraten erwarten.

Das verarbeitende Gewerbe leidet unter hohen Energiekosten und einer erodierenden Wettbewerbsfähigkeit, da sich der zunehmende Wettbewerb mit China sowie die US-Zölle negativ auswirken; dies zeigt sich beispielsweise in einem deutlichen Anstieg der Unternehmensinsolvenzen.

Zur Bekämpfung hat die Regierung unter Bundeskanzler Friedrich Merz ein fiskalisches Maßnahmenbündel geschnürt.

Zu den Kernkomponenten des „Programms für Aufschwung und Beschäftigung“ gehört beispielsweise eine Einkommensteuerreform mit einem jährlichen Entlastungsvolumen von 10 Milliarden Euro, die allerdings teilweise gegenfinanziert wird.

Der ökonomische Effekt ist mit einer Größenordnung von rund 0,1 Prozentpunkten der nominalen Wirtschaftsleistung allerdings eher überschaubar.

Positiver bewerten wir das Bürokratieabbau-Ziel, das die Wirtschaft von administrativen Kosten im zweistelligen Milliardenbetrag entlasten soll. Die Einführung einer Genehmigungsfiktion und die Beweislastumkehr bei Berichtspflichten sind gute Strukturreformen. Doch so wichtig die Umsetzung des Reformpaketes ist, so kann dies nur ein erster Schritt sein, um auf die mangelnde Wettbewerbsfähigkeit und die demographischen Veränderungen unserer Gesellschaft zu reagieren.

Doch hier ist nicht nur die Politik gefordert, auch die Menschen, die in Deutschland leben, müssen zeigen, dass sie reformwillig und-fähig sind.

Leider haben wir uns angewöhnt, alle potenziellen Reformen kleinzureden. Jeder Kompromiss wird an der Messlatte von Maximalforderungen gemessen. Doch dies verkennt den Ernst der Lage. Wir leben in einer Zeit der Transformation und je später wir beginnen, hierauf zu reagieren, umso schmerzhafter werden die erforderlichen Anpassungen ausfallen.

Fazit und strategische Konsequenzen

Unsere Analyse verdeutlicht eine tiefe Kluft zwischen den Wirtschaftsräumen. Während die USA dank ihrer führenden Rolle im globalen KI-Infrastrukturzyklus und einer vorteilhaften Energieautarkie ein robustes Wachstum verzeichnen, verharrt Europa in einer Phase der Stagflation.

Die makroökonomische Schwäche der Eurozone wird durch statistische Sondereffekte zwar zeitweise überzeichnet, bleibt im Kern jedoch real.

Unternehmen und Investoren sollten in ihren Planungen eine geografische Übergewichtung von US-Engagements und technologieintegrierten Märkten in Erwägung ziehen, während für den deutschen bzw. europäischen Markt solange eine defensive Positionierung ratsam bleibt, bis fundamentalen Strukturreformen bei Steuern, Energiepreisen und Arbeitsanreizen realisiert werden.

Foto von Unsplash von Nils Huenerfuerst

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.