Big is beautiful! Aber gilt dies immer?

3. Juli 2026In den letzten 20 Jahren ist es immer weniger Asset Managern gelungen, systematisch und nachhaltig die Benchmark zu schlagen. Viele interpretieren dies als Beweis für die Effizienz von Märkten, aber ganz so einfach ist das nicht. Nimmt man beispielsweise als Ausgangspunkt die Gewichtungsstruktur von Indizes und variiert diese mit Hilfe eines Zufallsgenerators, so lassen sich Portfoliostrukturen erstellen, die alle so in der Vergangenheit hätten existieren können.

Und hier zeigt sich Erstaunliches:

Es ist keineswegs so, als hätte es keine Portfoliostrukturen gegeben, die systematisch den Markt geschlagen hätten.

Nüchtern betrachtet lag die Performance von Indizes zwar in der Nähe des Möglichkeitenraums, ganz sicher aber nicht am oberen Rand möglicher Portfoliostrukturen.

Es scheint vielmehr so zu sein, dass sich kaum jemand „getraut“ hat, diese Strukturen zu wählen.

Denn sie alle hätten eines gemeinsam gehabt: Die Chance auf eine Outperformance wäre, zumindest ab Anfang 2009, deutlich besser gewesen, wenn man die großen Unternehmen noch höher und die kleinen Unternehmen noch geringer als in der Benchmark gewichtet hätte.

Das widerstrebt jedem klassischen Portfoliomanager.

Denn das Übergewichten von ohnehin schon sehr großen Unternehmen erhöht die Konzentration in Portfolios und widerspricht dem Diversifikations- und Selektionsgedanken.

Der Beweis des Hebeleffektes

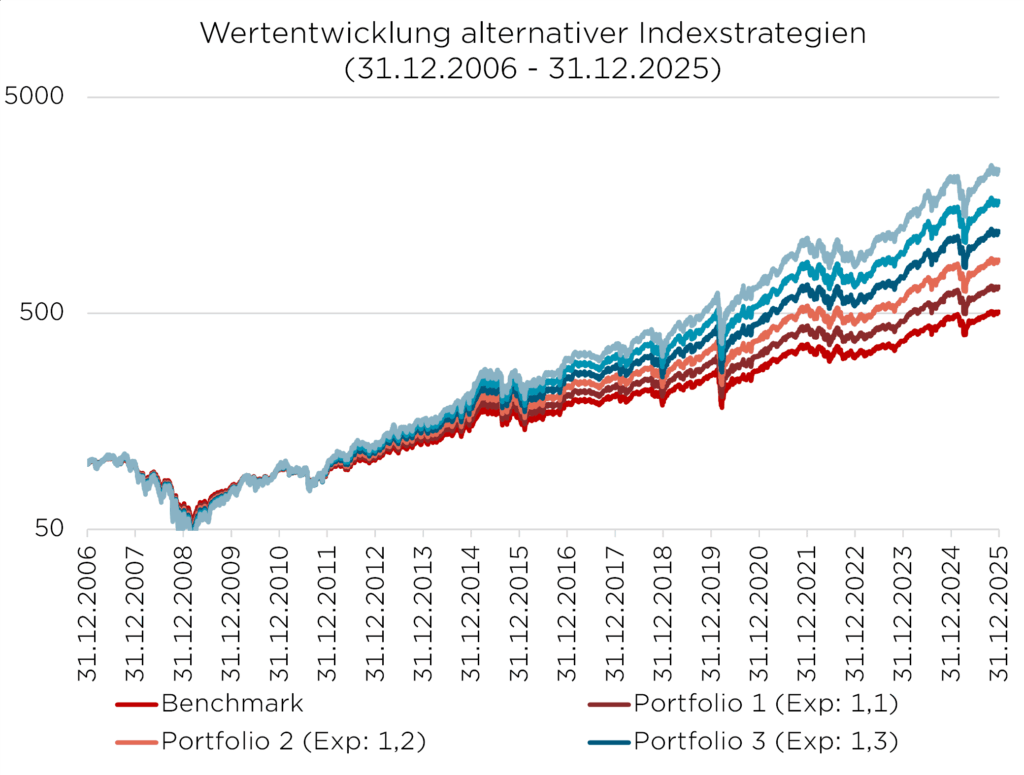

Trotzdem wäre genau dies der Schlüssel zum Erfolg gewesen. Das lässt sich sehr einfach beweisen, indem man die historische Indexstruktur mit ihren historischen Gewichten heranzieht und diese Gewichte verschiebt, indem man sie mit einem Exponenten von über eins potenziert und anschließend in der Summe auf 100% skaliert. So werden große Werte automatisch noch größer und kleine Werte noch kleiner. Im Ergebnis zeigt sich: Je größer der Exponent gewählt wird, desto stärker die Outperformance.

Dabei zeigt sich, dass höhere Exponenten tendenziell Firmen mit einem höheren Beta „bevorzugen“

weshalb auch das Portfolio-Beta steigt. Wenn man diesen Effekt korrigiert, indem man beispielsweise unterstellt, zur Absicherung einen Future zu verkaufen, dann verläuft die Outperformance solcher Strukturen seit 2009 fast gespenstisch linear.

Spätestens hier stellen sich einige Fragen:

1. Ist dieser Sachverhalt ein Spezifikum der Zeitperiode von 2009 bis heute? 2. Ändert sich dies gerade? 3. Was sind die ökonomischen Treiber, die einen solchen wenig intuitiven Sachverhalt erklären könnten? 4. Gelten diese Treiber immer? 5. Oder gibt es „Trigger“, die zu einem Ende eines solchen Regimes führen könnten? 6. Ließe sich eine Art „Regime-Schalter“ ableiten, der einem Investor anzeigt, wann er mehr auf Konzentration und wann auf mehr Diversifikation setzen sollte?

Die Einordung in die Finanzwissenschaft

Der konzeptionelle Ausgangspunkt für diese Überlegung ist eine Verallgemeinerung der Marktkapitalisierungsgewichtung, bei der die Indexgewichte nicht proportional zur Marktkapitalisierung, sondern proportional zu einer Potenz der Marktkapitalisierung gebildet werden.

Ein Exponent von eins reproduziert dabei exakt die klassische Benchmark.

Ein Exponent größer als eins verstärkt die größten Titel überproportional und erhöht die Konzentration; ein Exponent kleiner als eins staucht die Gewichtsverteilung und erhöht die Diversifikation.

Diese Vorgehensweise ist in der akademischen Literatur nicht neu:

Die Stochastic Portfolio Theory kennt sie als „diversity-weighted portfolios“ und untersucht überwiegend den diversifizierenden Fall mit einem Exponenten zwischen null und eins, für den sich aus der Volatilitätsumverteilung ein relativer Wachstumsvorteil ableiten lässt.

Der von uns vorgeschlagene Fokus liegt jedoch auf einer bislang erstaunlich wenig systematisch behandelten Region dieses Parameterraums:

dem Bereich knapp ober- und unterhalb von eins. Insbesondere widmen wir uns der Frage, ob ein zustandsabhängiger Wechsel zwischen einem leicht konvexen und einem leicht konkaven Exponenten einen ökonomisch erklärbaren und statistisch belastbaren Mehrwert erzeugt.

Die finanzwissenschaftliche Motivation für einen Exponenten von oberhalb eins speist sich aus mehreren etablierten Argumentationssträngen.

Diese lassen sich wie folgt zusammenfassen:

- Kapitalisierungsgewichtete Indizes sind tatsächlich nicht perfekt informationseffizient, da sie auch das Ergebnis von Restriktionen von Anlegern sind.

- Mega-Caps verfügen über sog. reale Optionen.

- Konzentration in modernen Märkten ist ein Renten- und Qualitätssignal und kein reiner Risikofaktor.

- Der klassische Renditetreiber ist eine langfristige Überlebenspersistenz, und die ist bei großen Unternehmen ausgeprägter.

Das Marktgewicht als Informationssignal

Marktteilnehmer fällen ständig Urteile über erwartete Cashflows, Diskontsätze, die Wettbewerbsposition und die Überlebenswahrscheinlichkeit eines Unternehmens.

In dieser Lesart ist das Marktgewicht ein verdichtetes Informationssignal,

das aufgrund regulatorischer Diversifikationsgrenzen, Tracking-Error-Budgets und Free-Float-Anpassungen im beobachteten Index systematisch gedämpft erscheint. Das bedeutet: Wenn Investoren so agieren könnten, wie sie in einer perfekten Welt sollten, dann würden sie weniger diversifizieren!

Eine leicht konvexe Transformation dieses Signals lässt sich dann nicht als willkürliche Wette interpretieren,

sondern als Verstärkung der im Marktpreis bereits enthaltenen Information. Bemerkenswert ist dabei, dass eine solche Verstärkung in der Praxis häufig wie ein Hebel wirkt, obwohl sie definitiv keiner ist:

Es wird kein Fremdkapital eingesetzt, das Marktbeta wird nicht künstlich erhöht, und die Gewichte summieren sich weiterhin zu eins.

Dass eine reine Umverteilung innerhalb des Budgets einen hebelartigen Effekt erzeugen kann, ist für sich genommen bereits ein theoretisch reizvolles Phänomen, das eine genauere Untersuchung verdient. Die Literatur zu „Superstar Firms“, zu steigenden Markups und zu zunehmender Branchenkonzentration legt zudem nahe,

dass die Größenverteilung von Unternehmen in vielen entwickelten Märkten zunehmend einer Power-Law-Struktur folgt,

in der wenige dominante Firmen einen überproportionalen Anteil der ökonomischen Wertschöpfung kontrollieren.

Hinzu kommt die Beobachtung,

dass gerade die größten Plattform- und Technologieunternehmen über ein Bündel realer Optionen verfügen (Expansion in neue Märkte, Datenmonopole, Skalierung von Recheninfrastruktur, privilegierter Zugang zu Kapital und Übernahmen).

Schließlich erscheint es plausibel, dass der Markt die Persistenz von Wettbewerbsvorteilen großer Unternehmen systematisch unterschätzt,

weil die Standardannahme eines schnellen „competitive fade“ bei selbstverstärkenden Netzwerk- und Skalenmonopolen empirisch zu pessimistisch sein dürfte. In dieser Lesart wird Konzentration weniger zum Klumpenrisiko als zu einem Renten- und Qualitätssignal.

Das Ende eines Regimes?

Es wäre aber intellektuell unredlich und empirisch falsch zu behaupten, eine konvexe Gewichtung sei zu jeder Zeit überlegen.

Die Überlegenheit zeigt sich zwar über lange Strecken sehr systematisch, kehrt sich aber in Phasen großer Unsicherheit und Verwerfungen um.

Dieser Befund ist vermutlich nicht nur mit der zugrundeliegenden Theorie vereinbar, er folgt in letzter Konsequenz sogar unmittelbar aus ihr. Denn der Wert realer Optionen reagiert sensitiv auf Diskontsatz- und Risikoprämien-Schocks, sodass in Stressphasen die Bewertungskomponente die Optionalität temporär überkompensieren kann.

Die Persistenz ökonomischer Renten wird zudem in Phasen erhöhter Unsicherheit eher angezweifelt und mit Risiken belegt.

Damit ergibt sich eine theoretisch konsistente Erwartung: In ruhigen, stabilen Regimen sollte eine leicht konvexe Gewichtung mit Fokus auf Konzentration vorteilhaft sein, in unsicheren Regimen hingegen eine leicht konkave, breiter diversifizierende Gewichtung.

Ließe sich daraus eine Regel ableiten, die empirisch getestet und in Echtzeit angewendet werden kann?

Vermutlich ist die Antwort nicht eindeutig. Einerseits dürfte es gut möglich sein, Regeln zu finden, die als „Regime-Switch“ in der Vergangenheit perfekt funktioniert hätten. Ob genau diese Regeln auch in Zukunft perfekt funktionieren dürften, ist jedoch fraglich. Denn die Ursachen für lassen sich nicht abschließend definieren. Unsicherheit wird durch viele verschiedene Ereignisse ausgelöst, und ja nach Marktsituation werden Rahmendaten von Marktteilnehmern unterschiedlich kritisch eingeordnet.

Es spricht aber viel dafür, dass wir uns derzeit in einem Umfeld bewegen,

in dem die zuvor genannten vier Argumentationsstränge, die für eine Übergewichtung ohnehin großer Unternehmen plädieren, an Relevanz verlieren. Denn geopolitische Entwicklungen führen aktuell zu einem Umbau von Lieferketten, und die rasanten Fortschritte in der KI-Technologie stellen einige etablierte Geschäftsmodelle grundsätzlich in Frage.

Wir leben in einer disruptiven Zeit, und diese Disruptionen lassen die Gewissheiten der letzten 20 Jahre fraglich erscheinen.

Genau das spricht dafür, dass man aktuell nicht zwingend auf jene Mechanismen setzten sollte, die grundsätzlich große Unternehmen bevorzugen. Wir neigen eher dazu, das Ende der Phase auszurufen, in der eine Outperformance von Indizes nur noch durch höhere Konzentrationen im Portfolio erzielt werden konnte. Eine abschließende Sicherheit gibt es hierbei aber nicht.

Dr. Christian Jasperneite

Bild von Unsplash von Piret Ilver

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.