Aktienmärkte: Mit Zuversicht ins zweite Halbjahr

10. Juli 2026Nach einem von geopolitischen Spannungen, zunehmender Inflation und deutlichen Rücksetzern an den meisten internationalen Börsenplätzen geprägten ersten Quartal 2026 haben sich die Aktienmärkte im zweiten Quartal spürbar erholt. Hierzu haben eine Entspannung im Nahost-Konflikt, der zu einem deutlichen Rückgang der Energiepreise geführt hat, sowie eine außerordentlich positive Berichtssaison für das erste Quartal beigetragen.

Hiervon haben insbesondere US-Technologiewerte und Aktien aus dem Halbleitersegment profitiert. So hat sich der Philadelphia SOX-Index, der die Kursentwicklung von 30 Unternehmen aus den Bereichen Halbleiter und Halbleiter-Ausrüstung abbildet, seit Jahresbeginn verdoppelt.

Rückenwind trotz Geopolitischer Risiken

Maßgeblich dafür ist, dass die Kursentwicklung vor allem in den USA bislang nicht allein von einer Ausweitung der Bewertungsmultiplikatoren getragen wird, sondern weiterhin von einem bemerkenswert robusten Gewinnzyklus. Für den S&P 500 wird für 2026 ein Gewinnwachstum von 25 Prozent erwartet, nachdem zu Jahresbeginn ein Plus von 15 Prozent prognostiziert wurde.

2027 sollen die Unternehmensgewinne um weitere 17 Prozent zulegen.

Zugleich sind die Gewinnrevisionen klar positiv geblieben. Üblicherweise passen Unternehmensanalysten ihre Gewinnprognosen im Laufe eines Quartals nach unten an, doch nicht so dieses Mal. Seit Ende März wurden die Schätzungen um gut drei Prozent angehoben;

Dies ist sonst fast nur nach einer Rezession zu beobachten.

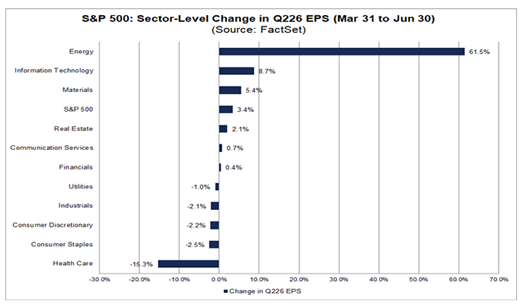

Auf Sektorebene wurden die Gewinnschätzungen für sechs der elf Sektoren angehoben, angeführt vom Energiesektor (+62 Prozent), gefolgt vom Technologiesektor (+ 9 Prozent). Die negativste Revisionstendenz der letzten drei Monate weist der Gesundheitssektor auf (-15 Prozent).

USA: Hohe Erwartungen, solide Grundlage

Die Kombination aus hohem Gewinnwachstum und sich weiter verbessernden Prognosen ist der zentrale Grund dafür, dass die Erwartungen an die anstehende Berichtssaison nicht aus dem Nichts kommen. Die USA bleiben aus unserer Sicht auch im zweiten Halbjahr der Markt mit der stärksten fundamentalen Qualität.

Das hohe Niveau der Gewinnerwartungen ist nicht bloß Ausdruck optimistischer Hoffnungen.

Sondern es wird bislang von einer ungewöhnlich breiten Ertragsdynamik gestützt.

Zugleich erscheinen die Bewertungen trotz der starken Kursentwicklung noch nicht überzogen.

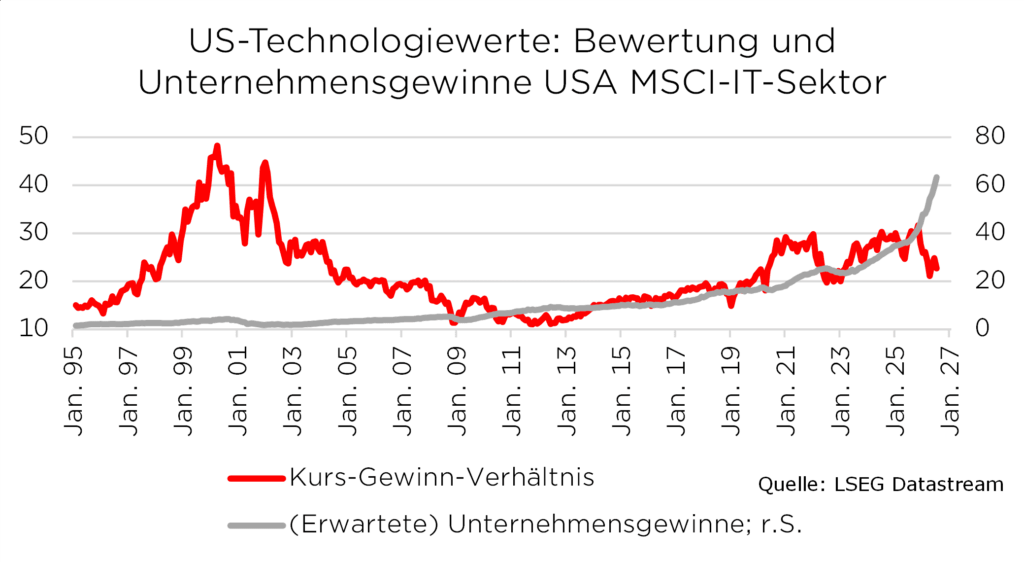

Der S&P 500 weist auf Basis der Gewinnschätzungen für die kommenden 12 Monate ein KGV von 20,6 auf, dieser Wert liegt sechs Prozent über dem Zehnjahres- und zwei Prozent über dem Fünfjahresdurchschnitt. Der Nasdaq Composite Index hat ein KGV von 25,7 (ein Prozent über dem Zehnjahres- und drei Prozent unter dem Fünfjahresdurchschnitt) und der Halbleiterindex SOX eines von 23,2 zehn Prozent über bzw. sechs Prozent unter dem Zehn- bzw. Fünfjahresdurchschnittswert.

Diese Bewertungen sind etwas höher als die Bewertungskennzahlen europäischer Aktienmärkte, gemessen an der Dynamik des Gewinnwachstums halten wir dies aber für vertretbar.

Eine klassische, rein von übermäßig hohen Bewertungen getriebene Aktienmarktentwicklung, wie während der Dot-Com-Blase Ende der 1990er Jahre, liegt nicht vor.

Gleichwohl sollte die US-Hausse nicht unkritisch fortgeschrieben werden.

Die Messlatte für die Berichtssaison ist hoch, und gerade im Technologiesektor hängt viel davon ab, ob sich die massiven Investitionen in KI-Infrastruktur weiterhin in steigenden Umsätzen und Margen niederschlagen.

Die eigentliche Verwundbarkeit könnte weniger in überzogenen Bewertungen als in möglicherweise zu ambitionierten Margenerwartungen im Halbleitersektor liegen.

Das größte Enttäuschungsrisiko liegt vermutlich bei Technologieunternehmen, deren Gewinnwachstumserwartungen für das zweite Quartal schwer zu schlagen sind.

Die anstehende Q2-Berichtssaison dürfte deshalb eher für Bewegung innerhalb des Marktes sorgen als für eine breite Korrektur.

Banken haben gute Chancen, die Erwartungen dank einer geringeren Kreditvorsorge, einer guten Kreditnachfrage und eines florierenden IPO-Geschäfts zu übertreffen.

Dagegen liegt die Messlatte für den Technologiesektor sehr hoch.

Gute Zahlen reichen womöglich nicht aus, um kurzfristig neue Euphorie auszulösen. Dies war auch schon in früheren Berichtsperioden zu beobachten und dennoch bleibt der Technologiesektor aufgrund seiner Gewinndynamik der wichtigste Portfoliobestandteil.

Kurzfristig erhöhen sich die Chancen für Banken, Industrieunternehmen, ausgewählte Value-Titel und andere bislang zurückgebliebene Marktsegmente.

Allerdings nur sofern sie in der Berichtssaison bessere Ergebnisse als erwartet liefern. Das Basisszenario ist damit keine klassische Korrektur, sondern eine Fortsetzung der Rallye mit neuen Marktführern.

Europa und Schwellenländer: Attraktive Bewertung, geringere Gewinnqualität

Für Europa ist das Bild differenzierter. Die Bewertungen sind deutlich niedriger als in den USA: Der Stoxx 600 weist ein KGV von 15,0 auf, der Euro Stoxx 50 von 16,1 und der DAX von 15,2.

Das ist attraktiv, allerdings ist die europäische Gewinnqualität weniger überzeugend.

Die Dynamik der Revisionen fällt uneinheitlicher aus und der Markt ist stärker von zyklischen Schwankungen, politischen Rahmenbedingungen und exogenen Belastungsfaktoren abhängig. Vor allem Banken, Industriewerte und ausgewählte zyklische Branchen sind attraktiv, während andere Sektoren deutlich moderater wachsen oder bereits wieder unter negativem Revisionsdruck stehen.

Auch bei den Schwellenländern spricht wenig für ein hohes Portfoliogewicht.

Die gute Wertentwicklung in diesem Jahr ist vor allem auf einige wenige exportorientierte Technologieunternehmen in Asien zurückzuführen, die von der KI-Investitionswelle profitieren.

Gleichzeitig ist die Performance innerhalb der Emerging Markets sehr heterogen

und wird bislang insbesondere von Südkorea und Taiwan getragen, während beispielsweise die Kursentwicklung in Indien und China enttäuschte.

China bleibt ein Unsicherheitsfaktor

Dieser wird von einem schwachen Immobilienmarkt, sinkenden Immobilienpreisen und großen demographischen Problemen geprägt. Aufgrund der engen Außenhandelsverflechtungen sind dies auch für viele andere Schwellenländer keine guten Nachrichten.

Hinzu kommen geopolitische Risiken, die Abhängigkeit vieler Schwellenländer von globaler Dollar-Liquidität und die Möglichkeit, dass ein fester US-Dollar oder eine restriktivere US-Notenbank die Kapitalflüsse erneut zulasten der Anlageklasse Aktien verschieben.

Positiv zu werten ist dagegen, dass die zuletzt deutlich gefallenen Ölpreise, ob dies nachhaltig ist, werden die nächsten Tage zeigen, die Konjunktur tendenziell stützen und inflationsseitig entlasten könnten, wobei die geopolitische Lage unsicher bleibt. Für Schwellenländer bedeutet dies jedoch keinen einheitlichen Rückenwind, sondern vor allem bessere Voraussetzungen für jene Märkte, die auf Technologieexporte, Investitionsgüter und binnenwirtschaftliche Resilienz setzen.

Makroökonomisches Umfeld

Für die Aktienmärkte bleiben im zweiten Halbjahr drei makroökonomische Variablen entscheidend: Politik, Inflation und Konjunktur. Auf der politischen Seite hat sich das Umfeld seit April entspannt, weil der Ölpreis nach dem zwischenzeitlichen Anstieg im Zuge des Nahost-Konflikts deutlich gesunken ist.

Das reduziert den Inflationsdruck, begrenzt die Gefahr einer restriktiveren Geldpolitik und stützt die Unternehmensmargen.

All dies spricht gegen ein rezessives Szenario. Die jüngste Nachricht, dass die USA das Iran-Abkommen für beendet erklären, sorgt jedoch für neue Unsicherheiten.

Die Lage bleibt also anfällig für neue Störungen.

Denn der Inflationsausblick verbessert sich nur dann nachhaltig, solange es nicht zu einem erneuten deutlichen Anstieg der Energiepreise kommt. Die von den Notenbanken gefürchteten Zweitrundeneffekte sind bislang ausgeblieben.

Weder bei Nahrungsmittelpreisen ist es, anders als 2022/2023, zu nennenswerten Anstiegen gekommen, noch zeichnet sich eine neue Lohn-Preis-Spirale ab.

Das bedeutet, dass sowohl die Europäische Zentralbank als auch die US Federal Reserve in diesem Jahr die Zinsen unverändert lassen können. Für die Aktienmärkte wäre dies eine gute Nachricht, da die Renditen nicht deutlich ansteigen dürften, wovon vor allem zinssensitive und hoch bewertete Marktsegmente profitieren.

Konjunkturell spricht derzeit mehr für eine Fortsetzung des globalen Wachstums als für eine abrupte Abschwächung.

Trotz hoher geopolitischer Unsicherheiten haben sich die Weltwirtschaft und die meisten Unternehmen als sehr resilient herausgestellt.

Sowohl die Umsätze als auch die Gewinne vieler börsennotierter Unternehmen liegen auf Rekordniveau.

Und selbst der Welthandel hat sich in den vergangenen Monaten belebt. Aus diesen Gründen bleibt das Grundszenario für Aktien positiv, auch wenn Gewinnmitnahmen und zwischenzeitliche Rücksetzer an den Börsen einkalkuliert werden müssen.

Fazit

Die zentrale Botschaft für das zweite Halbjahr 2026 lautet damit: Die hohen Gewinnerwartungen in den USA sind ambitioniert, aber nicht offensichtlich zu hoch, weil sie bislang von positiven Revisionen, starker Margendynamik und einer breiten Gewinnbasis getragen werden.

Die kommende Q2-Berichtssaison dürfte dieses Bild eher bestätigen als widerlegen, allerdings mit einer erhöhten Wahrscheinlichkeit für Stil- und Sektorrotationen statt einer breiten Marktkorrektur.

Die Bewertungen sind anspruchsvoll, aber noch nicht so überdehnt, dass daraus allein ein überzeugendes Gegenargument für Aktien abzuleiten wäre.

Die Chancen für eine positive Marktentwicklung im zweiten Halbjahr sind in den USA am größten.

Europa bleibt die günstigere, aber qualitativ schwächere Alternative; Schwellenländer bieten Chancen, jedoch nur selektiv und mit klar erhöhten politischen und makroökonomischen Risiken.

Foto von Unsplash von Ruoyu Li

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.