Die Fed unter Kevin Warsh: Eine neue Ära der US-Geldpolitik

19. Juni 2026Das erste Treffen des Offenmarktausschusses (FOMC) unter der Führung des neuen Fed-Vorsitzenden Kevin Warsh markiert einen tiefgreifenden Bruch mit der jahrzehntelangen Arbeits- und Kommunikationsweise der US-Notenbank. Warsh hat bei seinem Debüt die traditionellen geldpolitischen Instrumente zur Steuerung von Markterwartungen beiseitegelegt, stattdessen scheint er bewusst auf ein neues Regime der strategischen Unvorhersehbarkeit zu setzen.

Die auffälligste Veränderung betrifft das geldpolitische Statement selbst. Der neue Fed-Präsident unterzog das Dokument einer radikalen Schrumpfkur: Der Text wurde auf ein extrem komprimiertes Format gestutzt, das nur rund ein Drittel des Umfangs früherer Statements entspricht.

Durch diese kompromisslose Verknappung der Sprache erreichte Warsh ein bemerkenswertes Kunststück:

Während die abschließende Sitzung seines Vorgängers Jerome Powell ein tief gespaltenes FOMC mit vier Gegenstimmen in gegensätzliche Richtungen zeigte, stimmte das Komitee unter Warshs Führung wieder einstimmig ab. Das Zurückfahren der verbalen Details erlaubte es, die unterschiedlichen Strömungen im Ausschuss hinter einer bewusst vage gehaltenen Botschaft zu versammeln.

Das Ende der Forward Guidance

Gleichzeitig läutet diese neue sprachliche Nüchternheit das Ende der sogenannten „Forward Guidance“ ein. Warsh entzog den Märkten jegliche kalkulierten Hinweise oder subtilen Textbausteine über zukünftige Zinsschritte, und er weigerte sich zudem, eine eigene Zinsprognose in die Projektionen einzubringen.

Damit nutzt er die Kritik an der kommunikativen Vorab-Ankündigung über den wahrscheinlichen künftigen Kurs der Geldpolitik, um das gesamte logische Rahmenwerk der geldpolitischen Entscheidungsfindung beiseitezuschieben.

Dadurch fehlt den Marktteilnehmern nun der bislang wichtigste Anhaltspunkt darüber, wie das Komitee auf makroökonomische Veränderungen reagieren wird. Zudem deutete Warsh an, dass auch die nach jeder Sitzung üblichen Pressekonferenzen künftig nur noch selektiv genutzt werden könnten, wenn die Fed eine explizite Botschaft senden möchte.

Eine weitere deutliche Veränderung zeigt sich in der inhaltlichen Gewichtung des dualen Mandats der Fed.

In dem verkürzten Statement wird der Arbeitsmarkt mit keinem einzigen Wort mehr erwähnt. Das Dokument beschränkt sich einzig auf die Zusicherung, dass der Ausschuss für Preisstabilität sorgen wird.

Dies setzt ein unmissverständliches Signal, dass die Inflationsbekämpfung für die Zentralbank ab sofort uneingeschränkte Priorität besitzt.

Warsh untermauerte dies in seiner Pressekonferenz mit einer bemerkenswert deutlichen Aussage:

„Wir haben das Ziel seit fünf Jahren verfehlt, und das werden wir korrigieren“

,versprach er und kündigte an, dass das Komitee Preisstabilität liefern werde. Auf die Frage, ob dies konkrete Zinserhöhungen bedeute, wich er jedoch aus und verwies lediglich auf das nächste FOMC-Treffen in sechs Wochen.

Um die US-Notenbank nach seinen Vorstellungen umzugestalten, kündigte Warsh die sofortige Einrichtung von fünf internen Arbeitsgruppen (Task Forces) an.

Diese sollen bis Ende 2026 die zentralen Säulen der Fed-Aktivitäten grundlegend analysieren und reformieren:

die geldpolitische Kommunikation, die Steuerung der Notenbankbilanz, die genutzten Datenquellen, die Erfassung von Produktivität und Arbeitsmarkt sowie die zugrundeliegende Inflationsdynamik.

Diese Arbeitsgruppen verschaffen dem neuen Vorsitzenden Zeit, um Vertrauen innerhalb eines Komitees aufzubauen, dessen Entscheidungen er in der Vergangenheit kritisiert hatte.

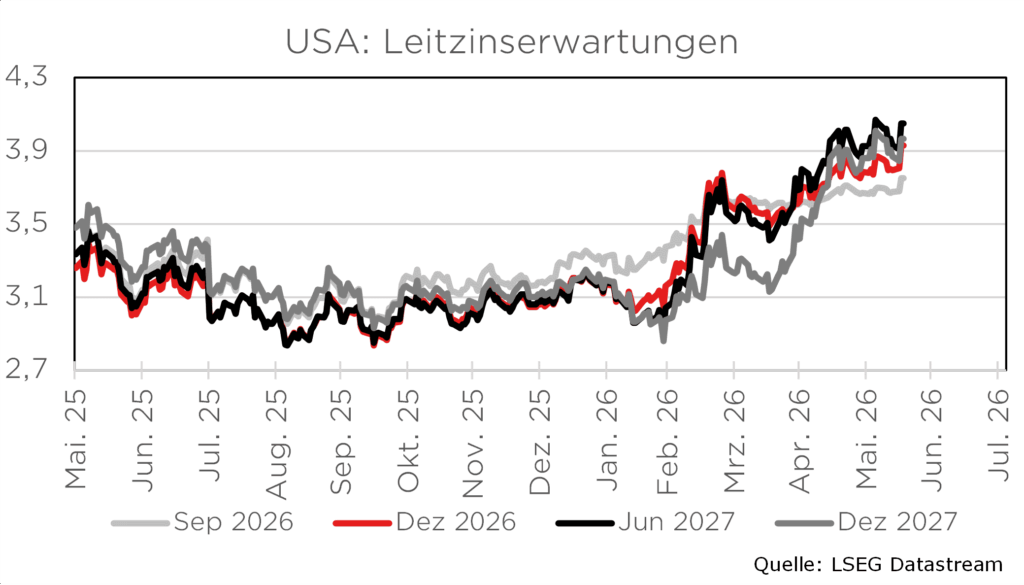

Hebt die Federal Reserve die Zinsen an?

Auf den veröffentlichten „Dot Plot“, der die Erwartungen der übrigen FOMC-Mitglieder über die zukünftige Entwicklung des US-Leitzinses widerspiegelt, reagierten die Finanzmärkte negativ.

Am Terminmarkt für Fed Funds Futures schoss die eingepreiste Wahrscheinlichkeit für eine Zinserhöhung bis zur September-Sitzung von zuvor rund 30 auf über 60 Prozent nach oben.

Diese Marktreaktion spiegelt die deutliche Verschiebung innerhalb der Zinsprognosen der Notenbankmitglieder wider. Mittlerweile rechnen neun Fed-Vertreter mit mindestens einer Zinserhöhung im laufenden Jahr.

Zum Vergleich: In den vorangegangenen Projektionen vom März hatte noch kein einziges Mitglied eine Zinserhöhung für 2026 auf dem Zettel.

Dennoch offenbart der Dot Plot weiterhin eine tiefe Spaltung im Ausschuss, da die andere Hälfte der Mitglieder der Ansicht ist, dass die Zinsen bis zum Jahresende unverändert bleiben sollten.

Wir halten die Zinserhöhungserwartungen des Marktes jedoch für fundamental übertrieben.

Ein genauer Blick auf die ökonomischen Treiber zeigt, dass die US-Wirtschaft vor einer spürbaren Desinflation steht, die es der Fed erlauben wird, die Zinsen im weiteren Jahresverlauf unverändert zu lassen. Der jüngste Anstieg der Inflationsrate auf 4,2 Prozent ist fast ausschließlich auf den exogenen Angebotsschock im Energiesektor zurückzuführen, der durch die kriegsbedingte Schließung der Straße von Hormus ausgelöst wurde.

Der mittlerweile vom Iran und den USA unterzeichnete Friedensvertrag sieht die schnelle Wiedereröffnung dieser kritischen Seestraße vor.

Die Rohölpreise sind bereits auf das Niveau von Anfang März gefallen, sodass sich der statistische Inflationseffekt in den kommenden Monaten wieder auflösen könnte. Warsh dürfte diesen Preisschub als temporär ansehen, um eine überzogene geldpolitische Reaktion zu verhindern. Auch bei den Wohnkosten (Shelter Inflation), die mehr als 30 Prozent des gesamten US-CPI-Warenkorbs und knapp 20 Prozent des PCE-Warenkorbes ausmachen, sollte es in den kommenden Monaten zu einer Entlastung kommen.

Die offiziellen staatlichen Daten hinken der tatsächlichen Entwicklung der Marktmieten methodisch stark hinterher.

Führende Echtzeit-Indikatoren des privaten Wohnungsmarktes weisen einen starken Abwärtstrend auf, wobei einzelne Mietpreisindizes mittlerweile sogar im negativen Bereich notieren. Dieser deflationäre Trend wird sich zeitverzögert in den offiziellen Daten bemerkbar machen und den Inflationsdruck dämpfen.

Zudem ist das Risiko einer klassischen Lohn-Preis-Spirale sehr gering.

Dank deutlicher Produktivitätszuwächse der US-Unternehmen legten die Lohnstückkosten im ersten Quartal 2026 um lediglich 0,5 Prozent gegenüber dem Vorjahr zu, das ist der geringste Wert seit dem Jahr 2019. Solange das Wachstum der Lohnstückkosten derart gedämpft bleibt, fehlt der Inflation die fundamentale Grundlage für eine dauerhafte Verfestigung.

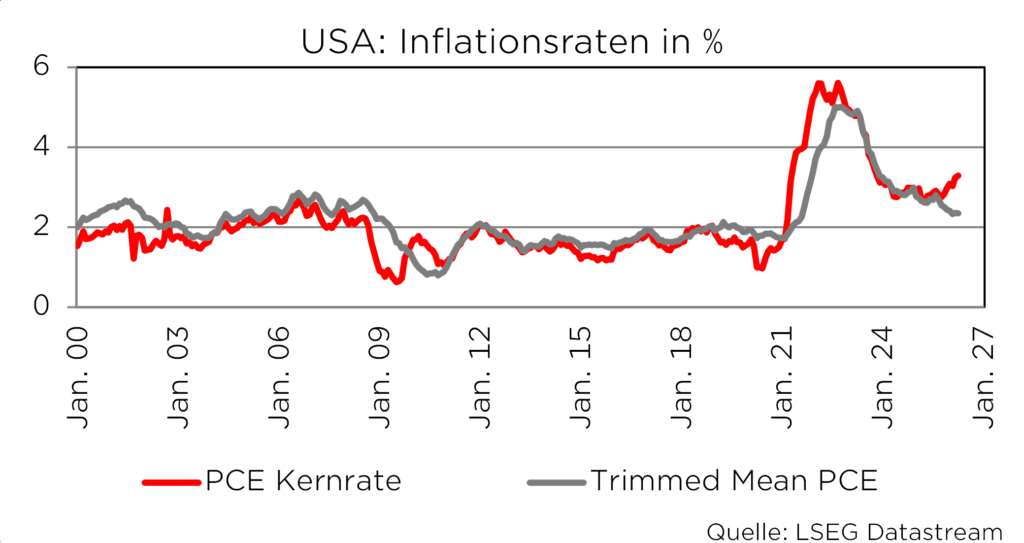

Welches Inflationsmaß ist das „richtige“?

Kevin Warsh betonte auf der Pressekonferenz, dass es das oberste (und vielleicht das einzige) Ziel der Notenbank ist, die Inflation auf die Zielmarke von zwei Prozent zurückzuführen. Doch welche Inflationsrate hat er dabei genau im Blick? Darüber machte er keine Angaben.

Der klassische CPI-Preisindex hinkt beispielsweise veränderten Konsumgewohnheiten hinterher, da er keine Substitutionseffekte berücksichtigt.

Wird ein Gut im Warenkorb deutlich teurer und weichen die Verbraucher deswegen auf ein günstigeres Produkt aus, wird dies nicht sofort berücksichtigt. Der PCE-Preisindex erkennt dagegen Substitutionseffekte in Echtzeit, sodass er strukturell etwas niedrigere Inflationsraten anzeigt. Die US-Notenbank bevorzugt bisher die PCE-Inflation oder deren Kernrate, also ohne die Berücksichtigung von Nahrungsmittel- und Energiepreisen, weil sie das tatsächliche Konsumverhalten präziser abbildet.

Vom neuen Fed-Präsidenten weiß man, dass er selbst einen um Extremwerte bereinigten PCE-Index als Inflationsmaßstab bevorzugt.

Der „Trimmed Mean PCE-Index“ der Dallas Fed klammert beispielsweise sowohl die am stärksten gefallenen als auch die am stärksten gestiegenen Preise aus der Inflationsberechnung aus – wobei diese Ausklammerung nicht symmetrisch erfolgt.

So werden bei diesem Index 24 Prozent der am wenigsten gestiegenen Preiskomponenten ignoriert, während gleichzeitig 31 Prozent der am stärksten gestiegenen Preiskomponenten für die Inflationsberechnung nicht berücksichtigt werden.

Der Grund für dieses asymmetrische Vorgehen liegt darin, dass Preisveränderungen nicht perfekt normalverteilt sind, sondern eine strukturelle Schiefe aufweisen: Preisausschläge nach oben waren im historischen Durchschnitt oft heftiger und volatiler als Bewegungen nach unten. Um den „richtigen“ Inflationstrend zu berechnen, werden deswegen mehr Warenkorbkomponenten mit höheren Preisanstiegen nicht berücksichtigt als mit geringeren Zuwächsen.

Allerdings birgt diese Vorgehensweise ein methodisches Risiko in sich,

wenn die Schiefe kippt und es nicht nur mehr vereinzelte Preisausreißer nach oben gibt. In diesem Fall wird der tatsächliche Inflationstrend nämlich unterschätzt. Der Vorteil des getrimmten Inflationsmaßstabs geht dann verloren, weil dieser Index die tatsächliche Preisentwicklung zu stark glättet.

Die starke Divergenz zwischen der Kernrate des PCE-Index von zuletzt 3,3 Prozent und dem getrimmten PCE-Index der Dallas Fed von 2,4 Prozent mahnt hier zur Vorsicht.

Während also die Zinserwartungen des Marktes auf den höheren Preissteigerungsraten des CPI- oder des PCE-Index beruhen, dürfte Warsh bestrebt sein, den Fokus auf den um Extremwerte bereinigten Index zu legen. In diesem Fall wäre das Ziel der Preisniveaustabilität und einer Inflationsrate von 2,0 Prozent bereits aktuell so gut wie erfüllt. Bleiben die von manchen befürchteten Zweitrundeneffekte aus, könnte dieser Inflationsmaßstab schon bald unter die Zwei-Prozent-Marke sinken, sodass die US-Notenbank schneller als jetzt von vielen erwartet die Zinsen senken könnte – ganz im Sinne von US-Präsident Trump!

Fazit und Konsequenzen für Anlegende

Kevin Warsh dürfte der Fed geldpolitische Flexibilität zurückgegeben haben, indem er die Forward Guidance abgeschafft und das Statement radikal verkürzt hat. Das erzeugte Bild einer zunächst falkenhaften Fed dient primär dazu, die Inflationserwartungen der Marktteilnehmer im Zaum zu halten und geldpolitische Glaubwürdigkeit zurückzugewinnen, nachdem die Zielmarke fünf Jahre lang verfehlt worden war.

Unter der Oberfläche ist das Desinflationsszenario vollkommen intakt.

Die Kombination aus extrem moderaten Lohnstückkosten, dem absehbaren Ende des Energiepreisanstiegs und dem nachlaufenden Rückgang der Mietpreisinflation spricht dafür, dass die Fed die Zinsen in diesem Jahr auf dem aktuellen, ausreichend restriktiven Niveau belassen kann. Gelingt es der Notenbank, einen neuen Inflationsmaßstab als Marktstandard zu etablieren, könnten schon im nächsten Jahr erste Zinssenkungen erfolgen. Das bedeutet, dass es keine Welle an Zinserhöhungen geben wird, was für steigende Aktien- und Anleihekurse spricht.

Foto von Unsplash Raychel Sanner

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.