Der Crash zur falschen Zeit: Was tun?

29. Mai 2026Beim Thema Altersvorsorge steht meist der Aufbau des Vermögens im Mittelpunkt. Wie viel muss ich monatlich sparen, um meine Rentenlücke zu schließen, und worin sollte ich investieren?

Doch spätestens, wenn das Geld benötigt wird, stellt sich die Frage: Wieviel kann ich monatlich auszahlen, und was, wenn unmittelbar vor meinem Rentenbeginn ein Börsencrash passiert? Um böse Überraschungen zu vermeiden und das mühsam angesparte Vermögen zu schützen, ist daher eine gut durchdachte Ausstiegsstrategie essenziell.

Das Timing ist entscheidend

Starke Kursschwankungen und insbesondere heftige Kursrücksetzer zu Beginn des Vermögensaufbaus sind aus Anlegersicht zwar unangenehm, allerdings können Anlegerinnen und Anleger Markteinbrüche in dieser Phase aussitzen.

Liegt der Renteneintritt noch in weiter Ferne, sind kräftige Rücksetzer oft sogar eine günstige Kaufgelegenheit.

So verlor der breit gefasste MSCI World Index während der globalen Finanzkrise 2007/2008 zeitweise mehr als 50 Prozent an Wert. Wer damals noch mehrere Jahre bis zum Renteneintritt vor sich hatte, konnte vergleichsweise gelassen bleiben. Anders ist die Lage, wenn der Renteneintritt unmittelbar bevorsteht.

Rechenbeispiel: 25 Jahre sparen, dann Entnahme

Ein einfaches Rechenbeispiel verdeutlicht die Problematik. Stellen Sie sich vor, Sie investieren 25 Jahre lang jeden Monat 400 Euro in den MSCI World Index und erzielen dabei eine durchschnittliche Jahresrendite von sieben Prozent. Nach 25 Jahren verkaufen Sie sämtliche Anteile und legen den Erlös auf einem Tagesgeldkonto zu einem Zinssatz von einem Prozent an. Mit dieser risikoaversen Ausstiegsstrategie, bei der Sie die Aktienquote schlagartig von 100 Prozent auf null reduzieren, könnten Sie sich knapp 14 Jahre lang monatlich 2.000 Euro auszahlen lassen (vor Steuern).

Was aber, wenn kurz vor der Entnahme für die Altersvorsorge ein Börsencrash eintritt und Ihr Depot beispielsweise 50 Prozent an Wert verliert?

In diesem Fall reicht das Vermögen bei einer monatlichen Auszahlung in Höhe von 2.000 Euro nur noch für weniger als sechs Jahre. Das Problem: Anders als in der Ansparphase zählt dann nicht mehr nur die durchschnittliche Rendite, sondern vor allem die Reihenfolge von Gewinnen und Verlusten.

Vorbereitung auf die Rente: Unser Auszahlungs-Lotse

Dieser strukturiert das Portfolio schrittweise in sicherere Anlagen um, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt. Mehr dazu finden Sie hier.

Wie wird das Verlustrisiko reduziert?

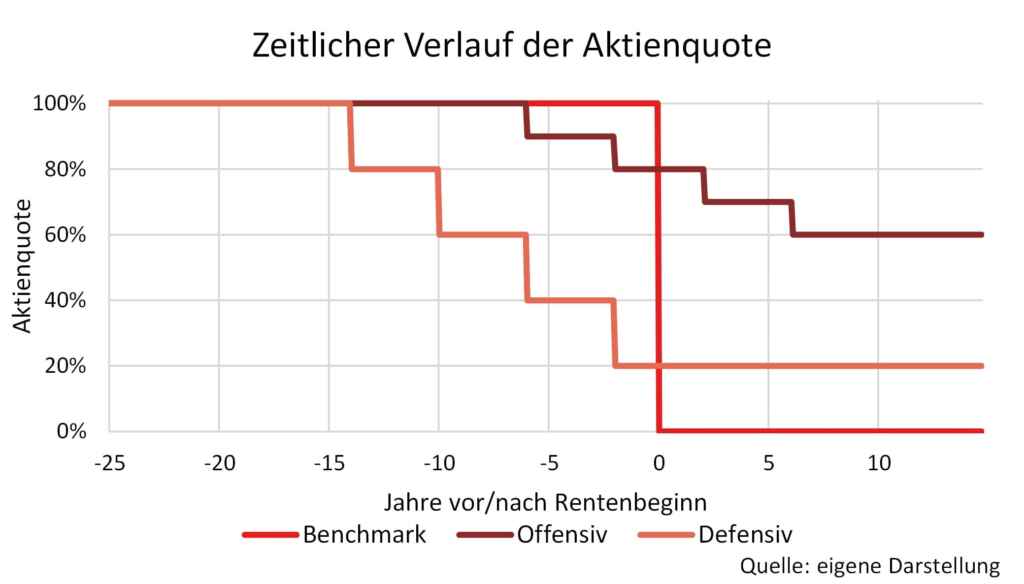

Um schmerzhafte Vermögensverluste zu vermeiden, sollte das Portfoliorisiko bereits vor dem Renteneintritt reduziert werden. Eine Möglichkeit besteht darin, die Aktienquote schrittweise zu reduzieren, und in weniger risikoreiche Anlageklassen umzuschichten. Zur Veranschaulichung vergleichen wir drei verschiedene Ausstiegsstrategien:

- Defensive Strategie: Die Reduktion der Aktienquote beginnt bereits 14 Jahre vor dem Renteneintritt. Alle vier Jahre wird die Aktienquote um 20 Prozentpunkte gesenkt, sodass sie bei Renteneintritt 20 Prozent beträgt.

- Offensive Strategie: Die Reduzierung der Aktienquote beginnt erst sechs Jahre vor der Rente. In diesem Szenario wird die Aktienquote alle vier Jahre um 10 Prozentpunkte gesenkt, sodass zum Zeitpunkt des Renteneintritts die Aktienquote 80 Prozent beträgt.

- Benchmark Strategie: Die Aktienquote wird zum Renteneintritt schlagartig von 100 Prozent auf null Prozent gesenkt.

Bei allen Strategien erfolgt die Umschichtung aus dem MSCI World Index in ein sicheres Tagesgeldkonto mit einer jährlichen Verzinsung von einem Prozent. Wichtig: Bei den ersten beiden Strategien (defensiv und offensiv) bleibt auch nach dem Renteneintritt ein Teil des Vermögens im Aktienmarkt investiert.

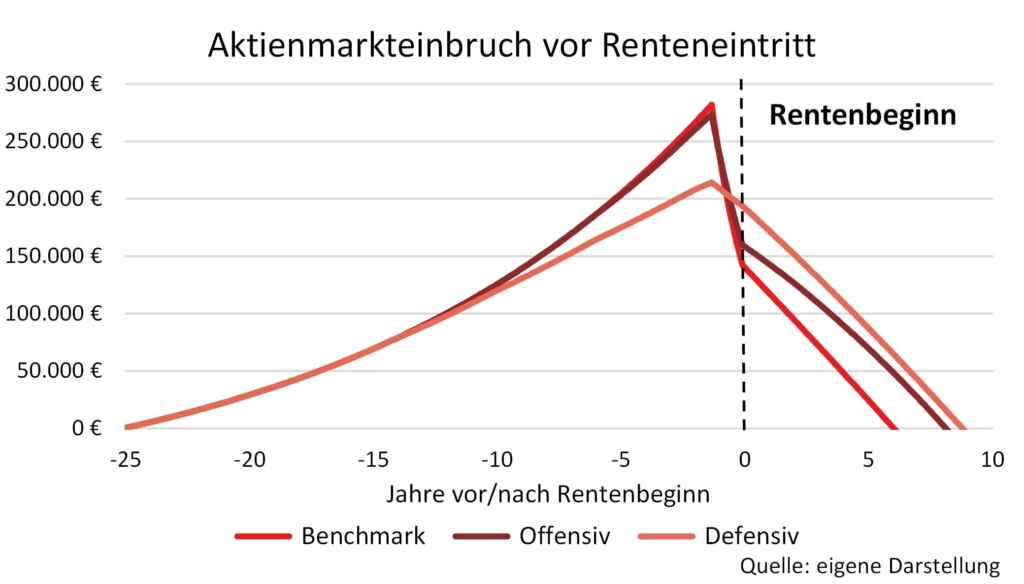

Wie wirkt sich ein Börsencrash aus?

Bis zum Aktienmarkteinbruch profitieren alle drei Strategien vom Zinseszinseffekt und verzeichnen einen deutlichen Vermögenszuwachs. Der unterstellte Kursrückgang von 50 Prozent unmittelbar vor dem Renteneintritt führt jedoch dazu, dass sich das verfügbare Vermögen je nach Strategie deutlich unterscheidet: In der Benchmark-Strategie beläuft es sich zum Rentenbeginn auf rund 140.000 Euro. Mit der offensiven Strategie stünden hingegen knapp 160.000 Euro zur Verfügung – die schrittweise Reduktion der Aktienquote hat sich damit bereits ausgezahlt. In der defensiven Strategie liegt das Vermögen in unserem Beispiel bei knapp 195.000 Euro zum Rentenbeginn.

Welche Folgen hat das für die Auszahlungsphase? Hält der Anleger an monatlichen Entnahmen von 2.000 Euro (vor Steuern) fest, reicht das Vermögen in der Benchmark-Strategie für knapp sechs Jahre. Mit der offensiveren Strategie wären es bereits etwa acht Jahre, während die defensive Strategie einen maximalen Auszahlungszeitraum von knapp neun Jahren ermöglicht.

Woher kommen die Unterschiede?

Wodurch entstehen die Unterschiede? Zum einen ist die Höhe des Vermögens zum Rentenbeginn entscheidend. Hiervon profitiert insbesondere die defensive Strategie, weil sie aufgrund der niedrigeren Aktienquote weniger stark unter dem Einbruch am Aktienmarkt leidet.

Zum anderen spielt die Aktienquote nach Rentenbeginn eine wichtige Rolle.

Hier ist die offensive Strategie im Vorteil, da sie dank der höheren Aktienquote stärker an den anschließenden Kurssteigerungen partizipiert. Mit anderen Worten: Ein Teil der Renditechancen des Aktienmarktes bleibt erhalten.

Ist eine defensive Strategie immer optimal?

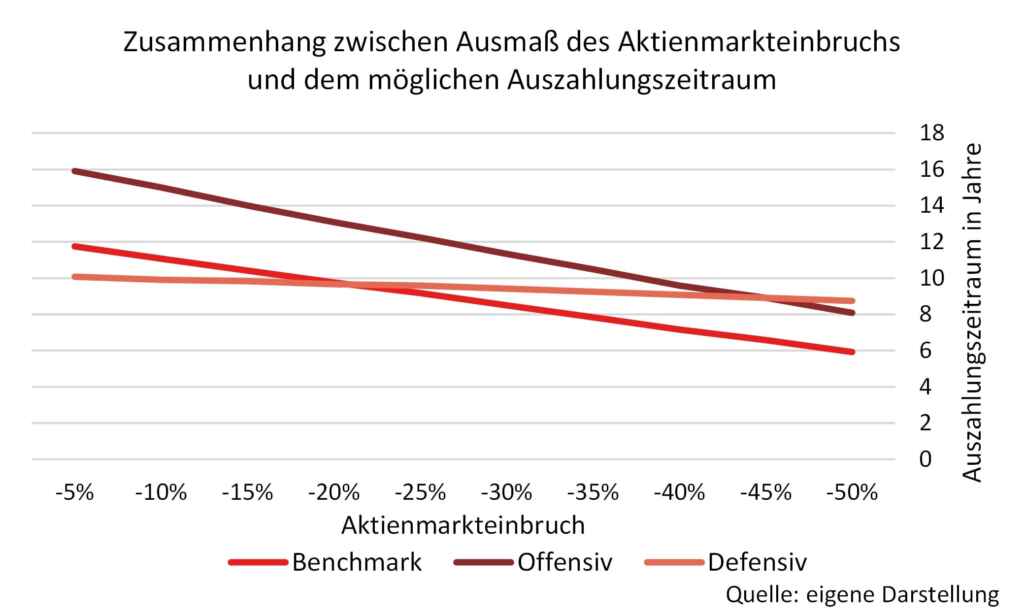

Die Ableitung einer „optimalen“ Strategie ist mit großer Unsicherheit behaftet. Neben den individuellen Renditezielen und der persönlichen Risikobereitschaft spielt vor allem die Annahme darüber eine Rolle, wie stark der Aktienmarkt kurz vor Rentenbeginn einbricht. Ein Börsencrash von 50 Prozent ist zwar ein konservativer, aber keineswegs unrealistischer Wert. Fällt der Einbruch hingegen moderater mit „nur“ 20 Prozent oder weniger aus, wäre ein Anleger mit Blick auf den maximalen Auszahlungszeitraum mit der Benchmark-Strategie besser beraten als mit der defensiven Strategie (vgl. Abbildung).

Entscheidend ist, dass die offensive Ausstiegsstrategie in unserem Beispiel bis zu einem Aktienmarkteinbruch von rund 48 Prozent den längsten Auszahlungszeitraum ermöglicht.

Schon eine moderate Reduktion der Aktienquote vor Rentenbeginn kann das Auszahlungsprofil gegenüber einem starren Festhalten an einer Aktienquote von 100 Prozent spürbar verbessern.

Fazit: Früh planen, Risiken begrenzen

Eine durchdachte Ausstiegsstrategie mildert die negativen Folgen eines Börsencrashs zur falschen Zeit deutlich ab. Eine allgemeingültig „optimale“ Lösung gibt es allerdings nicht. Klar ist aber:

Wer zu früh aus dem Aktienmarkt aussteigt, verzichtet auf Renditechancen. Wer zu spät umschichtet, riskiert hohe Verluste.

Überlegen Sie daher frühzeitig, wie viel Wertschwankungen Sie aushalten können und wie viel Rendite Sie wirklich benötigen. Darüber hinaus berücksichtigen Sie auch ein Worst-Case-Szenario und prüfen Sie, welche Auswirkungen dies auf Ihre individuelle Vermögenssituation hätte. Bitte beachten Sie, dass alle Beispiele ausschließlich der Veranschaulichung dienen und keine individuelle Beratung ersetzen.

Wir bedanken uns bei Malte Grobrügge für diesen Beitrag.

Foto von Aron Visuals auf Unsplash

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.