Die Bundestagswahl 2021: Konstellationen und Auswirkungen auf den Kapitalmarkt

20. September 2021Wie könnte sich der Kapitalmarkt mit den verschiedenen Konstellationen entwickeln? Im Detail beschäftigen wir uns insbesondere mit der Frage, wie Finanzmärkte auf eine Rot-Grün-Rote Koalition reagieren würden – und kommen zu vielleicht überraschenden Schlussfolgerungen.

Im Vorfeld von Bundestagswahlen neigt man gerne dazu, die Bedeutung der Wahl ein wenig zu überfrachten, indem man von einer historischen Wahl, einer Richtungswahl oder sogar Schicksalswahl spricht. Im konkreten Fall der nun anstehenden Bundestagswahl scheint es aber tatsächlich gerechtfertigt zu sein, die Bedeutung dieser Wahl als überdurchschnittlich einzustufen.

Denn zum ersten Mal besteht die realistische Option, dass es zu einer linken Rot-Grün-Roten-Koalition kommen könnte.

Ausgeschlossen ist aber auch nach wie vor nicht eine Jamaika-Koalition aus CDU/CSU, FDP und Grünen sowie eine Neuauflage der großen Koalition, möglicherweise mit der CDU/CSU als Juniorpartner. Und schließlich wäre auch eine Koalition aus SPD, Grünen und FDP eine denkbare Option.

Steuerpolitik, Außenpolitik, Sozialpolitik und Europapolitik: Auswirkungen der Bundestagswahl

Je nach Konstellation wären erhebliche Veränderungen in ordnungspolitischen Fragen, in der Steuerpolitik, der Außenpolitik, der Sozialpolitik und der Europapolitik zu erwarten. Gleichzeitig bekommt man den Eindruck, dass jede der genannten Koalitionen gewisse Sollbruchstellen aufweist, so dass es schon jetzt schwer vorstellbar erscheint, dass die zu wählende neue Regierung tatsächlich eine ganze Legislaturperiode bestreiten wird. Zudem ist nicht ganz auszuschließen, dass die Koalitionsverhandlungen so kompliziert und langatmig werden, dass am Ende sogar eine Neuwahl denkbar wäre.

Die Wahl findet zudem vor dem Hintergrund statt, dass viele Bürger vom staatlichen Handeln zunehmend enttäuscht und sogar irritiert sind. Nicht erst die Corona-Krise oder das Afghanistan-Desaster sowie die staatlichen Fehlleistungen in der jüngsten Flutkatastrophe haben recht schonungslos offengelegt, wo ganz losgelöst von parteipolitischen Betrachtungen die Defizite staatlichen Handelns liegen.

Die Defizite staatlichen Handelns

Im Prinzip existiert ein Dreiklang von Defiziten, der dann besonders krass ausfällt, wenn man die Fähigkeiten des deutschen Staatswesens mit denen von vor 30 oder 40 Jahren vergleicht oder aber andere aufstrebende Länder als Maßstab nimmt.

Defizit Nr. 1: Fehlende Fähigkeiten zum Formulieren strategischer Ziele

Vielleicht liegt es am erreichten Wohlstand, vielleicht auch an einer anderweitig zu erklärenden Trägheit, …

… aber es drängt sich der Eindruck auf, dass die Politik komplett verlernt hat, eigene strategische Ziele zu formulieren.

Während Länder wie China in geradezu gespenstischem Tempo immer neue technische und unternehmerische Fähigkeiten erlangen und geopolitische Ziele definieren, erscheint Deutschland eher wie ein Land, das sich von der Tagespolitik treiben lässt.

Es ist erstaunlich zu sehen, wie die immerhin viertgrößte Volkswirtschaft der Welt einen großen Bogen darum macht, Kernfragen zu beantworten. Dazu gehört beispielsweise die Frage, wie man sich als zweitgrößtes Einwanderungsland der Welt nach den USA definieren möchte: Will man Einwanderung einfach geschehen lassen, oder will man sie aktiv und nach vordefinierten Kriterien gestalten und steuern?

Oder auch die Frage, welche pharmazeutischen, technologischen und industriellen Fähigkeiten man auf keinen Fall aus der Hand geben möchte und wo man dominieren will oder sogar dominieren muss, um einen Vorteil ausspielen zu können.

Und natürlich auch die Frage, wie man reagieren würde, wenn Russland das Baltikum besetzt oder China Taiwan annektiert.

Außer Lippenbekenntnissen ist hier in den letzten Jahren von der Politik nicht mehr viel zu hören gewesen;

ein Fehler, der sich schon jetzt rächt und in den kommenden Jahren einer jeden Bundesregierung, egal welcher Couleur, auf die Füße fallen wird.

Vermutlich war es auch keine strategische Meisterleistung, als einziges Land auf der Welt erst die Atomkraftwerke und dann die Kohlekraftwerke stillzulegen. Oder aber trotz steigender Bevölkerungszahlen und immer mehr kleiner Single-Haushalte den staatlichen Wohnungsbau sowie die staatliche Wohnbauförderung mehr oder weniger zu vergessen sowie den dringend benötigten Leitungsausbau von Stromtrassen allenfalls halbherzig zu betreiben, obwohl ohne den Ausbau alle Pläne zur deutschen Klimawende obsolet sind.

Auch der Bau der Pipeline Nord Stream 2 war ganz klar ein strategischer Rohrkrepierer erster Güte, denn durch die Leitung steigt zum einen nochmal die ohnehin schon vorhandene Abhängigkeit von russischem Gas, und zum anderen macht die Inbetriebnahme der Leitung die Situation in der Ukraine noch komplizierter. Denn die Ukraine verliert nicht nur beachtliche Einnahmen; bisher war der Gastransit durch das Land auch ein wichtiger Schutz vor einer militärischen Eskalation in der Ukraine, denn Russland würde vermutlich nicht Gefahr laufen wollen, durch einen Krieg mit der Ukraine den Gastransport nach Europa zu gefährden – dieser Schutz besteht nun nicht mehr für die Ukraine.

Defizit Nr. 2: Fehlende Fähigkeiten zum Lernen aus Fehlern

Als die Corona-Krise im März 2020 ihren Anfang nahm, gab es keinen Bürger, der der Bundesregierung einen Vorwurf daraus machte, dass sie hier zögerlich und tastend agierte. Ganze 18 Monate später ist man aber erstaunt, wie wenig der staatliche Apparat in dieser Krise dazugelernt hat. So ist die Datenlage, die zur politischen Entscheidungsfindung führt, immer noch ein ziemliches Desaster.

Wo stecken sich Menschen tatsächlich an? Welche Inzidenz-Kennzahl wäre in welcher Phase der Pandemie optimal? Welchen Einfluss haben Schulen und Universitäten auf das Infektionsgeschehen? Nützen Masken? Ist 2G besser als 3G? Nüchtern muss man feststellen: Eigentlich wissen wir es nicht. Daten, die dazu prinzipiell verfügbar wären, dürfen aus datenschutzrechtlichen Gründen nicht ausgewertet werden, und selbst Daten, die verfügbar wären, verstauben ungenutzt auf den Festplatten, weil es anscheinend keinen interessiert.

Und so überrascht es auch nicht, dass sich der Informationsfluss über Infektionsketten seit März 2020 kaum beschleunigt hat und dass Gesundheitsämter immer noch mit ähnlichen Kapazitätsgrenzen operieren wie am Anfang der Pandemie.

Ein beschämendes Beispiel ist auch die seit vielen Jahren dysfunktional vor sich hin dümpelnde Financial Intelligence Unit des Zolls, die offensichtlich zeitweise in einen unerklärlichen Dornröschenschlaf gefallen war, statt Geldwäsche in Milliardenhöhe zu bekämpfen.

Was fehlt, ist der unbedingte Wille, sich auf staatlicher Seite ständig zu verbessern und sein vorheriges Handeln in Frage zu stellen.

Stattdessen herrscht oftmals Selbstzufriedenheit und Dienst nach Vorschrift. Das steht in einem zunehmenden Kontrast zur Lebenswirklichkeit vieler Bürger, die sowohl im beruflichen als auch im privaten Leben einem kontinuierlichen Anpassungsdruck ausgesetzt sind und immer weniger Verständnis dafür aufbringen, wie statisch der Staat geworden ist.

Defizit Nr. 3: Fehlende Fähigkeiten zum konsequenten Handeln

Als 1962 über Hamburg und die deutsche Nordseeküste eine gewaltige Sturmflut hereinbrach, mobilisierte der damalige Hamburger Polizeisenator Helmut Schmidt ohne jegliche juristische Grundlage und unter Inkaufnahme diverser Verfassungsbrüche innerhalb allerkürzester Zeit Bundeswehr und Nato mit etwa 25.000 Soldaten inklusive einer sehr großen Zahl von Hubschraubern und Booten. Ohne Zweifel wurden auch bei der damaligen Sturmflut Fehler gemacht, aber es wurde recht konsequent gehandelt. Hunderte oder sogar tausende von Menschenleben konnten so gerettet werden. Gleiches gilt prinzipiell auch für die sog. Jahrhundertflut an Oder und Elbe im Jahr 2002.

Als dagegen vor einigen Wochen ein Jahrhundertregen über Teilen von NRW und Rheinland-Pfalz niederging und ganze Täler mit Wasser vollliefen, passierte erst einmal nichts. Zunächst verkannten die Behörden die Dramatik der Situation; als das Schlimmste dann fast schon vorbei war, wurde zwar alarmiert, jedoch musste man feststellen, dass die meisten Sirenen defekt waren. Und am Tag drauf schaute man bei der Bundeswehr nach, ob es noch ein oder zwei flugfähige Hubschrauber inkl. Besatzung gibt.

Tatsächlich fand man schließlich sogar noch einige Bergungspanzer, bei denen dann zur Überraschung aller tatsächlich auch noch der Motor ansprang. Und zwar ziemlich genau den Typ von Bergepanzer, den der Autor dieser Zeilen noch aus einem Bundeswehr-Manöver aus dem Jahr 1988 kennt, wobei der Panzer einem schon damals als militärhistorisches Fossil aus den 60er Jahren erschien und nur deshalb recht beliebt war, weil er immerhin über eine gute Standheizung verfügte. Auch wenn es sich lustig anhört, so ist es doch im wahrsten Sinne des Wortes tottraurig.

Die jüngste Flut ist ein Sinnbild und Parabel dafür, wie der deutsche Staat verlernt hat, in Extremfällen Handlungsfähigkeit zu beweisen.

Ein anderes Beispiel ist das jüngste Versagen in Afghanistan. Zunächst hatte man nicht mitbekommen, dass die Amerikaner das Land schneller als geplant verlassen wollen. Dann hatte man unterschätzt, wie schnell die Taliban die Macht an sich reißen würden. Der nächste Fehler bestand darin, komplett zu übersehen, wie es – losgelöst von humanistischen Bewegmotiven den eigenen zukünftigen strategischen Interessen weltweit zuwiderläuft, wenn man sich nicht um die sog. Ortskräfte kümmert.

Denn wer will in vergleichbar gefährlichen Situationen global jemals noch für Deutschland arbeiten, wenn das Land mit seinen ausländischen Mitarbeitern und Helfern so lausig umgeht? Und als so langsam der einen oder anderen Person dämmerte, dass hier eine riesige Evakuierungsaktion gestartet werden müsste, dauerte es nochmals einige Tage, bis die ersten vorbereitenden Befehle dazu an die Bundeswehr gerichtet wurden. Wenn eines Tages einmal eine komplette Übersicht über diese Vorkommnisse vorliegt, wird man sich vermutlich nur noch die Haare raufen können.

Kapitalmarktwissen kompakt: Die wichtigsten Antworten in unter 100 Seiten

Es gibt unzählige Investitionsmöglichkeiten in der Welt. Die Kunst ist es genau die auszuwählen, die zu dem jeweiligen Anlagekonzept passen. Doch wie stellt man das an? Wir klären in diesem E-Book grundlegende Kapitalmarktfragen, wie beispielsweise „Wie kann man mit Aktien Geld verdienen?“ oder „Was sind die Vorteile und Nachteile von ETFs?“. Erfahren Sie aber auch „Wie Sie eine Risikostrategie für Ihr Depot finden, die zu Ihnen als Anleger passt“ und ob etwa eine klassische, eine digitale Vermögensverwaltung oder ein Robo Advisor für ein Wertpapierinvestment für Sie interessanter sein könnten.

Keine Frage, das Land steht vor großen Herausforderungen

Die Liste der eklatanten Defizite im schnellen, konsequenten und strategisch motiviertem Handeln lassen sich nahezu endlos weiterführen. Wie konnte es passieren, dass man derart lange brauchte, um einen Corona-Impfstoff für die deutsche Bevölkerung zu kaufen, obwohl der zum damaligen Zeitpunkt nachweislich beste Impfstoff der Welt sogar in Deutschland entwickelt und hergestellt wurde? Wie konnte es passieren, dass man nahezu komplett vergaß, die Entwicklung von Medikamenten gegen Corona und Long-Covid massiv zu unterstützen, obwohl dazu gerade in Deutschland eine hervorragende Grundlagenforschung existiert, auf der sich eine erfolgreiche Pipeline an pharmazeutischen Produkten entwickeln ließe?

Keine Frage, das Land steht vor großen Herausforderungen. Ein „weiter so“ ist keine Lösung mehr, und der Klimawandel und die Notwendigkeit zur konsequenten Digitalisierung machen die Aufgabe nicht kleiner.

Zudem nehmen die strukturellen Belastungen für die deutsche Volkswirtschaft fast kontinuierlich zu: Zu nennen ist beispielsweise die kritische demographische Situation, die zu einem Kollaps des Rentensystems führen wird, wenn der Staatshaushalt die Rentenzahlungen nicht massiv weiter quersubventionieren wird. Schon jetzt aber liegt der Rentenzuschuss des Bundes bei etwa 100 Mrd. Euro pro Jahr. Damit wird etwa jeder vierte (!) Euro des Bundeshaushaltes für die Unterstützung der Rentenversicherung ausgegeben.

Da in den kommenden Jahren die ersten sehr geburtenstarken Jahrgänge in die Rente gehen werden, ist ein weiter stark steigender staatlicher Zuschuss mathematisch unabdingbar und reduziert den zukünftigen Verteilungsspielraum des Staates weiter dramatisch. Die hohe Anzahl an Einwanderern hat sich dabei nicht, wie erhofft, als Lösung für das Rentenproblem erwiesen, da die Erwerbstätigkeit bzw. die Partizipationsquote von Erwerbspersonen mit Migrationshintergrund am Arbeitsmarkt dafür zu niedrig ausfällt, was als Hinweis auf eine suboptimale Integration und auf ein weiteres staatliches Versagen gewertet werden kann.

All diese oben angesprochenen Probleme stellen eine gewaltige Herausforderung für jede Art von Regierungskoalition dar, und die Wahrscheinlichkeit eines vorzeitigen Scheiterns einer wie auch immer gearteten zukünftigen Regierungskoalition scheint damit noch einmal deutlich erhöht.

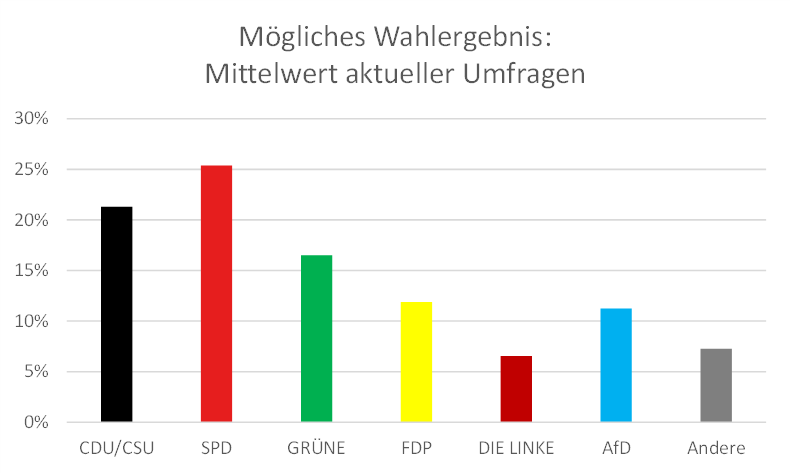

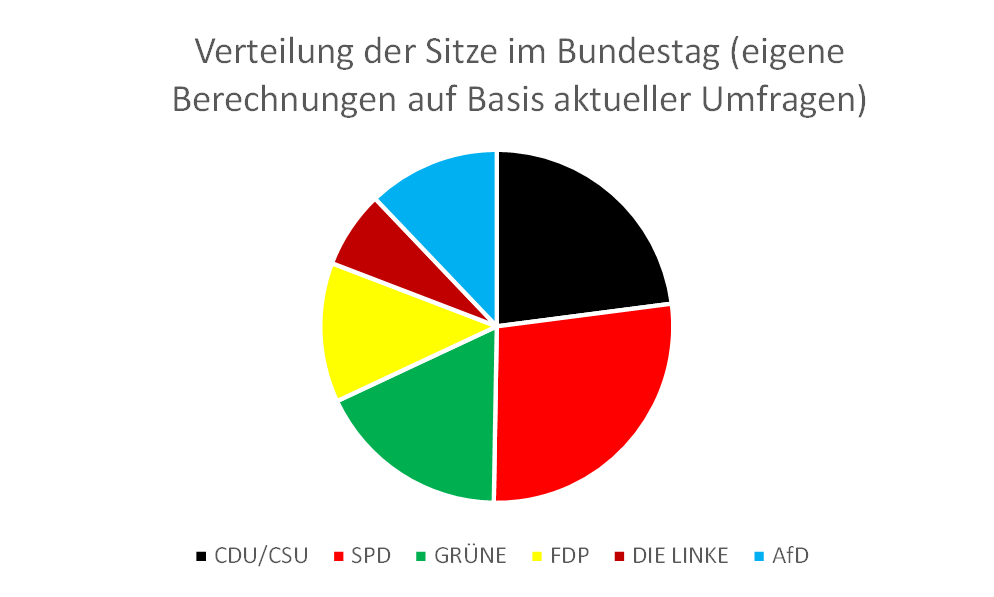

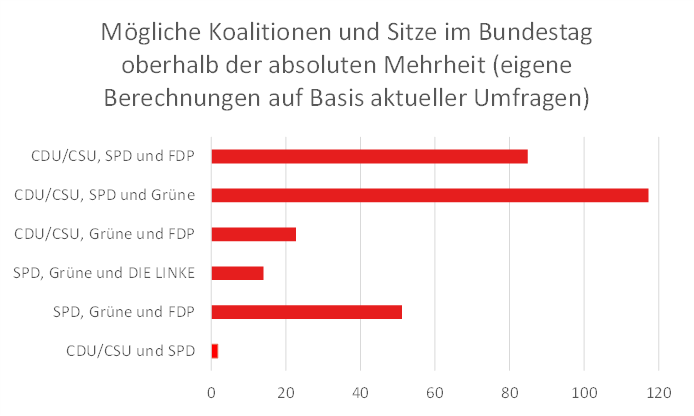

Bundestagswahl 2021: Mögliche parteipolitische Konstellationen

Im Prinzip sind verschiedene parteipolitische Konstellationen denkbar, die einen unterschiedlichen Effekt auf die Kapitalmärkte haben könnten.

CDU/CSU, FDP und Grünen

Die aus Kapitalmarktsicht vielleicht attraktivste und vor dem Hintergrund der Umfragen durchaus mögliche Koalition wäre eine aus CDU/CSU, FDP und Grünen. Hier könnten ordnungs- sowie wirtschaftspolitischer Sachverstand mit Themen wie dem Klima- und Umweltschutz auf sehr fruchtbare Art und Weise zusammengebracht werden. Allerdings dürfte diese Art von Koalitionsbildung eher unwahrscheinlich sein.

SPD, Grünen und FDP

Wahrscheinlicher ist u. U. eine Koalition aus SPD, Grünen und FDP, wobei derzeit schwierig einzuschätzen ist, ob und unter welchen Bedingungen die FDP bereit wäre, Teil dieser Regierung zu werden. Sollte sich die FDP zu einer Regierungsbildung überreden lassen, würde sie den Preis dafür sicher in die Höhe treiben und mehrere rote Linien definieren, die in der Legislaturperiode nicht überschritten werden dürfen.

Dazu gehört der Verzicht auf eine bundesweite Mietpreisbremse sowie ein Verzicht auf die Einführung einer Vermögenssteuer. Zudem wäre vermutlich mit der FDP keine beschleunigte Einführung einer EU-Transfer- und Haftungsunion zu machen. Sollte sich die FDP bei diesen Positionen durchsetzen können, wäre diese Koalition für die Kapitalmärkte ähnlich wie die erste genannte Variante mehr oder weniger ein non-event.

Rot-Grün-Roten Koalition

Anders sieht das bei einer Rot-Grün-Roten Koalition aus. Nachdem sich der SPD-Kanzlerkandidat bisher nicht in der Lage sah, eine solche Koalition auszuschließen, der SPD-Parteivorstand aber eine solche Koalition sogar eher begrüßt, stellt sich die Frage, warum es dazu nicht kommen sollte. Denn die inhaltlichen Differenzen zwischen den Wahlprogrammen ließen sich bei gutem Willen überbrücken, zumal es eine Reihe von Gemeinsamkeiten gibt, die vielleicht über die Differenzen hinwegsehen lassen.

So gibt es bei allen drei Parteien in unterschiedlichen Ausprägungen gewisse Präferenzen für Enteignungen, Mietpreisdeckelung, Vermögensbesteuerung, EU-Transferunion sowie eine Aufgabe des Stabilitätspaktes und der Schuldenbremse.

- Dass insbesondere die Einführung einer bundesweiten Mietpreisdeckelung für Investoren ein fatales Signal wäre, das auch den deutschen Aktienmarkt für sich genommen eher negativ tangiert, dürfte allgemein akzeptiert sein.

- Auch die Einführung einer Vermögenssteuer, die aus der Substanz des Unternehmens zu zahlen ist, selbst wenn gar keine Erträge anfallen, dürfe keine Begeisterungsstürme an den Märkten auslösen. Gerade hat erst das ifo-Institut berechnet, wie die Effekte einer Vermögenssteuer aussehen könnten. Im deutschen Steuerrecht würde die Einführung der Vermögenssteuer in etwa den Effekt haben, der sich aus einer Verdopplung der Ertragssteuer ergäbe. Der Pfad der volkswirtschaftlichen Wertschöpfung würde gegenüber dem Status-Quo so deutlich geschmälert, dass der steuerliche Nettoeffekt tatsächlich sogar negativ wäre. Mit anderen Worten: Die Einführung dieser Steuer würde das Steueraufkommen senken.[1] Auch dieser Sachverhalt würde an den Kapitalmärkten vermutlich nur zu wenig Jubel führen.

- Anders sieht dies jedoch aus, wenn man das Thema der Verschuldung analysiert. Vor allem angelsächsische Investoren und Analysten scheinen in ihren Kommentaren eine gewisse Sympathie dafür zu hegen, wenn Deutschland seine eigene Schuldenbremse streichen und sich für eine EU-Transferunion einsetzten würde. Und unlogisch ist das nicht.

Um dies zu verdeutlichen, muss man sich einige Zahlen vor Augen führen:

Die Euro-Länder (ex Deutschland) weisen eine Verschuldung von 110% ihrer Wertschöpfung auf. Deutschland liegt dagegen auf einem Wert von etwa 70%. Somit liegen zwischen der deutschen Verschuldung und der Verschuldung der Euro-Länder (ex Deutschland) etwa 40 Prozentpunkte im Quotienten aus Verschuldung zu Wertschöpfung. Wenn man nun unterstellt, dass die Rot-Grün-Rote Regierung die deutsche Schuldenbremse abschafft und einer EU-Transferunion und einer Vergemeinschaftung von EU-Schulden zustimmt, würde sich die deutsche Verschuldung Stück für Stück an die Werte anderer Euro-Länder anpassen.

Deutschland könnte unter diesen Prämissen in den nächsten Jahren etwa zusätzliche und gewaltige 1.500.000.000.000 Euro Schulden machen!! Und nein, wir haben uns hier nicht mit der Anzahl von Nullen vertan.

Kein Wunder, dass sich gerade angelsächsische Adressen, denen ordnungspolitisches und sehr langfristiges Denken eher fremd ist, zunächst einmal die Hände reiben. Denn dieses gewaltige Ausgabenpotenzial führt in letzter Konsequenz zu mehr Aufträgen und Umsätzen auch in der Privatwirtschaft, und zwar in ganz Europa.

Da die EZB trotz der steigenden Schulden alles tun würde, die Zinsen und Renditen niedrig zu halten, kann man als Aktieninvestor vor dem Hintergrund dieses Szenarios eigentlich zunächst gar nicht anders, als optimistisch nach vorne zu schauen.

Und so entbehrt es nicht einer bitteren Ironie, dass gerade ein linkes Politikprojekt ein weiteres Kursfeuerwerk an den Börsen zünden könnte.

Wachstum und der Wettbewerbsfähigkeit: Doch die Sache hat einen Haken!

Ob es langfristig gute Gründe gibt, in Feierlaune zu bleiben, bleibt jedoch dahingestellt. Denn wie so oft hat die Sache einen Haken: Im Moment funktioniert die Euro-Zone trotz heftiger Disparitäten im Wachstum und der Wettbewerbsfähigkeit, da implizit zwei Garantiegeber über allem stehen und die Situation stabilisieren.

- Der eine Garantiegeber ist die EZB,

- der andere Garantiegeber ist Deutschland.

Denn die Bonität Deutschlands – hart erarbeitet in Form einer niedrigen Verschuldung – ist nichts anderes als eine Versicherung, die im Notfall für die Eurozone gezogen werden kann, wenn etwas extrem schiefläuft. Der Umfang dieser Versicherung beläuft sich implizit in etwa auf die genannten 1.500.000.000.000 Euro, die eben genannt wurden. Denn das ist die Summe, die Deutschland in die Waagschale werfen könnte, ohne sich mehr zu verschulden als die, die gerettet werden müssten.

Genau diese Bonität und damit Garantie und Versicherung würde Stück für Stück „aufgebraucht“, wenn man die deutsche Schuldenbremse abschafft und eine EU-Transferunion einführt.

Unsere Sorge ist daher tatsächlich die, dass nach der Party in der EU ein heftiger Kater komme dürfte, der sogar den Bestand der Eurozone gefährdet.

Denn welchen Wert hätte noch eine europäische Solidarität, wenn am Ende alle Länder sehr hoch verschuldet sind und kein stabiler Anker mehr existiert, auf dessen Bonität man im Krisenfall setzen könnte? Die notwendige Bonität wäre nicht mehr da, es gäbe diesen Anker, den Rettungsring und die Versicherung nicht mehr!

Zudem sei, nur ganz am Rande erwähnt, dass eine Beteiligung der Linkspartei in gewisser Weise einem Verrat an der deutschen Geschichte gleichkäme. Denn die Nachfolgepartei der SED zum Teil der Bundesregierung zu machen wäre ein fast ungeheuerlicher Vorgang, der sich auch aus einer geschichtlichen Perspektive als grober Fehler und heftige Verirrung erweisen würde. Der SPD-Kanzlerkandidat Olaf Scholz weiß genau um dieses Problem; es stellt sich jedoch die Frage, ob er sich mit seinen Bedenken innerparteilich durchsetzen wird können.

Die Schicksalswahl 2021

Damit hat diese Wahl tatsächlich ein wenig das Potenzial, zu einer deutschen und europäischen Schicksalswahl zu werden. Da sind kurzfristige Effekte am Kapitalmarkt fast schon zweitrangig. Und angesichts der dramatischen strukturellen Herausforderungen an die zukünftige deutsche Politik bekommt man fast den Eindruck, dass die CDU/CSU gar nicht so böse darum ist, vielleicht einige wenige Jahre die Oppositionsbank drücken zu müssen bzw. besser gesagt drücken zu dürfen. So gesehen erscheint der vorsichtige und wenig kämpferische Wahlkampf der CDU/CSU in einem anderen Licht und stellt sich vielleicht noch als taktisches Meisterwerk heraus.

Keine Frage, die nächsten Jahre werden richtig spannend!

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.