Aktienrückkäufe in Rekordhöhe: Stärke-Signal oder Investitionsstau?

17. April 2026Die Unsicherheit an den Kapitalmärkten hat in den letzten Monaten deutlich zugenommen. So sorgte nicht nur die Zollpolitik der Trump Administration für eine erhöhte Volatilität an den Märkten, sondern auch die Eskalation im Nahen Osten. Demgegenüber zeichnet sich auf Unternehmensebene eine vermeintlich positive Entwicklung ab: Unternehmen kaufen so viele eigene Aktien zurück wie noch nie.

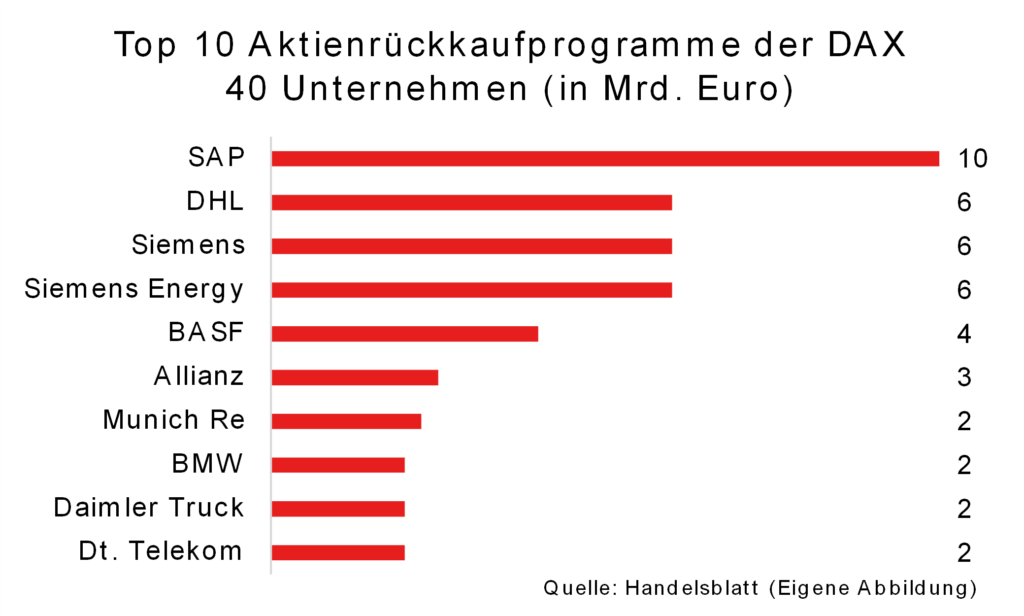

23 der 40 Dax-Konzerne erwerben derzeit eigene Anteilsscheine oder beabsichtigen, dies im Jahr 2026 zu tun. Große Programme von SAP, DHL und Siemens sorgen dafür, dass im DAX 40 Rückkäufe in Rekordhöhe von 54,6 Milliarden Euro erwartet werden.

Aktienrückkäufe in Rekordhöhe

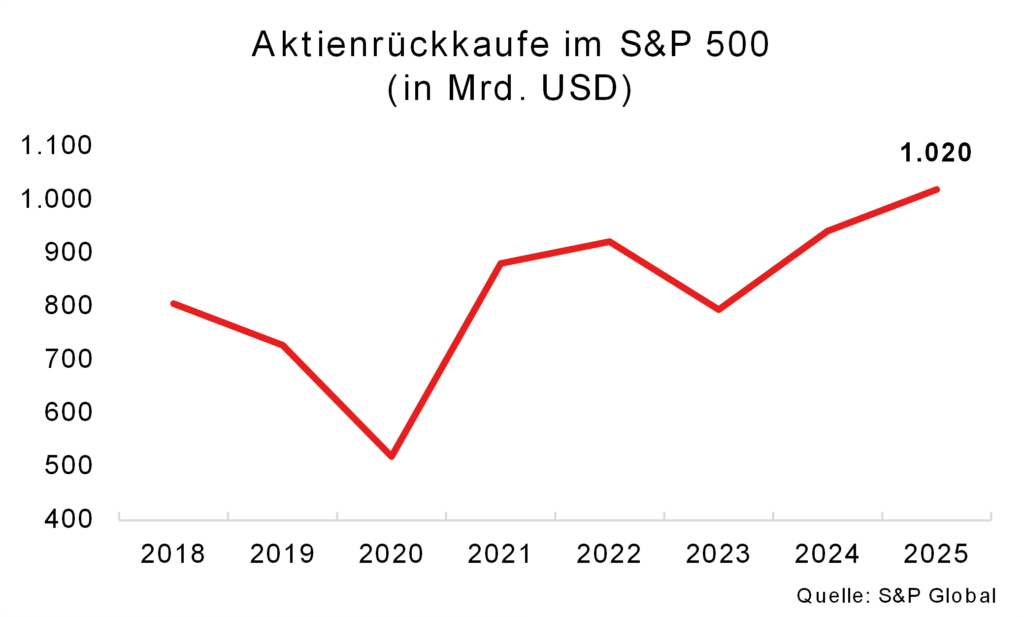

Ein ähnliches Bild zeigt sich auch an der Wall Street: In den USA wurden im vergangenen Jahr im S&P 500 Aktienrückkäufe in Rekordhöhe von über einer Billionen US-Dollar getätigt. Da die Aktienrückkäufe in der aktuellen Berichtssaison wieder stärker in den Fokus rücken, stellt sich die Frage:

Sind Rückkäufe Ausdruck von Zuversicht oder von Vorsicht?

Rückkäufe sprechen nicht immer dieselbe Sprache

Aktienrückkäufe können ein Zeichen robuster Cashflows und bilanzieller Stärke sein, sie können aber ebenso darauf hindeuten, dass attraktive Investitionsprojekte fehlen oder zu unsicher sind. Um den Wirkungseffekt zu verstehen, lohnt sich ein Blick auf die Mechanik:

Was sind Aktienrückkäufe und wann werden sie eingesetzt?

Unternehmen erwerben eigene Aktien und reduzieren damit die Anzahl ausstehender Aktien. Das geschieht typischerweise im Rahmen eines Rückkaufprogramms über die Börse und kann den Gewinn je Aktie rechnerisch erhöhen. Ein Rückkauf kann deshalb signalisieren, dass das Management die eigene Aktie für unterbewertet hält und wird daher oft als positives Signal interpretiert.

Doch was ist die Kehrseite?

Um das zu beurteilen, muss die Finanzierungsquelle berücksichtigt werden. Fremdkapitalfinanzierte Rückkäufe sind insbesondere in Phasen niedriger Zinsen attraktiver, nicht zuletzt, weil die optimale Kapitalstruktur eines Unternehmens in der Regel einen gewissen Anteil an Fremdkapital einschließt. Zinsgünstige Phasen bieten die Möglichkeit, eine zu eigenkapitallastige Bilanz gezielt in Richtung dieser Zielstruktur zu verschieben. Als Signal sind solche Programme jedoch ambivalent: Sie können Vertrauen ausdrücken, erhöhen zugleich aber das Risiko, wenn das Zinsumfeld dreht.

Unternehmen mit hoher Fremdkapitalquote leiden

Steigende Refinanzierungskosten belasten die Liquidität und können Unternehmen, die ihre Kapitalstruktur in der Niedrigzinsphase aggressiv optimiert haben, in eine schwierigere Position bringen.

Genau dieses Risiko ist aktuell gestiegen:

Wo die Märkte noch vor Kurzem von stabilen oder sogar sinkenden Zinsen ausgingen, verschiebt die geopolitische Eskalation im Nahen Osten, und der daraus resultierende Inflationsdruck, den Ausblick zunehmend in die entgegengesetzte Richtung. Für Unternehmen mit hoher Fremdkapitalquote wächst damit das Refinanzierungsrisiko spürbar.

Rückkäufe als strategische Alternative

Der klassische Aktienrückkauf wird aber auch häufig aus dem freien Cashflow finanziert. Dieser steht alternativ für Dividenden oder für Investitionen in neue Projekte, Expansion und Entwicklung zur Verfügung. Dividenden lassen sich aufgrund der negativen Signalwirkung schwierig reduzieren, was häufig den Aktienkurs belastet;

Aktienrückkäufe sind dagegen die flexiblere Form, Aktionäre am Erfolg zu beteiligen.

Entsprechend werden sie oft als Alternative zu einer einmaligen Dividendenerhöhung eingesetzt. Problematisch wird es, wenn Aktienrückkäufe zulasten notwendiger Investitionen gehen. Dann stellt sich die Frage, ob sinnvolle Projekte aufgeschoben werden oder schlichtweg fehlen.

Unsicherheit entscheidet: Rückkauf statt Zukunftsinvestition

Im Zuge des „Liberation Day“ im April 2025 und der wechselhaften Umsetzung der Zölle beklagten viele Unternehmenslenker, darunter Jamie Dimon (CEO von JPMorgan Chase), vor allem die damit verbundene Unsicherheit. Nicht die Zölle oder Regulierung per se seien das Problem, sondern die mangelnde Planbarkeit und der ständige Richtungswechsel: Wenn sich wirtschaftliche und rechtliche Rahmenbedingungen ständig ändern, wird es schwierig, die „richtige“ Investition zu identifizieren beziehungsweise einzuschätzen, ob sich eine Investition lohnt.

In Phasen hoher Unsicherheit gewinnt die Option abzuwarten an Wert und der Anreiz steigt, irreversible Investitionen aufzuschieben.

Dies könnte unter anderem erklären, warum insbesondere in den USA Aktienrückkäufe zuletzt besonders hohe Volumina erreicht haben.

Die hohen Volumina sorgten bei US-Präsident Donald Trump allerdings für Verärgerung.

Der US-Präsident kritisiert Aktienrückkäufe als „Bremsklotz“ für Modernisierung und Produktionskapazitäten. Als Reaktion erließ er Anfang 2026 eine Exekutivanordnung, die es dem „Department of War“ erlaubt, Aktienrückkäufe im Rüstungsbereich zu untersagen. In gewisser Hinsicht versucht er so ein Problem zu lösen, das er selbst erschaffen hat.

Aktienrückkauf oder Investitionen in die Zukunft?

Auch wenn der deutsche Aktienmarkt mit dem Ausbruch des Iran-Kriegs unter Druck geriet, wurden die Gewinnprognosen bislang nur leicht gesenkt. Damit rückt für 2026 vor allem die Frage in den Vordergrund, „wofür“ Unternehmen ihre Cashflows einsetzen: für Aktienrückkäufe und Dividenden, für den Schuldenabbau, für Übernahmen oder für organisches Wachstum?

Für Anleger ist damit nicht der Rückkauf an sich entscheidend, sondern die Alternative, die bewusst nicht gewählt wird.

Kapitalallokation wird damit zum Indikator für Managementvertrauen, Nachfrageerwartungen und Zyklusreife. Das aktuell hohe Rückkaufvolumen deutet darauf hin, dass viele Unternehmen bei größeren, schwer reversiblen Investitionen weiterhin zurückhaltend sind und vermeiden, Kapital langfristig in großvolumigen Projekten zu binden. Allerdings sind nicht nur die Rückkaufsummen in diesem Jahr besonders hoch, auch die Dividendenausschüttungen von gut 55 Milliarden Euro sind die höchsten aller Zeiten, wie Ernst & Young ermittelt hat.

Sind Zukunftsinvestitionen eine gute Alternative?

Gleichzeitig gibt es Unternehmen, die bewusst einen Gegenpol setzen und mutig in die Zukunft investieren. Ein Beispiel ist Oracle: Statt Kapital primär zurückzugeben, setzt das Unternehmen auf einen bilanzintensiven Ausbau und hat Investitionen in KI- und Cloud-Infrastruktur von bis zu 50 Milliarden US-Dollar angekündigt. Analysten schätzen, dass Oracle bei dieser Strategie in den nächsten drei Jahren jährlich 20 bis 30 Milliarden US-Dollar an Fremdkapital aufnehmen muss.

Das ist in gewisser Weise ein finanzielles „All-in“.

Eine höhere Verschuldung kann das Unternehmen bei Umsatz- oder Margenenttäuschungen anfälliger machen. Auf der anderen Seite kann es ein entscheidender Vorteil sein, frühzeitig zu investieren und sich als Vorreiter zu positionieren.

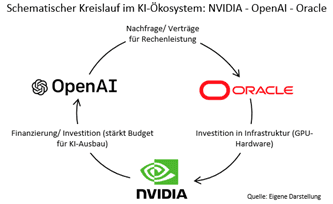

Kreislauf im KI-Ökosystem

Vor allem im KI-Bereich sind trotz geopolitischer und wirtschaftlicher Unsicherheiten enorme Investitionsprogramme zu beobachten. Allerdings haben die Investitionsvorhaben einen gewissen „Beigeschmack“, da zirkuläre Beziehungen und Finanzierungen auftreten.

Vereinfacht gesagt fließt Kapital zwischen wenigen Akteuren und wird über Liefer- und Infrastrukturverträge teilweise wieder in dasselbe Ökosystem zurückgeführt.

So investiert etwa Nvidia in OpenAI, und OpenAI verpflichtet sich, diese Mittel in den Aufbau von Rechenzentren zu stecken, die mit Nvidia-Chips bestückt werden. Ein Teil der Kapazitäten wird wiederum durch Oracle bereitgestellt, das seinerseits in die nötige Infrastruktur (und damit indirekt erneut in Nvidia-Hardware) investiert.

Kann so ein System funktionieren?

So entstehen langfristige Projekte mit einer gewissen Planbarkeit. Ob diese Planbarkeit und das damit verbundene Wachstum „real“ sind oder ob lediglich eine Scheinplanbarkeit mit Klumpenrisiken und Abhängigkeiten entsteht, bleibt jedoch offen. Entscheidend ist, ob hinter den Verträgen am Ende zahlungsfähige Endkunden und nachhaltige Nachfrage stehen.

Qualität vor Quantität: Was Rückkäufe wirklich verraten

Das hohe Niveau an Aktienrückkäufen ist zunächst ein starkes Signal:

Viele Unternehmen verfügen über robuste Cashflows, ausreichend Liquidität und den finanziellen Spielraum, Kapital an Aktionäre zurückzugeben.

Gleichzeitig ist es aber kein eindeutiger Beleg für starke Zukunftsaussichten. Denn Rückkäufe ersetzen keinen klaren Wachstumspfad, sie sind oft auch ein Symptom dafür, dass Investitionen in einer Phase politischer und regulatorischer Richtungswechsel schwerer zu planen und zu verantworten sind.

Für Investoren ist damit entscheidend, nicht allein die Höhe, sondern auch die Qualität der Kapitalallokation zu bewerten:

Wird zurückgekauft, weil die Aktie attraktiv bewertet ist und die Bilanz es nachhaltig zulässt oder weil strategische Alternativen fehlen, beziehungsweise aufgeschoben werden? Wichtig sind vor allem ein nachvollziehbarer Investitions- und Finanzierungsrahmen, die Balance zwischen Rückkäufen, Investitionsausgaben und Verschuldung sowie die Frage, ob Unternehmen trotz Unsicherheit an zentralen Zukunftsthemen (Digitalisierung, KI, Energie, Resilienz der Lieferketten) konsequent festhalten.

Auf der Makroebene gilt: Politik sollte Planbarkeit schaffen

Je schneller die Politik wieder Planbarkeit schafft durch klare, langfristige Leitplanken statt kurzfristiger Kurswechsel, insbesondere auch in der US-Handelspolitik, desto eher dürfte sich der „Wert des Abwartens“ verringern und die Bereitschaft zu produktiven Investitionen zurückkehren. Die gerade erreichten neuen Rekordstände beim S&P 500 und der Nasdaq sind ein Indiz dafür, dass Anleger diese Aussichten trotz der hohen Unsicherheiten grundsätzlich positiv bewerten.

Aktienrückkäufe sind weder pauschal positiv noch negativ.

Wichtig ist wofür das Kapital alternativ genutzt werden könnte und wie das Unternehmen für die Zukunft aufgestellt ist.

Wir bedanken uns bei Tom Schmanns für diesen Beitrag.

Foto von Unsplash von Kelly Sikkema

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.