S&P 500: Starke Berichtssaison, höheres Kursziel zum Jahresende

15. Mai 2026Die US-Aktienmärkte zeigen sich seit Ende März in einer beeindruckenden Verfassung. Ihre Widerstandsfähigkeit und Dynamik stellen selbst die optimistischsten Prognosen in den Schatten. Vor dem Hintergrund einer äußerst soliden wirtschaftlichen Entwicklung und exzellenter Unternehmenszahlen heben wir unser Kursziel für den S&P 500 zum Jahresende 2026 von bisher 7.700 auf 8.000 Punkte an.

Fundamentale Stärke: Berichtssaison und Konjunktur

Hauptgrund unserer optimistischen Einschätzung ist die hervorragende Berichtssaison für das erste Quartal 2026. Nachdem mittlerweile mehr als 90 Prozent der Unternehmen berichtet haben, zeichnet sich ein Bild operativer Exzellenz ab, das in seiner Breite und Tiefe überrascht.

Insgesamt meldeten 87 Prozent der Unternehmen einen Gewinn pro Aktie (EPS), der über den Konsensschätzungen der Analysten lag.

Dieser Wert übertrifft den Fünf-Jahres-Durchschnitt von 78 Prozent und den Zehn-Jahres-Durchschnitt von 76 Prozent deutlich. In der Spitze lagen die gemeldeten Gewinne aggregiert um 18,2 Prozent über den Erwartungen – ein Niveau, das zuletzt im ersten Quartal 2021 erreicht wurde. In der Vergangenheit wurden nach Angaben des Datenbankanbieters Factset die Gewinnerwartungen meist nur um rund sieben Prozent übertroffen.

Robuste Umsätze, starke Nachfrage

Parallel dazu entwickelten sich auch die Umsatzzahlen mit einer Robustheit, die auf eine starke Endnachfrage hindeutet. Rund 80 Prozent der Unternehmen übertrafen die Umsatzprognosen, was ebenfalls deutlich über den langfristigen Durchschnitten liegt.

Diese „Double Beats“ (Übertreffen von Gewinn und Umsatz) sind ein Indikator dafür, dass das Wachstum nicht allein durch Kostensenkungen oder Aktienrückkäufe, sondern durch reales Wachstum getrieben wird.

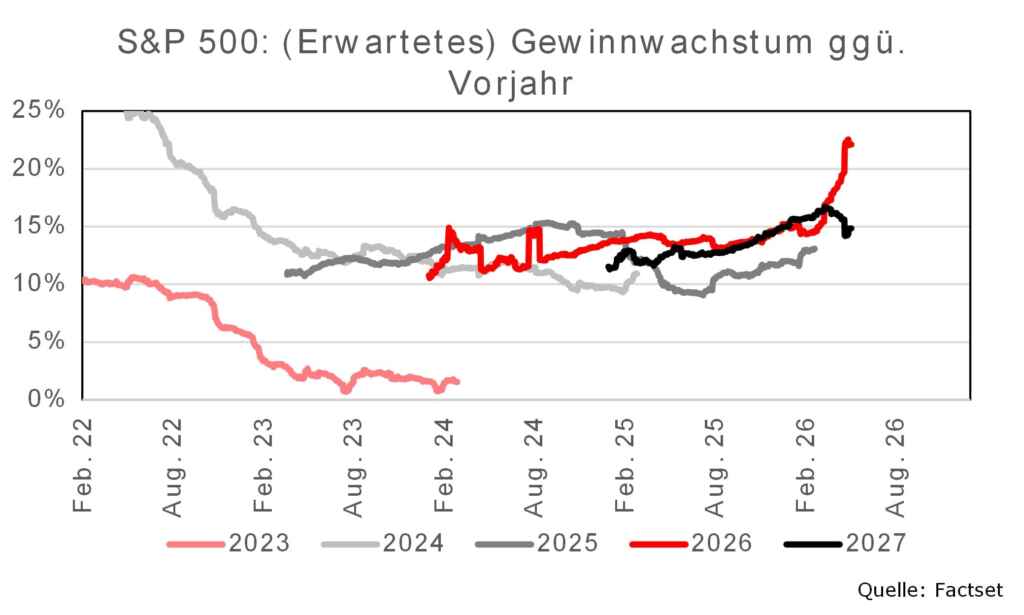

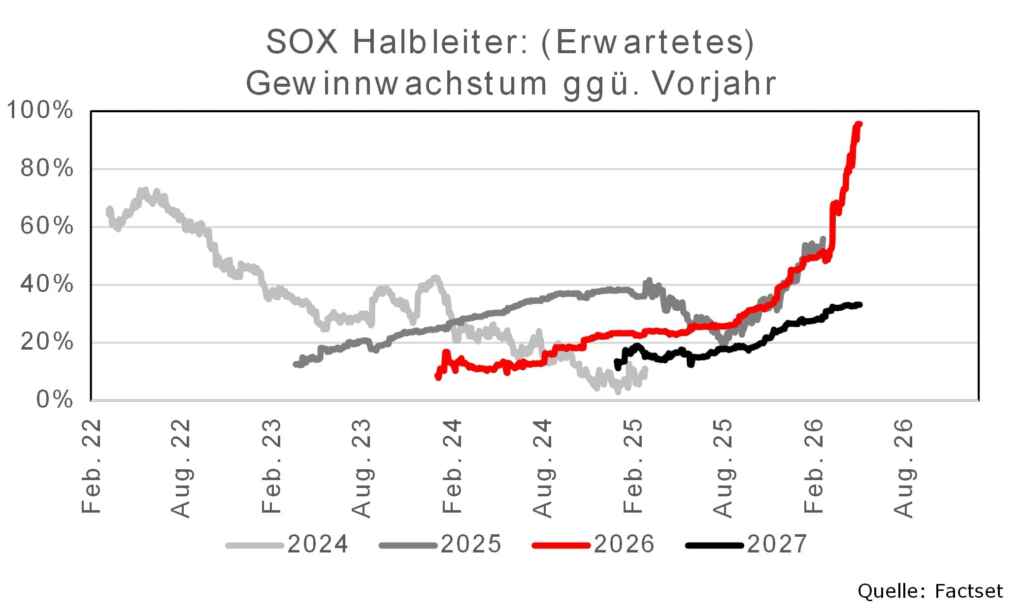

Für das Jahr 2026 wird für den S&P 500 mittlerweile von einem Gewinnanstieg von 22 Prozent gegenüber dem Vorjahr ausgegangen; zu Jahresbeginn wurde ein Anstieg von 15 Prozent erwartet. Noch stärker wurden die Prognosen für die Technologieunternehmen aus dem Nasdaq 100-Index angehoben; bei ihnen ging es von 22 Prozent zu Jahresbeginn auf mittlerweile 36 Prozent Gewinnanstieg nach oben. Den Vogel schießen jedoch die Halbleiteraktien aus dem Philadelphia SOX-Index ab: Statt eines EPS-Anstiegs von 45 Prozent wie zu Jahresbeginn, zeichnet sich mittlerweile ein Plus von 96 Prozent ab!

Flankiert wird diese Entwicklung von einer US-Wirtschaft, die sich trotz der geopolitischen Risiken und der gestiegenen Energiepreise als bemerkenswert robust erweist. Einerseits sorgt der robuste Arbeitsmarkt dafür, dass der private Verbrauch – trotz einer historisch sehr schlechten Konsumentenstimmung – weiter wächst. Andererseits sorgen verbesserte Abschreibungsbedingungen und der massive Ausbau der KI-Infrastruktur zu einem wahren Investitionsboom der Unternehmen.

Dagegen kämpft Europa mit strukturellen Herausforderungen und einem moderateren Wirtschaftswachstum. Der eskalierende Konflikt zwischen den USA, Israel und Iran wirkt dabei wie ein transatlantischer Spaltpilz.

Die de facto Schließung der Straße von Hormus trifft Europa ungleich härter als die USA.

Denn die USA sind heute der weltweit größte Produzent von Öl und Gas, was ihre Wirtschaft weitgehend gegen globale Versorgungsschocks isoliert. Während amerikanische Haushalte zwar höhere Preise an der Zapfsäule zahlen, profitieren US-Energieproduzenten von den steigenden Preisen. Zugleich sind die Erdgaspreise in den USA seit Beginn des Nahostkonflikts im Unterschied zu den Preisen in Europa gesunken, was einen deutlichen Wettbewerbsvorteil für die US-Industrie mit sich bringt.

Europa hingegen sieht sich mit einem erneuten Inflationsschub konfrontiert, der das reale verfügbare Einkommen der Haushalte schmälert, die Produktionskosten der Industrie in die Höhe treibt und die Europäische Zentralbank möglicherweise zu Zinserhöhungen veranlasst.

Dies hat dazu geführt, dass wir die Wachstumsprognose für die Eurozone für 2026 von 1,2 auf 0,9 Prozent reduziert haben, während wir für die USA weiterhin ein Wirtschaftswachstum von 2,3 Prozent erwarten.

USA versus Europa: Warum wir US-Aktien bevorzugen

Unsere Präferenz für US-Aktien gegenüber europäischen Titeln gründet vor allem auf der Sektorzusammensetzung. Der US-Markt beheimatet die globalen Marktführer in „Growth“-Sektoren wie IT, Software, Cloud-Computing, Halbleiter und Kommunikationsdienstleistungen. Diese Unternehmen verfügen über eine enorme Preissetzungsmacht und profitieren überproportional von den aktuellen Megatrends. Europa hingegen ist schwerpunktmäßig in „Value“-Sektoren wie Finanzen, Industrie und klassischen Automobilherstellern investiert.

Im direkten Vergleich bietet Europa zwar attraktivere Bewertungen, doch fehlt es an der notwendigen Wachstumsdynamik, um mit der Innovationskraft des US-Marktes Schritt zu halten.

Das Kernthema der aktuellen Marktbewegung ist die Künstliche Intelligenz. Während 2024 und 2025 vom Training großer Modelle geprägt waren, steht das Jahr 2026 im Zeichen der Implementierung autonomer KI-Agenten („Agentic AI“). Diese Entwicklung löst einen strukturellen Wandel in der Rechenzentrumsarchitektur aus, der die Nachfrage nach Halbleitern auf ein neues Niveau hebt.

Dieser Prozess ist um ein Vielfaches rechenintensiver und verschiebt das Verhältnis zwischen Grafikprozessoren (GPUs) und Zentraleinheiten (CPUs) grundlegend.

Dies hat zu einer Renaissance der klassischen Server-CPUs geführt, wovon beispielsweise Unternehmen wie Intel und AMD profitieren. Einer der größten Profiteure dieser Entwicklung sind die Speicherhersteller Micron Technology und SanDisk. KI-Agenten benötigen nicht nur Rechenpower, sondern auch massiven, schnellen Arbeitsspeicher und persistente Speicherkapazitäten, um über lange Zeiträume hinweg Kontext zu bewahren. Trotz des starken Kursanstiegs von 180 bzw. 550 Prozent seit Jahresbeginn werden beide Aktien lediglich mit dem rund neunfachen der erwarteten Gewinne gehandelt. Dies verdeutlicht, dass die Bewertung der Gewinnerwartung hinterherhinkt, was ein starkes Argument gegen eine überhitzte Blase ist.

Aktienmarktblase? Substanz statt heißer Luft

Angesichts des zuletzt rasanten Kursanstiegs bei US-Technologiewerten mehren sich die Warnungen vor einer Wiederholung der Dotcom-Blase des Jahres 2000. Ein Vergleich mit der Dotcom-Ära hinkt jedoch. Der entscheidende Unterschied zum Jahr 2000 ist das Ausmaß und die Qualität der Unternehmensgewinne. Während damals Unternehmen mit astronomischen Multiplikatoren auf Basis bloßer Nutzerzahlen oder Klicks bewertet wurden, erzielen die heutigen Technologieführer Rekordgewinne und verfügen über enorme Cashflows. Das Kurs-Gewinn-Verhältnis des S&P 500 liegt zwar derzeit mit einem Wert von 21,4 über den historischen Durchschnitten, dies ist aber angesichts eines erwarteten Gewinnwachstums von mehr als zwanzig Prozent im Jahr 2026 keineswegs irrational.

Drei Risiken: Geopolitik, Midterms, Megacaps

Trotz des optimistischen Szenarios müssen Anleger bestimmte Risikofaktoren im Auge behalten, die den Weg zu 8.000 Punkten erschweren könnten.

1. Geopolitische Eskalation: Ein Übergang des Nahost-Konflikts in einen langanhaltenden Zermürbungskrieg könnte die Ölpreise weiter verteuern. Dies würde nicht nur die Inflation anfachen, sondern könnte die Federal Reserve dazu zwingen, den aktuellen Zinssenkungszyklus abzubrechen oder gar die Zinsen erneut anzuheben.

2. Wahljahr-Volatilität: Die US-Zwischenwahlen („Midterms“) im November 2026 könnten historisch betrachtet für kurzfristige Unsicherheit und Volatilität sorgen, da politische Machtverschiebungen die zukünftige fiskalische Ausrichtung beeinflussen könnten.

3. Konzentrationsrisiko: Die Abhängigkeit des Index von einer kleinen Gruppe von Megacaps bleibt ein strukturelles Risiko. Sollten die Erwartungen an die Monetarisierung von KI enttäuscht werden, droht ein empfindlicher Rücksetzer des Gesamtmarktes.

Substanz statt Blase – Bullenmarkt bleibt intakt

Das Erkennen einer Blase ist historisch schwierig, da starke Kursanstiege oft durch echte technologische Durchbrüche begleitet werden. Solange die großen Tech-Giganten oder die führenden Chip-Hersteller ihre Gewinne im zweistelligen Prozentbereich steigern und ihre Marktposition ausbauen, sehen wir keine Anzeichen für eine irrational getriebene Blase. Vielmehr erleben wir eine Phase, in der Produktivitätszuwächse durch Künstliche Intelligenz beginnen, sich in den Unternehmensbilanzen niederzuschlagen.

Trotz der bereits gelaufenen Rallye bleibt das Aufwärtspotenzial für den S&P 500 intakt.

Die Kombination aus konjunktureller Resilienz und der transformativen Kraft der KI spricht klar für eine Fortsetzung des Bullenmarktes. Mit dem neuen Kursziel von 8.000 Punkten tragen wir dieser außergewöhnlichen Dynamik Rechnung. Anleger sollten die Übergewichtung in US-Aktien beibehalten und Rücksetzer, die durch geopolitisches Rauschen verursacht werden, als Kaufgelegenheiten in einem intakten Bullenmarkt nutzen.

Vorbereitung auf die Rente: Unser Auszahlungs-Lotse

Dieser strukturiert das Portfolio schrittweise in sicherere Anlagen um, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt. Mehr dazu finden Sie hier.

Investiert bleiben: Saisonalität ist kein Timing-Tool

Das bedeutet auch, dass man sich auch nicht durch die alte Börsenweisheit „Sell in May and go away“ verunsichern lassen sollte. Der Blick in die Vergangenheit (Daten seit 1965) zeigt, dass der DAX zwischen Mai und Oktober in rund 50 Prozent der Fälle eine negative Wertentwicklung aufwies und die Kurse im Durchschnitt in diesem Zeitraum um 0,4 Prozent zulegten. Allerdings ist die Anzahl der negativen Mai-bis-Oktober-Zeiträume seit 2010 auf rund 40 Prozent gesunken.

Noch weniger Sinn macht die „Sell in May“-Regel in den USA:

Sowohl beim S&P 500 als auch bei der Nasdaq lag die Anzahl der Zeiträume mit einer negativen Wertentwicklung nur bei gut 30 Prozent. Wer in dieser Zeit nicht investiert war, verpasste beim S&P eine durchschnittliche Rendite von 1,9 Prozent und bei der Nasdaq eine von 3,6 Prozent. Wer also aussteigt, verpasst nicht nur mit einer guten Wahrscheinlichkeit weitere Kursgewinne, sondern muss auch Transaktionskosten und mögliche steuerliche Nachteile tragen, die erst einmal durch niedrigere Wiedereinstiegskurse kompensiert werden müssen.

Unsere Empfehlung lautet daher: „Investiert bleiben“. Saisonale Muster sind interessante historische Rückblicke, aber keine verlässlichen Prognoseinstrumente, vor allem nicht für ein Jahr, das von einer industriellen (KI-) Revolution und einer robusten US-Wirtschaft getragen wird.

Foto von Unsplash von Nik Shuliahin

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.