Vom Schatten ins Rampenlicht: ASEANs Aufstieg zum globalen Wachstumsmotor

30. April 2026Strahlende Sonne, tropische Palmen und weißer Sandstrand: Das sind häufig die ersten Bilder, die den Menschen bei Südostasien in den Sinn kommen. Doch wer die Region nur als Urlaubsziel wahrnimmt, unterschätzt einen der bedeutendsten wirtschaftlichen Umbrüche unserer Zeit. In einer Weltordnung, in der die USA ihren Freihandelsanspruch aufgegeben haben, Europa nach neuen Partnern sucht und China seinen Einfluss über seine Handelspolitik ausbaut, rücken die südostasiatischen Nachbarländer Chinas als strategischer Anker ins Zentrum.

Doch diese Neuausrichtung ist in der öffentlichen Debatte noch längst nicht vollständig angekommen. Zugleich stellt sich die Frage, ob die klassische Einteilung in „Schwellenländer“ und „Industrienationen“ heute noch trennscharf ist und ob Südostasien überhaupt als typische „Schwellenländer-Region“ gelten kann. Denn Länder, die nicht mehr dieser Kategorie zugeordnet werden, öffnen sich damit einer neuen Gruppe von Investoren, für die sie bislang schlicht nicht investierbar waren.

Eine Region, die das Gravitationsfeld der Weltwirtschaft verschiebt

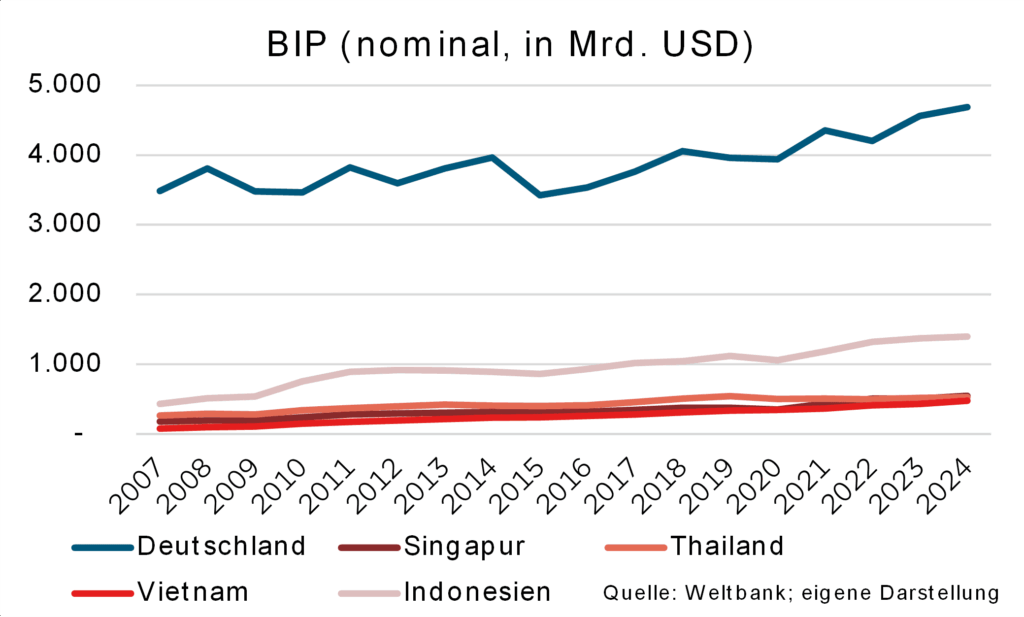

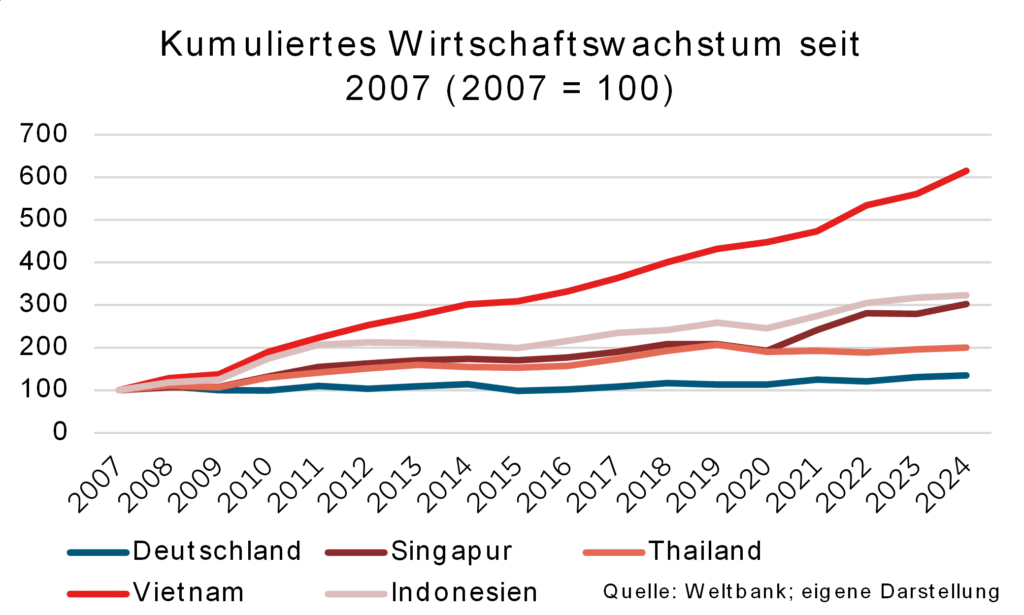

Die zehn Mitgliedstaaten der Association of Southeast Asian Nations (ASEAN) zählen zusammen über 680 Millionen Einwohner und erwirtschafteten 2024 ein Bruttoinlandsprodukt von rund vier Billionen US-Dollar bei einem Wachstum von 5,3 Prozent.

Die Europäische Union ist mit einem BIP von 20,6 Billionen US-Dollar zwar deutlich größer, wuchs aber nur um rund ein Prozent.

Dazu kommt: ASEAN ist Kernstück des Regional Comprehensive Economic Partnership, der gemessen an der Bevölkerung größten Freihandelszone der Welt mit einem Anteil von 30 Prozent am globalen Warenhandel. Gleichzeitig verändert die sogenannte „China Plus One“-Strategie die globale Produktionsgeografie grundlegend. Unternehmen weltweit verlagern Teile ihrer Fertigung nach Südostasien, um Abhängigkeiten von China zu reduzieren.

In der Praxis bedeutet das selten einen vollständigen Rückzug aus China, sondern eine risikobewusste Aufteilung: Endmontage und arbeitsintensive Fertigung wandern in die Region, während China für höherwertige Komponenten und als Absatzmarkt relevant bleibt.

Eine Region, viele Geschwindigkeiten

Was ASEAN strategisch interessant macht, ist seine wirtschaftliche Vielfalt.

Indonesien, die größte Volkswirtschaft der Region

Indonesien, die mit Abstand größte Volkswirtschaft der Region, steht für Rohstoffmacht und Binnennachfrage: 60 Prozent der weltweiten Nickelproduktion, stabile Wachstumsraten von rund fünf Prozent und eine Staatsverschuldung von nur 40 Prozent des BIP. Die EU hat das Potenzial erkannt und im September 2025 ein weitreichendes Handelsabkommen abgeschlossen. Singapur dagegen ist Finanz- und Logistikdrehscheibe, mit einem der größten Containerhäfen der Welt und einem Pro-Kopf-Einkommen, das jeden Vergleich mit klassischen Industrienationen standhält, obwohl der Stadtstaat formal noch immer als Schwellenland klassifiziert wird.

Vietnam und Thailand: unterschiedliche Dynamiken

Weiter nördlich zeigen die Entwicklungen in Vietnam und Thailand, wie unterschiedlich Entwicklungsdynamik aussehen kann. Vietnam hat sich als klarer Gewinner der „China Plus One“-Strategie etabliert: Das Pro-Kopf-Einkommen wuchs von unter 100 US-Dollar im Jahr 1990 auf heute rund 5.000 US-Dollar, das Wachstum lag 2025 bei 6,5 Prozent. Thailand ist reifer und moderater in seiner Dynamik, aber mit Bangkok als meistbesuchter Stadt der Welt ein eindrucksvoller Beweis für die Konsumkraft der Region.

Wenn Etiketten die Realität verschleiern

Doch wirtschaftliche Dynamik allein reicht jedoch nicht aus, um den Schwellenland-Stempel abzulegen. Ein entscheidender, oft unterschätzter Faktor ist der regulierte Marktzugang für ausländische Investoren.

Denn selbst starke Wachstumszahlen verlieren an Überzeugungskraft, wenn institutionelle Anleger nicht reibungslos in einen Markt ein- und aussteigen können.

China ist das bekannteste Beispiel: Trotz seiner schieren Größe bleibt der eingeschränkte Kapitalmarktzugang für ausländische Investoren eines der zentralen Risikoargumente gegen eine stärkere Allokation.

Ähnliche Hürden bestanden bis vor Kurzem auch in Vietnam.

Ausländische Investoren waren verpflichtet, 100 Prozent ihres Kapitals vorab auf lokalen Konten zu hinterlegen und Aufträge ausschließlich über vietnamesische Wertpapierunternehmen zu erteilen. Erst jüngste regulatorische Reformen haben diese Beschränkungen schrittweise beseitigt und ermöglichen es internationalen Investoren seither, direkt über ausländische Broker am vietnamesischen Markt zu handeln.

Der Weg von einer starken Volkswirtschaft zu einem zugänglichen, investierbaren Kapitalmarkt ist lang und erfordert gezielte regulatorische Reformen.

Genau dieser Weg ist für Investoren das entscheidende Kriterium.

Wer darf überhaupt investieren?

Dieser regulatorische Reifegrad der jeweiligen Kapitalmärkte hat konkrete Folgen für die Kapitalallokation, und das beginnt bereits bei der Frage, wer überhaupt investieren darf. Institutionelle Anleger wie Versicherungen, Pensionsfonds oder konservative Vermögensverwalter orientieren sich bei ihrer Allokation an den gängigen Klassifizierungssystemen der Weltbank nach Pro-Kopf-Einkommen, des IWF nach wirtschaftlicher Reife und von MSCI nach Marktgröße und Zugänglichkeit.

Solange ein Markt als Schwellenland eingestuft bleibt, ist er für eine ganze Klasse von Investoren schlicht nicht investierbar, unabhängig davon wie stark die Fundamentaldaten tatsächlich sind.

Die Hebelwirkung von Höherstufungen und Indizes

Umgekehrt bedeutet eine Höherstufung, wie sie für einzelne ASEAN-Märkte diskutiert wird, keinen bloßen Imagewandel, sondern einen handfesten Zufluss an institutionellem Kapital, das bislang strukturell ausgeschlossen war. Eine besondere Hebelwirkung entfalten dabei die großen Indexanbieter: Wenn MSCI oder FTSE Russell die Einstufung eines Marktes ändern, passen passive Fonds und ETFs ihre Zusammensetzung automatisch an. Das löst unmittelbare, oft erhebliche Kapitalströme aus, ohne dass ein einzelner Investor eine aktive Entscheidung trifft.

Die Etikett-Frage ist damit keine akademische Klassifizierungsübung, sondern eine der wichtigsten Weichenstellungen für die künftige Kapitalallokation in der Region.

Vorbereitung auf die Rente: Unser Auszahlungs-Lotse

Dieser strukturiert das Portfolio schrittweise in sicherere Anlagen um, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt. Mehr dazu finden Sie hier.

Was europäische Investoren jetzt bedenken sollten

Für europäische und insbesondere deutsche Unternehmen stellt sich diese Frage mit besonderer Dringlichkeit. Der exportierte Warenwert deutscher Autos nach China ging 2025 um rund ein Drittel zurück und hat sich seit 2022 mehr als halbiert. Erstmals importierte die EU mehr Fahrzeuge aus China, als sie dorthin exportierte.

ASEAN als Baustein der Neuausrichtung

ASEAN wird diese Einbußen nicht allein kompensieren können, kann aber ein wesentlicher Baustein einer breiteren Neuausrichtung sein. Die strategischen Argumente sind klar: ASEAN ist Absatzmarkt einer wachsenden Mittelschicht, Diversifikationsraum für Lieferketten von Elektronik bis zu kritischen Rohstoffen und Investitionsraum mit einer überdurchschnittlichen Dynamik in den Bereichen Infrastruktur, Energie und Digitalisierung.

Risiken: real, aber kalkulierbar

Dabei wäre es fahrlässig, die strukturellen Herausforderungen der Region kleinzureden. Unterschiedliche Regulierungsrahmen, variierende Rechtssicherheit zwischen den Mitgliedstaaten sowie Währungsvolatilität und politische Risiken in einzelnen Ländern erfordern aktives Risikomanagement. Diese Risikofaktoren sind real, aber sie sind kalkulierbar. Für erfahrene Investoren mit lokalem Marktwissen und langfristigem Horizont sind sie kein Ausschlusskriterium, sondern kalkulierbarer Bestandteil eines Rendite-Risiko-Profils, das ASEAN von reifen, aber wachstumsschwachen Märkten klar unterscheidet.

Genau das macht die Region zum strukturellen Argument, nicht nur für den nächsten Sommer, sondern für das nächste Jahrzehnt.

Foto von Unspash von Zheng XUE

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.