Aktive ETFs im Check: Wenn ETF nicht mehr passiv heißt

22. Mai 2026Lange Zeit standen ETFs für ein klares Versprechen: breit gestreut, günstig, transparent und vor allem passiv. Für viele Anleger bedeutete „ETF“ ein Sparplan auf MSCI World, S&P 500 oder DAX als robuste Basis für den langfristigen Vermögensaufbau. Doch die ETF-Welt verändert sich spürbar.

ETFs sind heute nicht mehr nur Indexabbildung, sondern zunehmend der Mantel für aktive Strategien. In den USA waren 2025 bereits fast 85 Prozent der neu aufgelegten ETFs aktiv verwaltet, und auch in Europa wächst das Segment dynamisch. Doch die Vielzahl an neuen Produkten hat ihre Konsequenzen: Die Grenzen zwischen aktiv und passiv verschwimmen, und das Label „ETF“ verrät heutzutage weniger über das Risiko als früher.

Von der Indexreplikation zur Strategie-Verpackung

Ein klassischer, passiver ETF ist im Kern ein Indexfonds, der an der Börse gehandelt wird. Er bildet einen klar definierten Referenzindex möglichst eng nach, folgt festen Regeln und liefert damit vor allem eins: Marktrendite statt Managermeinung. Viele Anleger nutzen ETFs genau deshalb als „Markt-Baustein“ und verzichten bewusst darauf, selbst Einzeltitel auszuwählen oder einem Fondsmanager die Titelselektion zu überlassen.

Genau dieses Verständnis wird zunehmend herausgefordert. Während aktives Management in der Welt der Investmentfonds eine lange Tradition hat, ist es auf dem ETF-Markt ein vergleichsweise junges Phänomen und lässt sich am einfachsten so beschreiben: Aktive ETFs zielen nicht darauf ab, einen Referenzindex nachzubilden, sondern verfolgen eigene Ziele wie Mehrrendite über einen Index, Risikosteuerung oder eine gezielte thematische Positionierung.

Die Portfolios werden dann nicht mehr ausschließlich nach Indexregeln zusammengestellt, sondern aktiv gesteuert, während Handelbarkeit und das vertraute „ETF-Gefühl“ bestehen bleiben.

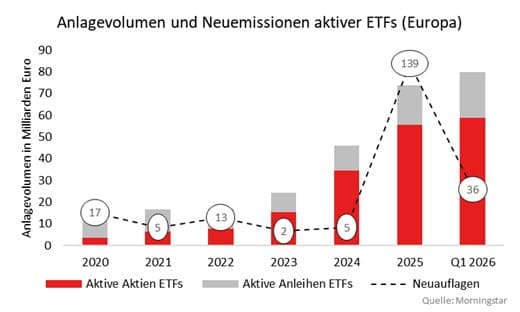

Der Unterschied zum aktiv gemanagten Investmentfonds liegt dabei weniger im Ansatz als in der Struktur. Ein aktiver ETF wird intraday an der Börse gehandelt, ein traditioneller aktiver Fonds typischerweise einmal täglich zum Inventarwert über die Fondsgesellschaft. Aktive ETFs verbinden damit den Anspruch klassischer aktiver Strategien mit der Flexibilität und Transparenz der ETF-Hülle. Noch ist der Anteil aktiver ETFs in Europa mit rund 3,1 Prozent am gesamten ETF-Vermögen überschaubar, doch das Wachstum ist unverkennbar: Das in Europa domizilierte Vermögen aktiver ETFs nähert sich der 90-Milliarden-Euro-Marke, und auch die Zahl neuer Emittenten und Emissionen steigt rasant.

Hinter diesem Wachstum stehen sehr unterschiedliche Strategien. Grundsätzlich lassen sich zwei Ansätze unterscheiden: Diskretionäre Strategien stützen sich auf die fundamentale Analyse einzelner Unternehmen. Der Fondsmanager entscheidet nach eigenem Ermessen, wo und wie stark er vom Index abweicht. Systematische Strategien nutzen dagegen regelbasierte Modelle mit begrenztem Ermessensspielraum.

Eine besonders verbreitete Variante basiert auf akademisch belegten Faktoren wie Value, Quality oder Momentum.

Beide Ansätze können dazu genutzt werden, einen ETF komplett losgelöst von einem Index zu steuern. Im ETF-Markt wird jedoch hauptsächlich ein anderer Weg eingeschlagen: Statt den Index zu ignorieren, wird er als Ausgangspunkt genommen und gezielt optimiert, sei es durch diskretionäre Eingriffe oder systematische Regeln. Da sie den Index nicht replizieren, sondern übertreffen wollen, werden solche Produkte als Enhanced ETFs bezeichnet.

Enhanced ETFs – die unsichtbare Aktivität

Enhanced ETFs sind eine recht unauffällige Form aktiver ETFs, und genau das macht sie interessant. Auf den ersten Blick wirken sie wie klassische Index-ETFs: bekannter Referenzindex, breite Streuung, transparente Struktur. Erst im Detail wird sichtbar, dass hier nicht stur ein Index nachgebildet, sondern bewusst von ihm abgewichen wird. Ausgangspunkt ist dabei meist ein etablierter Referenzindex wie der MSCI World oder der S&P 500.

In der Branche laufen solche Strategien unter verschiedenen Namen, etwa Beta Plus, Alpha Enhanced oder schlichtweg Enhanced. Das Grundziel ist jedoch dasselbe: Das Rendite-Risiko-Profil gegenüber der Benchmark soll verbessert werden, sei es durch eine höhere Rendite bei vergleichbarer Volatilität oder eine ähnliche Rendite bei geringerem Risiko. Ziel ist nicht, den Index neu zu erfinden, sondern ihn zu schärfen.

Abweichungen beim gleichen Index?

Wie unterschiedlich die Umsetzung ausfallen kann, zeigt sich sowohl bei diskretionären als auch bei systematischen Ansätzen. Während diskretionäre Strategien vom Urteil des Fondsmanagers geprägt sind, können sich auch regelbasierte Modelle erheblich unterscheiden. Ein Quality-Ansatz bevorzugt beispielsweise Unternehmen mit soliden Bilanzen und stabilen Gewinnen und entfaltet seine Stärken oft in Korrekturphasen. Ein Momentum-Ansatz gewichtet dagegen jene Aktien stärker, die zuletzt besonders gut gelaufen sind, und profitiert vor allem in stabilen Aufwärtsbewegungen.

Auf Marktebene dominieren in Europa bislang vor allem große internationale Häuser den aktiven ETF-Markt, wobei der diskretionäre Ansatz klar überwiegt: Aktuell entfallen laut Morningstar rund 75 Prozent des gesamten Vermögens in aktiven ETFs in Europa auf diese Strategie.

Das Blatt scheint sich jedoch zu wenden. Bereits 2025 und auch im ersten Quartal 2026 verzeichneten systematische Aktien-ETFs stärkere Mittelzuflüsse als ihre diskretionären Pendants, ein Hinweis darauf, dass das Interesse an regelbasierten Ansätzen wächst.

Bei diesem Interesse und den wachsenden Volumina stellt sich die Frage, ob Enhanced ETFs wirklich besser performen als der zugrundeliegende Index und ob sich die meist höheren Kosten lohnen.

Enhanced ETFs auf dem Prüfstand

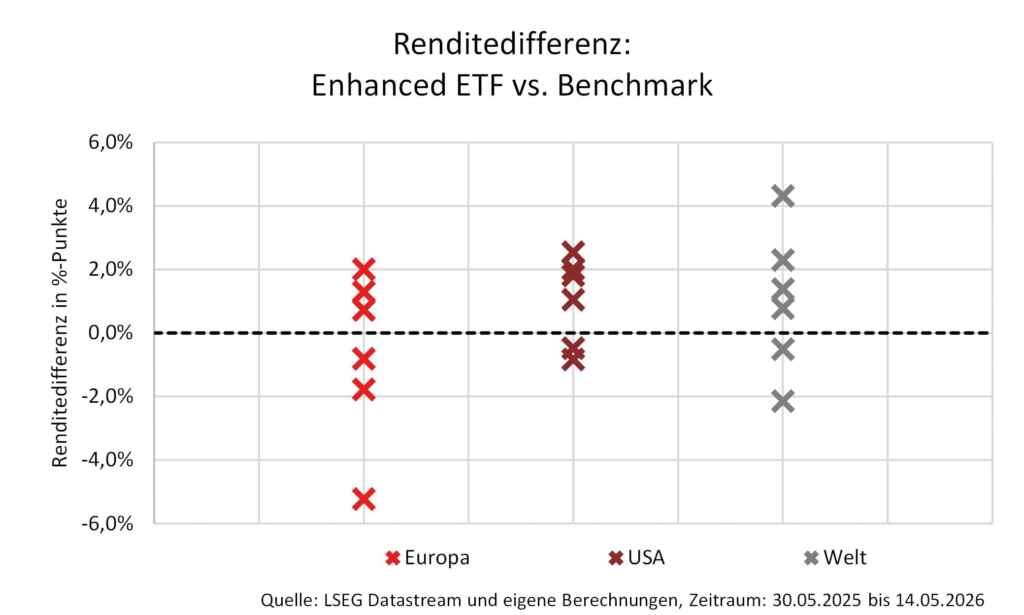

Ein Blick auf die Rendite von Enhanced ETFs zeigt, dass in der Praxis nicht alle Produkte ihr Versprechen einhalten und eine Outperformance erreichen.

In Europa gelang es lediglich drei von sechs aktiven ETFs, ihre Benchmark im Zeitraum vom 30.05.2025 bis zum 14.05.2026 zu übertreffen.

Dabei fiel der Abstand zwischen dem besten Enhanced ETF und schlechtesten nach rund einem Jahr mit rund sieben Prozentpunkten drastisch aus: So durfte sich ein Anleger im besten Fall über eine Überrendite in Höhe von zwei Prozent freuen, während im ungünstigsten Fall eine Underperformance von 5,2 Prozent zu Buche standen. Produkte mit einem Fokus auf den USA und der Welt schnitten vergleichsweise besser ab: Jeweils vier von sechs ETFs erzielten eine höhere Rendite als ihre Benchmark.

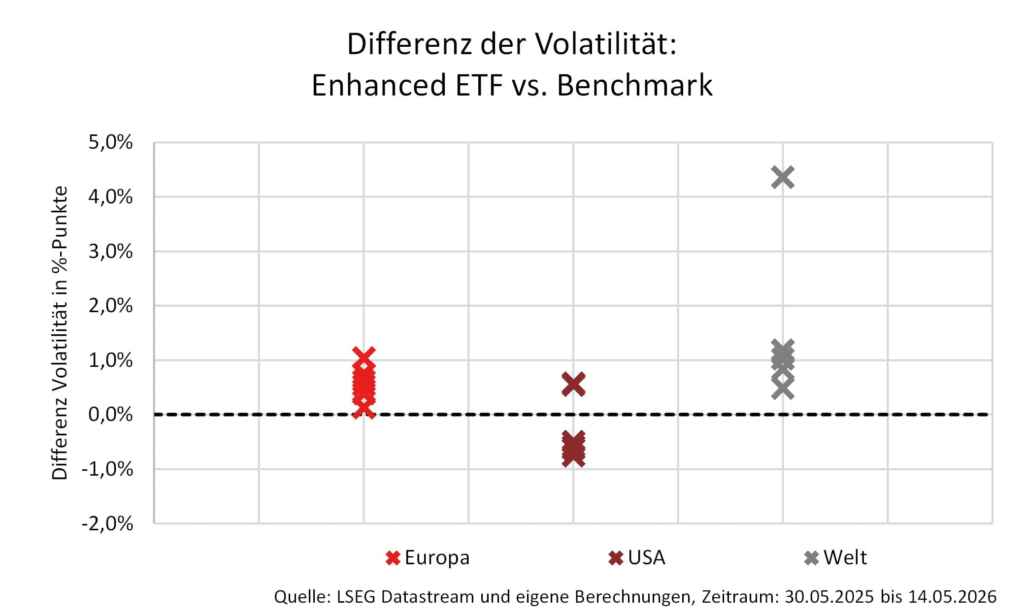

Mit Blick auf die Volatilität zeigt sich ein noch deutlicheres Bild. Sowohl die auf Europa als auch die auf ein globales Anlageuniversum ausgerichteten ETFs wiesen durchweg eine höhere Volatilität als ihre jeweilige Benchmark auf, ein Indiz dafür, dass das angestrebte verbesserte Risikoprofil in diesen Regionen nicht erreicht wurde.

Etwas besser sieht es in den USA aus: Hier verzeichneten „nur“ zwei von sechs ETFs eine höhere Volatilität als die Benchmark.

Dennoch gilt auch für die USA, dass ein verbessertes Rendite-Risiko-Profil keineswegs garantiert ist.

Die Analyse zeigt, dass nicht alle Enhanced ETFs ihre Benchmark schlagen, weder bei der Rendite noch beim Risiko. Ein sorgfältiger Selektionsprozess bleibt daher unerlässlich. Da sich die Auswertung aufgrund der jungen Produkthistorie auf lediglich ein Jahr beschränkt, ist die Aussagekraft jedoch begrenzt. Bemerkenswert ist dennoch, dass systematische Ansätze in diesem Zeitraum besser abschnitten als diskretionäre, eine Entwicklung, die es in den kommenden Jahren weiter zu beobachten gilt.

Aktive ETFs sinnvoll einsetzen – worauf es ankommt

Aktive ETFs sind keinesfalls schlecht – im Gegenteil: Sie erweitern den Werkzeugkasten für Anleger und bieten Strategien, die in der ETF-Hülle bislang nicht zugänglich waren. Mit der wachsenden Produktvielfalt wird es allerdings immer wichtiger, genau hinzusehen, was hinter dem Etikett steckt. Denn ETF ist nicht gleich ETF: Das Kürzel allein sagt heute weniger über Diversifikation und Risiko aus als früher.

Während Enhanced ETFs den Index lediglich gezielt optimieren, gibt es auch aktive ETFs, die deutlich unabhängiger agieren und sich teils weit von einem Referenzindex lösen. Das wird besonders dann riskant, wenn sich ein ETF nur auf eine einzelne Branche oder einen Trend konzentriert und echte Diversifikation auf der Strecke bleibt. Gerade Themen-ETFs sind dafür ein typisches Beispiel.

Grundbaustein oder Ergänzung?

Um das zu vermeiden, lohnt es sich, dem bewährten Core-Satellite-Ansatz zu folgen: Den Kern eines langfristig ausgerichteten Portfolios bilden weiterhin breit gestreute, kostengünstige Bausteine, meist klassische Index-ETFs auf den globalen Aktienmarkt. Enhanced ETFs auf etablierte Indizes wie den MSCI World oder den S&P 500 können diesen Kern sinnvoll ergänzen oder gezielt schärfen, da sie indexnah investieren und nur bewusste Faktor-Tilts setzen. Themen-ETFs, die sich auf einzelne Trends oder Branchen wie Künstliche Intelligenz, Wasserstoff oder Rüstung konzentrieren, bleiben dagegen klar ein Satellit und sollten entsprechend dosiert werden. Was dabei zu beachten ist und warum sie die oft hohen Erwartungen selten erfüllen, thematisieren wir in einer kommenden Ausgabe von Konjunktur und Strategie.

Grundsätzlich ist bei der ETF-Auswahl, ob aktiv oder passiv, ein Blick in das Portfolio Pflicht: Welche Regionen, Sektoren und Währungen dominieren? Wie hoch ist die Konzentration auf wenige Top-Positionen? Und wie stark überschneidet sich der ETF mit dem bereits vorhandenen Kernportfolio?

Entscheidend ist, trotz der stetig steigenden Auswahl an Produkten, das große Ganze nicht aus den Augen zu verlieren: Anlageziele, Risikobereitschaft und Anlagehorizont geben den Rahmen vor, in den sich jedes einzelne Produkt einfügen muss. Wer das beachtet, kann die wachsende Vielfalt aktiver ETFs gezielt nutzen. Wer es übersieht, kauft sich mit dem vertrauten ETF-Gefühl schnell mehr Portfolio-Wette ein, als beabsichtigt.

Wir bedanken uns bei Tom Schmanns für diesen Beitrag.

Foto von Damian Siodłak auf Unsplash

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.