Notenbanken in Lauerstellung: Kommt es zu Zinserhöhungen?

8. Mai 2026In der aktuellen geldpolitischen Debatte stehen die Zentralbanken vor einer Herkulesaufgabe. Das globale Umfeld ist seit dem Beginn des Nahost-Konflikts geprägt von einer deutlichen Zunahme der Inflation, einer fragilen wirtschaftlichen Erholung, vor allem in Europa und in Asien, sowie einer zunehmenden Divergenz zwischen den großen Wirtschaftsräumen. Sowohl die Europäische Zentralbank (EZB) als auch die US-Notenbank Federal Reserve (Fed) agieren derzeit in einer „Lauerstellung“, wobei das Risiko politischer Fehlentscheidungen so hoch ist wie selten zuvor.

EZB: Zwischen Inflationsanstieg und Wachstumsflaute

Die Entscheidung der EZB, die Leitzinsen vorerst unverändert zu lassen, ist das Ergebnis einer differenzierten Analyse. Während der oberflächliche Blick auf die Teuerungsraten Sorgen bereiten könnte, offenbart die Detailanalyse ein komplexeres Bild. Die Gesamtinflationsrate im Euroraum ist im April primär durch gestiegene Energiepreise auf 3,0 Prozent angestiegen. Doch dies ist nur die halbe Wahrheit. Mindestens genauso wichtig für die Geldpolitik ist die Kerninflationsrate (ohne Energie und Lebensmittel), und diese zeigt einen erfreulichen Trend: Ein Rückgang von 2,3 auf 2,2 Prozent.

Solange dieser Abwärtstrend intakt bleibt und keine signifikanten Zweitrundeneffekte sichtbar werden, besteht kein fundamentaler Grund für eine restriktivere Geldpolitik.

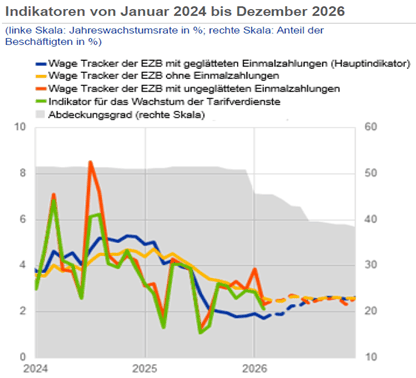

Ein wichtiger Indikator für mögliche Zweitrundeneffekte ist die Lohnentwicklung. Der gerade von der EZB veröffentlichte „Lohntracker“ deutet allerdings nicht darauf hin, dass sich der Lohndruck aufgrund des starken Anstiegs der Energiepreise in der letzten Zeit erhöht hat. So prognostiziert der EZB-Lohnindikator mit ungeglätteten Einmalzahlungen einen Anstieg der Löhne in diesem Jahr von 2,6 Prozent nach 3,0 Prozent im vergangenen Jahr. Ohne die Berücksichtigung von Einmalzahlungen deutet sich für dieses Jahr eine Abschwächung des ausgehandelten Lohnwachstums von 3,8 Prozent im Jahr 2025 auf 2,6 Prozent in diesem Jahr hin.

Quelle: https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.pr260506~4ea17afd4a.de.pdf

Fragile Erholung, verankerte Erwartungen: Der schmale Grat der EZB

Die Geschichte der EZB ist nicht frei von Fehlern. In den Jahren 2008 und 2011 führten voreilige Zinserhöhungen dazu, dass die aufkommende wirtschaftliche Erholung im Keim erstickt wurden. Damals wie heute waren es die Energiepreise, die den Blick trübten, während die eigentliche Preisdynamik moderat blieb. Ein erneuter Fehler dieser Art würde die ohnehin fragile Konjunktur mit einem minimalen Wirtschaftswachstum von nur 0,1 Prozent im ersten Quartal schwer beschädigen. Von daher sollte die EZB nicht nur auf mögliche Zweitrundeneffekte achten, sondern auch darauf, ob die Inflationserwartungen verankert bleiben. Die in fünf Jahren für die folgenden fünf Jahre erwarte Inflationsrate in der Eurozone liegt derzeit bei 2,15 Prozent und hat sich seit Beginn des Nahost-Konflikts kaum verändert.

Solange dies so bleibt, gibt es für die EZB keinen Anlass zu handeln.

Die Fed: Stabilität trotz innerer Zerrissenheit

In den USA stellt sich die Lage anders dar. Die Fed navigiert in einem Umfeld deutlich robusteren Wachstums, sieht sich aber mit einem schwindenden Konsens innerhalb ihres Entscheidungsgremiums konfrontiert. Die Beibehaltung der Leitzinsspanne von 3,50 bis 3,75 Prozent täuscht über die internen Spannungen hinweg. Mit vier Gegenstimmen gab es zuletzt den größten Dissens im Ausschuss seit 1992. Allerdings stellte sich nur ein Fed-Gouverneur gegen die Zinsentscheidung, nämlich Trumps Gefolgsmann Stephen Miran, der wie schon auf den vorherigen Sitzungen, für eine Zinssenkung votierte.

Forward Guidance als Streitpunkt

Die drei anderen Abweichler/-innen stimmten nicht gegen den Beschluss, die Zinsen unverändert zu belassen, sondern gegen die Forward Guidance, die darauf hindeutete, dass der nächste Schritt wahrscheinlich eine Zinssenkung sein wird. Dies deutet darauf hin, dass der bislang starke Konsens im FOMC unter dem scheidenden Fed-Präsidenten Powell langsam bröckelt und einige Mitglieder sich eher in Richtung einer zukünftigen Zinserhöhung positionieren.

Vorbereitung auf die Rente: Unser Auszahlungs-Lotse

Dieser strukturiert das Portfolio schrittweise in sicherere Anlagen um, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt. Mehr dazu finden Sie hier.

Machtwechsel bei der Fed: Powell bleibt, Warsh kommt

Einer der zukünftigen Fed-Gouverneure wird Jerome Powell selbst sein, der anders als alle seine Vorgänger seit 1948 auch nach seiner Amtszeit als Vorsitzender als normales Mitglied im FOMC bleiben wird und nicht aus dem Vorstand der Fed zurücktritt. Da Powell und der neue Fed-Vorsitzende Kevin Warsh in einigen wichtigen Punkten unterschiedlicher Meinung sind (Warsh tendiert eher zu Zinssenkungen, möchte eine deutliche Verkürzung der Fed-Bilanz und hat die Kommunikation der Fed zuletzt kritisiert), werden die kommenden Sitzungen spannend.

Unabhängigkeit als Stabilitätsanker

Trotz beispielloser Versuche der Einflussnahme durch die Politik – von öffentlichen Angriffen in sozialen Medien bis hin zu juristischen Manövern – hat die Institution unter Jerome Powell ihre Glaubwürdigkeit bewahrt.

Diese „Checks and Balances“ sind essenziell für die langfristige Stabilität der US-Währung.

Ein Nachgeben gegenüber kurzfristigen politischen Interessen würde die Inflationserwartungen destabilisieren, die aber bislang wie in der Eurozone äußerst stabil geblieben sind und bei rund 2,4 Prozent liegen.

Warum Zinssenkungen ökonomisch kaum begründbar sind

Aus ökonomischer Sicht gibt es für die US-Notenbank derzeit ohnehin keine Gründe, den aktuellen Leitzins zu senken. Die PCE-Inflationsrate lag im März bei 3,5 Prozent, die Kernrate bei 3,2 Prozent. Von der Zwei-Prozent-Zielmarke hat sich die US-Inflation in den vergangenen Monaten weit entfernt und eine baldige Rückkehr in niedrigere Regionen ist in absehbarer Zeit unwahrscheinlich. Auch der Arbeitsmarkt präsentiert sich weiterhin stabil. Die Arbeitslosenquote liegt mit 4,3 Prozent auf einem sehr niedrigen Niveau und die „Sahms-Regel“, die als einfacher Indikator für den Beginn einer Rezession Ende 2024 für kurze Zeit für Aufmerksamkeit (und eine gewisse Panik an den Märkten) gesorgt hat, entwickelt sich so unauffällig wie zuvor.

Warum Zinserhöhungen ebenfalls unwahrscheinlich sind

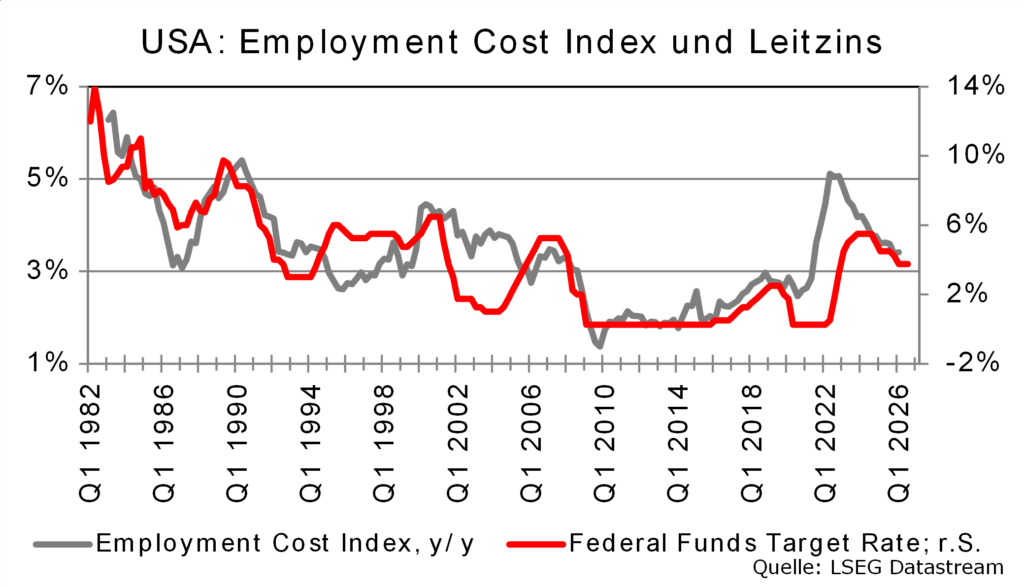

Aber auch Zinserhöhungen sind in den USA nicht zu erwarten, da der Leitzins im Vergleich zur Eurozone deutlich höher liegt. Einer der besten Indikatoren für die angemessene Höhe des US-Leitzinsen ist die Jahresveränderungsrate des Employment Cost Index, eines umfassenden Indikators für die Entwicklung der Arbeitskosten. Mit zuletzt 3,4 Prozent liegt dieser fast genau auf dem aktuellen Leitzinsniveau.

Politik, Erwartungen und mögliche Enttäuschungen

Sollte Kevin Warsh mit Donald Trump einen Deal für niedrigere Zinsen ausgehandelt haben, um von ihm als Fed-Präsident nominiert zu werden, könnte Trump bald schon genauso enttäuscht von Warsh sein wie er es von Powell ist. Aber selbst wenn sich Warsh für Zinssenkungen aussprechen sollte, benötigt er die Zustimmung von sechs weiteren FOMC-Mitgliedern im 12er Gremium. Bei einem Patt hat der Vorsitzende keine Entscheidungsgewalt, sodass sein Vorschlag nicht angenommen wäre.

Trump könnte sich also erneut verkalkuliert haben, wenn er glaubt, dass die US-Zinsen bald sinken werden.

Fot von Unsplash von Marius Christensen

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.