Wirtschaft und Politik: Gerät Deutschland in Abstiegsgefahr?

19. November 2021In der Eurozone gibt Deutschland bezogen auf die wirtschaftliche Dominanz klar den Ton an: Am realen Bruttoinlandsprodukt der 19 Euro-Länder haben wir einen Anteil von fast 30 Prozent. Wirtschaftlich und politisch geht somit kein Weg an uns vorbei. Oder?

Bei genauem Hinschauen erkennt man allerdings einige Kratzer am schönen Lack. Während die deutsche Wirtschaft im Pandemie-Jahr 2020 besser als viele andere durch die wirtschaftliche Krise gekommen ist, hat sich 2021 Ernüchterung eingestellt. Statt Wachstumsmotor ist Deutschland Wachstumshemmschuh der Eurozone.

Deutschland bezogen auf die wirtschaftliche Dominanz weit vorne

Hansi Flick hat als Bundestrainer geschafft, was keinem seiner Vorgänger gelang: die ersten sieben Spiele, in denen er die Verantwortung für die deutsche Nationalmannschaft trägt, zu gewinnen. Dass die makellose Weste gegen eher zweit- oder drittklassige Teams zustande kam – sei’s drum, am Ende zählt das Ergebnis. Als Titelaspirant gilt Deutschland als Tabellenzwölfter der aktuellen FIFA-Weltrangliste dennoch nicht, zumindest noch nicht.

Bezogen auf die Rangliste der wichtigsten und größten Wirtschaftsnationen, liegt Deutschland seit vielen Jahren stabil auf Platz vier, hinter den USA, China und Japan. In der Eurozone gibt Deutschland bezogen auf die wirtschaftliche Dominanz klar den Ton an: Am realen Bruttoinlandsprodukt der 19 Euro-Länder haben wir einen Anteil von fast 30 Prozent. Wirtschaftlich und politisch geht somit kein Weg an uns vorbei. Oder?

Bei genauem Hinschauen wird aber klar: Während die deutsche Wirtschaft im Pandemie-Jahr 2020 besser als viele andere durch die wirtschaftliche Krise gekommen ist, hat sich 2021 Ernüchterung eingestellt. Dabei herrschte zu Beginn des Jahres noch viel Optimismus: Rund vier Prozent Wachstum schienen möglich, und die vollständige Aufholung des durch die Corona-Krise verursachten Konjunktureinbruchs im dritten oder spätestens im vierten Quartal wurde für wahrscheinlich erachtet.

Deutschland sollte 2021 erneut zur Konjunkturlokomotive des Euroraums werden. Aber es kam anders.

Der zweite Corona-Lockdown, der von Dezember 2020 bis ins Frühjahr 2021 zu neuen wirtschaftlichen Beschränkungen führte, traf Deutschland mit voller Wucht und stärker als andere Länder. Während das reale BIP in Deutschland im ersten Quartal 2021 um 1,9 Prozent gegenüber dem Vorquartal zurückging, kam es in der gesamten Eurozone nur zu einem kleinen Minus von 0,3%. Und auch bei den durch Auf- und Nachholeffekte geprägten Folgequartalen schnitt die deutsche Wirtschaft schlechter ab als der Durchschnitt der Eurozone (Q2: 1,9 vs. 2,1 Prozent, Q3: 1,8 vs. 2,2 Prozent). Statt Wachstumsmotor ist Deutschland Wachstumshemmschuh der Eurozone.

Warum tut sich die deutsche Wirtschaft schwerer als andere damit, sich von der Wirtschaftskrise des letzten Jahres zu erholen?

Die Antwort scheint auf der Hand zu liegen: Lieferkettenprobleme und fehlende Vorleistungsgüter machen Deutschland mit seiner starken industriellen Basis überdurchschnittlich stark zu schaffen. Sobald diese Probleme in den Hintergrund treten, so die gängige Erwartung, wird die deutsche Wirtschaft an ihre alten Tugenden und Stärken anknüpfen. Schließlich ist der Auftragsbestand, über den deutsche Unternehmen verfügen, so hoch wie niemals zuvor.

Platzt der Knoten bei den Lieferketten, sollte ein starker Nachholeffekt bei der Industrieproduktion einsetzen. Dies ist der Grund dafür, dass wir Deutschland im nächsten Jahr mit gut vier Prozent ein etwas stärkeres Wachstum zutrauen als dem Durchschnitt der Eurozone oder auch den USA.

Also Ende gut, alles gut? Leider nein.

Denn wenn man sich die Entwicklung der wichtigsten makroökonomischen Indikatoren über einen längeren Zeitraum anschaut, kommt man zu dem Ergebnis, dass sich die deutsche Wirtschaft schon seit einiger Zeit auf einem eher absteigenden Ast befindet. So haben wir uns einmal angeschaut, wie sich in den vergangenen Jahren die reale Wirtschaftsleistung in den Ländern der Eurozone mit und ohne Deutschland entwickelt hat.

Unser Datensatz reicht bis in das Jahr 1996 zurück, und es zeigt sich, dass die Wirtschaft in den heutigen 18 Ländern der Eurozone ohne Berücksichtigung Deutschlands bis zum Jahr 2005 jedes Jahr stärker gewachsen ist als es unter Einbeziehung Deutschlands der Fall war. Dies ist wenig verwunderlich, da Deutschland nach seiner Wiedervereinigung ökonomisch gesehen zum „kranken Mann“ in der Eurozone bzw. in der EU wurde und regelmäßig die rote Laterne als Wachstumsschlusslicht trug. Erst die 2003 vom damaligen Bundeskanzler Gerhard Schröder verabschiedete „Agenda 2010“ läutete mit den beschlossenen Reformen des deutschen Sozialsystems und des Arbeitsmarktes eine Trendwende ein.

Im Zeitraum zwischen 2006 und 2014 wuchs die gesamte Eurozone einschließlich Deutschlands mit Ausnahme des Jahres 2009 wesentlich stärker als es der Fall gewesen wäre, wenn man die deutsche Wirtschaft aus der Eurozone ausklammern würde; dies gilt vor allem für die Jahre 2010 bis 2014.

Doch ab 2015 kam Sand ins deutsche Getriebe. 2015, 2018 und 2019 wuchs die deutsche Wirtschaft nur noch unterdurchschnittlich im Vergleich zu unseren europäischen Nachbarn, 2016 und 2017 war kein wesentlicher Unterschied feststellbar. Im Pandemiejahr 2020 schlug sich Deutschland dann wieder wesentlich besser als der Rest der Eurozone, doch dieser Vorteil kehrt sich schon in diesem Jahr wieder um. Während das reale Bruttoinlandsprodukt der 19 Länder der Eurozone 2021 mit gut fünf Prozent wachsen wird, läge der Zuwachs der übrigen 18 Länder ohne Deutschland bei etwa sechs Prozent.

Aber woher rührt diese Schwäche?

Nach unserer Analyse hat dies viel mit zwei eigentlichen Paradedisziplinen der deutschen Wirtschaft zu tun: der Industrieproduktion und den Exporten. Die deutsche Industrieproduktion liegt beispielsweise derzeit um gut fünf Prozent unter dem Niveau von Januar 2015. Betreibt man Ursachenforschung, landet man natürlich bei den Themen Lieferkettenunterbrechungen, Halbleitermangel und fehlende Vorleistungsgüter.

Allerdings leidet das deutsche verarbeitende Gewerbe deutlich stärker unter diesen Problemen als Industrieunternehmen in anderen europäischen Ländern. So ist die Produktion in Irland heute gegenüber Januar 2015 um fast 60 Prozent angestiegen, in Belgien um mehr als 30 Prozent, in Finnland um fast 20 Prozent und auch in Italien um mehr als sechs Prozent. Ähnlich stellt sich die Situation bei Betrachtung der Exporte dar. Diese sind seit Januar 2015 in Deutschland immerhin um knapp 20 Prozent gewachsen, aber auch hier verzeichnen Länder wie Irland (+60 Prozent), die Niederlande (+40 Prozent), Spanien (+35 Prozent) oder Italien (+30 Prozent) deutlich stärkere Zuwächse.

Wirtschaft: Warum entwickelt sich Deutschland unterdurchschnittlich?

Sucht man eine Erklärung für die unterdurchschnittliche Entwicklung dieser Kennzahlen in Deutschland, so scheint dies vor allem etwas mit der Entwicklung der deutschen Autoindustrie zu tun zu haben. Seit dem Beginn der 2000er Jahre wurden monatlich fast immer zwischen 450.000 und 500.000 Pkws produziert.

2019 ging die Produktion auf knapp 400.000 Fahrzeuge zurück, 2020 sank die Zahl auf 300.000 Fahrzeuge, und in den vergangenen Monaten wurden sogar nur noch etwa 250.000 PKWs hergestellt. Sobald sich die Situation bei den Halbleitern verbessert, dürfte sich die deutsche Autoproduktion deutlich erholen und damit der Industrieproduktion sowie der gesamtwirtschaftlichen Entwicklung einen Schub geben. Darauf deutet der rekordhohe Auftragsbestand hin, der mittlerweile eine Reichweite von fünfeinhalb Monaten aufweist.

Live-Web-Seminare mit Warburg Navigator

Was bedeuten eigentlich die aktuellen Nachrichten für den Anleger? Ist jetzt ein guter Einstiegszeitpunkt?

Wie sich die derzeit zu beobachtenden Entwicklungen am Kapitalmarkt auf den Aktienmarkt auswirken und welche Themen Anleger aktuell noch beschäftigen, erklären Carsten Klude oder Dr. Christian Jasperneite von M.M.Warburg & CO einmal im Monat in 30 Minuten.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

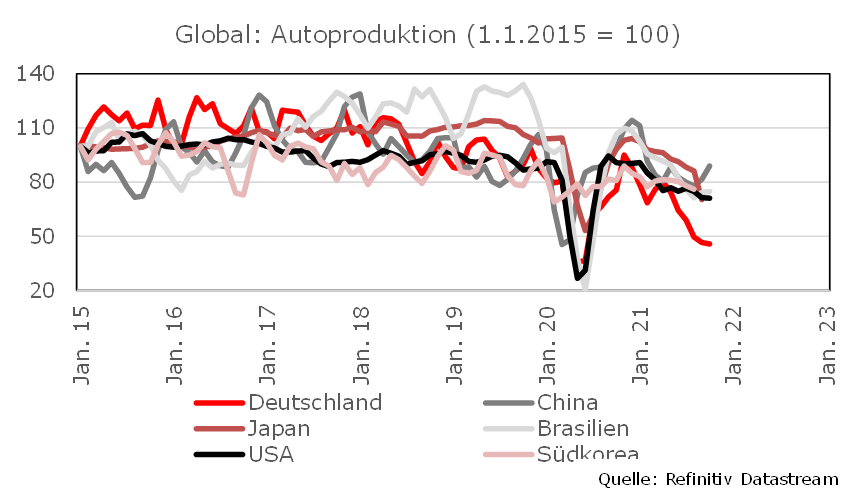

Dennoch ist zu befürchten, dass die deutsche Autoindustrie nicht nachhaltig zur alten Stärke zurückkehren wird

Nach unserem Eindruck haben die deutschen Autohersteller schon vor 2020 an Wettbewerbsfähigkeit eingebüßt, und auch die Corona-Krise wurde nicht wirklich gut gemanagt. So fiel der Einbruch der deutschen Autoproduktion verglichen mit der PKW-Herstellung in anderen Ländern sehr viel stärker aus.

- In Deutschland beträgt derzeit der Produktionsrückgang gegenüber Januar 2015 rund 60 Prozent,

- in Brasilien und Japan dagegen nur 30 Prozent,

- in den USA 25 Prozent und

- in Korea gut 20 Prozent.

Und das, obwohl die deutschen Hersteller sehr stark von staatlicher Hilfe profitieren: Der Absatz von Elektro- und Hybridfahrzeugen wird mit Kaufprämien unterstützt, gleichzeitig sinken die Lohnkosten aufgrund des vom Staat finanzierten Kurzarbeitergeldes. Ohne diese Maßnahmen ginge es der deutschen Autoindustrie vermutlich wesentlich schlechter. Und ob die Transformation von Verbrenner- zu Elektroautos wirklich ein Erfolg wird, bleibt abzuwarten – nicht zuletzt auch deshalb, weil neue Anbieter in China und in den USA wie Pilze aus dem Boden schießen, was zu einem noch stärkeren Kampf um Marktanteile führen wird.

Die unterdurchschnittliche Entwicklung bei wichtigen volkswirtschaftlichen Kennzahlen beschränkt sich zudem nicht allein auf die Industrieproduktion und die Exporte. Auch bei den Einzelhandelsumsätzen oder der Beschäftigung haben sich die meisten anderen Länder der Eurozone seit 2015 besser geschlagen.

Dies deutet darauf hin, dass wir mittlerweile ein ernsthaftes Wettbewerbsproblem haben.

Dies zeigt sich vor allem daran, dass die Lohnstückkosten in Deutschland in den letzten Jahren deutlich gestiegen sind. Und Wirtschaftsreformen, die unsere internationale Wettbewerbsfähigkeit verbessern, gab es auch keine. Dies sollten die Ampel-Koalitionäre bei ihren sicherlich nicht einfachen Verhandlungen mit berücksichtigen – es geht schließlich um die Zukunft Deutschlands. Solange aber die Arbeitslosigkeit niedrig ist, dürfte der Reformdruck gering bleiben. Deutschland scheint auch hier den japanischen Weg einzuschlagen.

Wie sieht es um die deutschen Aktien aus?

Für den deutschen Aktienmarkt müssen diese zugegeben trüben Erkenntnisse aber nicht automatisch etwas Negatives bedeuten. Wer noch die DAX-Entwicklung in den 1990er Jahren vor Augen hat, weiß, dass deutsche Aktien auch bei schwierigen heimischen Wirtschaftsbedingungen eine ausgezeichnete Entwicklung aufweisen können, da die meisten Unternehmen einen großen Anteil ihrer Umsätze und Gewinne im Ausland erzielen.

Von daher sind wir optimistisch, dass der DAX im nächsten Jahr an seinen positiven Trend aus diesem Jahr anknüpfen und angesichts vermutlich zu niedriger Erwartungen für die Unternehmensgewinne Kurs Richtung 18.000 Punkte nehmen wird.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.