Was gibt es für Alternativen zu Negativzinsen?

18. März 2021Der Anteil der Deutschen, die Aktien besitzen, beträgt nur 17,5 % (Quelle: Deutsches Aktieninstitut, 2021). Die Menschen lassen ihr Geld häufig nur auf dem Girokonto liegen, obwohl immer mehr Banken Negativzinsen für Einlagen verlangen. Die zeitgemäße Antwort – Anlagen am Kapitalmarkt und insbesondere Aktien – findet nach und nach mehr Nachfrage. Aus gutem Grund.

Kennen Sie noch die Zeiten als es für Geld auf Tages- und Festgeldkonten noch anständige Zinsen gab? Diese Zeiten sind lange passé. Spätestens mit der Finanzmarktkrise von 2008 und der einsetzenden Niedrigzinsphase bewegt sich der Zins für Guthaben auf dem Konto nahe Null – seit einiger Zeit sogar teilweise darunter. Immer mehr Banken geben die negativen Leitzinsen der EZB an ihre Kunden weiter.

Anstatt sich zu vermehren, schrumpft das Guthaben auf Konten also nominal. Ein Vermögenserhalt ist kaum mehr möglich, weil Sie jetzt der Bank Geld zahlen anstatt welches zu bekommen. Schließlich führt die Inflation zusätzlich noch zu einer Entwertung des Vermögens. Das bedeutet, dass das nominal schrumpfende Vermögen durch eine negative Realverzinsung (Inflation) zusätzlich noch entwertet wird.

Somit kommt es zu einem Vermögensverlust – und Frust bei den Sparern.

Auch die Zukunft sieht für konservative Sparer generell nicht rosig aus: Die Inflationsprognose der Europäischen Zentralbank (EZB) für die nächsten 12 Monate liegt derzeit bei 1,3 %. Das ist noch gut unterhalb des avisierten Zielwerts der EZB in Höhe von 2,0 %, ab dem gegebenenfalls Gegenmaßnahme in Form höherer Zinsen in Frage kommen würden. Auch der Einlagenzins für Banken befindet sich mit -0,5 % auf einem Rekordtief. Das ist der Zinssatz, zu dem Banken Geld über Nacht bei der EZB parken können. Für überschüssige Liquidität müssen die Geldinstitute also eine Strafe zahlen.

Negativzinsen bei vielen Banken auf hohe Geldbeträge

Das ist auch der Grund, warum viele Banken inzwischen negative Zinsen von Kunden mit sehr hohen Guthaben verlangen.

Da sich die europäischen Staaten aufgrund der Corona-Krise stark verschuldet haben, wird die EZB die Zinsen in nächster Zeit auch nicht erhöhen. Dann würden nämlich auch die Zinszahlungsverpflichtungen der Euro-Staaten ansteigen, es könnte wie vor zehn Jahren erneut zu einer Schuldenkrise kommen. Doch je länger die Niedrigzinsphase andauert, desto stärker wird der Kostendruck für die Banken.

Es ist also davon auszugehen, dass immer mehr Banken wegen des anhaltenden Kostendrucks die Negativzinsen an Ihre Kunden weitergeben werden.

Sie müssen also für das Geld, welches Sie bei der Bank sparen sogar noch drauf zahlen! Wer eine Rendite erzielen möchte, sollte über folgende Anlageform nachdenken.

Warum Aktien für die Rendite ins Portfolio gehören!

Sparbuch, Festgeldkonto & Co. haben heute als Geldanlage für den Vermögenserhalt und insbesondere den Vermögensaufbau höchstens noch nostalgischen Wert. Andere risikoarme Anlagemöglichkeiten neben dem Tages- oder Festgeldkonto mit einem niedrigen Zinssatz sind beispielsweise Bundesanleihen. Sie bringen allerdings im aktuellen Zinsumfeld ebenfalls eine negative Rendite. Wer heutzutage auskömmliche Renditen erzielen möchte, kommt deshalb um risikobehaftetere Kapitalanlagen nicht herum. Hierzu zählen in erster Linie Aktien. Aber auch Staatsanleihen von Schwellenländern, Unternehmensanleihen oder Hochzinsanleihen können bei wohlbedachter Auswahl und Portfoliozusammenstellung attraktive Anlagemöglichkeiten sein. Dies erkennen mehr und mehr Anleger, wie eine Studie des deutschen Aktieninstituts zeigt:

Die Wertentwicklung von Aktien und Spareinlagen spricht für die Wertpapiere. Vergleicht man beispielsweise die Renditen beider Anlageformen im Zeitraum von 2011 bis 2021, liegen die der Aktien bei einer ausreichend langen Anlagedauer durchweg oberhalb derer von Spareinlagen. Während der Effektivzins für Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten durchschnittlich bei 0,59% lag, weisen Aktien im Deutschen Aktienindex DAX durchschnittlich 7,0 % auf (Quelle: Deutsche Bundesbank, Factset). Die höheren Renditen überzeugen immer mehr Sparer, ihr Geld in Wertpapiere zu investieren.

Obacht: Zinseszinseffekt

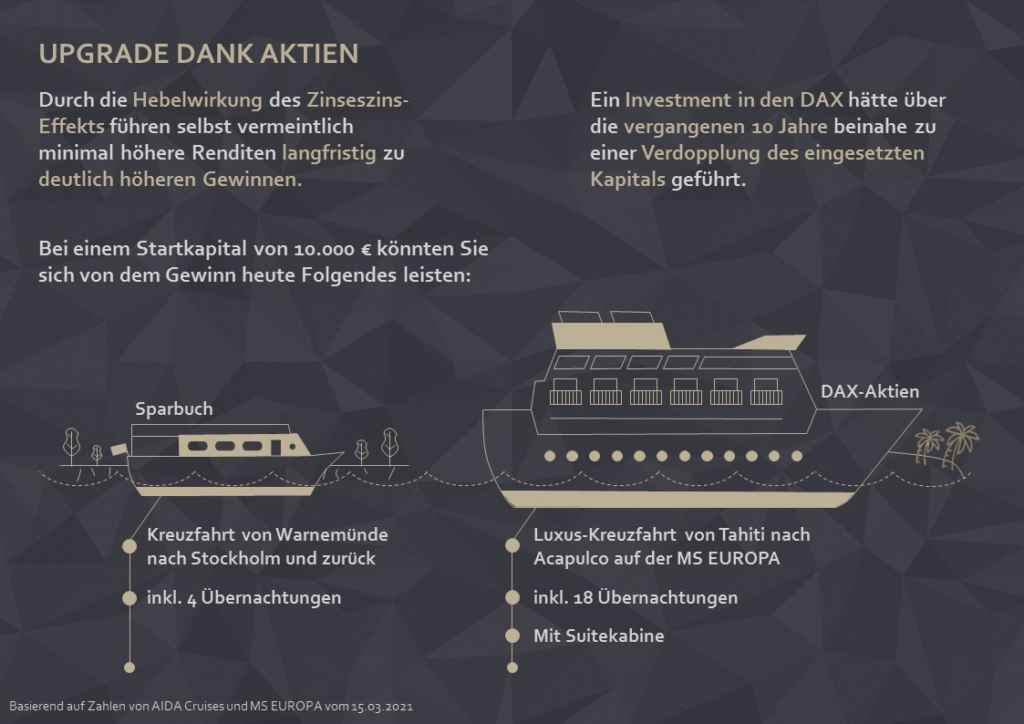

Wen die Differenz von 0,59 % zu 7,0 % im ersten Moment noch nicht überzeugt, sollte auch noch den Zinseszinseffekt beachten. Durch diesen vergrößert sich der Unterschied zwischen den Anlageformen mit jedem weiteren Jahr, in dem die Anlagen getätigt werden. So ergibt sich in der Folge für den hier betrachteten Zeitraum von zehn Jahren ein ganz beachtlicher Unterschied: Eine Anlage von 10.000 Euro in Spareinlagen hätte einen Gewinn von 606 Euro ergeben, wohingegen der Zugewinn in diesem Zeitraum bei Aktien im DAX mit 9.672 Euro deutlich höher ausfällt. Ganz praktisch entspricht das beispielsweise der Möglichkeit, entweder eine Ostseekreuzfahrt von Warnemünde nach Stockholm und zurück zu unternehmen oder aber sich eine ausgiebige Luxus-Kreuzfahrt in der Südsee leisten zu können.

Nun erlauben historische Renditevergleiche keine sicheren Aussagen über zukünftige Entwicklungen. Und auch wenn der oben gewählte Zeitraum von 2011 bis 2021 keine Ausnahme sondern die Regel ist – nämlich dass in den vergangenen 50 Jahren über eine beliebige Anlagedauer von zehn Jahren Aktienanlagen besser als Spareinlagen abgeschnitten haben – lassen sich hieraus keine absoluten Gewissheiten für die Zukunft ableiten. Genauso ist aber auch festzustellen, dass es den risikolosen Zins nicht mehr gibt – schon gar nicht im Sinne einer Realverzinsung.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Christian Jasperneite“ und unseren Newsletter anmelden:

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Smart Money gefragt: Chancen des Kapitalmarkts nutzen

Wie investiert man aber sinnvoll am Kapitalmarkt? Wie gelingt es, die Chancen und Risiken sorgsam abzuwägen und in eine persönlich geeignete Anlagestrategie zu überführen? Was sind die richtigen Asset-Klassen und Anlageprodukte, in die es zu investieren gilt? Wie reagiert man auf Veränderungen am Kapitalmarkt und wie lässt sich das Portfolio laufend danach auszurichten? Für Anleger, die sich nicht täglich diesen Fragen stellen können oder wollen, die aber dennoch auf eine professionelle Anlage ihres Vermögens setzen, lautet die Antwort häufig: Vermögensverwaltung durch einen vertrauensvollen Bankpartner. Hierbei entwickeln Kunde und Bank eine für den Anleger geeignete Anlagestruktur. Die Bank setzt diese dann direkt im dafür eröffneten Kundendepot durch entsprechende Investments am Kapitalmarkt um und überwacht laufend die Einhaltung der verabredeten Anlagestrategie. Modern interpretiert in Form einer digitalen Vermögensverwaltung wie bei Warburg Navigator ist diese Dienstleistung mit wenig Aufwand online zugänglich – auch für Anlagegrößen, denen dieser Service bisher nicht offenstand. Mehr zu den Grundzügen einer Vermögensverwaltung, wie genau wir das von Ihnen anvertraute Geld investieren, und wer die Menschen hinter Warburg Navigator sind erfahren Sie auf dieser Seite oder in diesem Artikel:

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.