Wahlen in Frankreich: Droht eine neue europäische Schuldenkrise?

28. Juni 2024Frankreichs Präsident Macron hat nach dem Wahlsieg des rechtsextremen Rassemblement National (RN) bei den Europawahlen vorgezogene Parlamentswahlen angekündigt. Der erste Wahlgang findet am 30. Juni statt, die Stichwahl am 7. Juli.

Jüngsten Wahlumfragen zufolge würde die RN mit etwa 36 Prozent der Stimmen als stärkste Kraft aus den Wahlen hervorgehen, gefolgt von der linken „Volksfront“ mit rund 27 Prozent und dem derzeit regierenden Bündnis von Präsident Macron mit ungefähr 20 Prozent. Macron würde zwar französischer Präsident bleiben, müsste aber möglicherweise mit der rechten RN unter Marine Le Pen zusammenarbeiten. Eine solche „Cohabitation“, also Präsident und Premierminister aus unterschiedlichen politischen Lagern, hat es in Frankreich in der Vergangenheit bereits mehrfach gegeben.

Französische Fiskalpolitik auf Kollisionskurs mit den europäischen Regeln

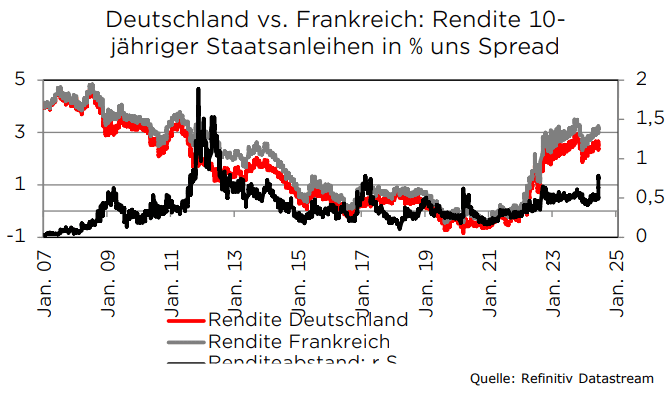

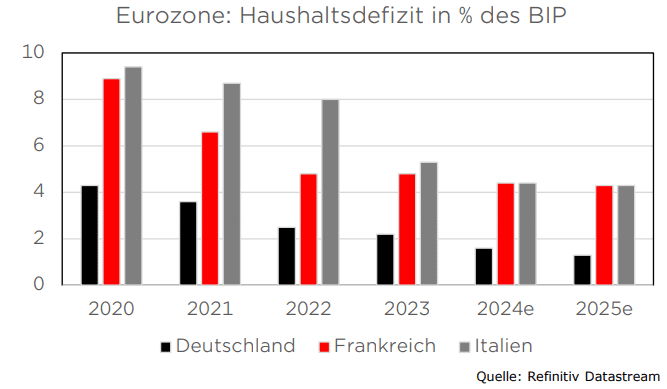

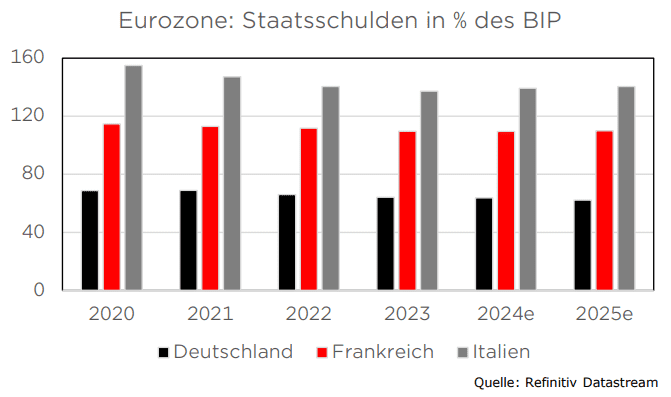

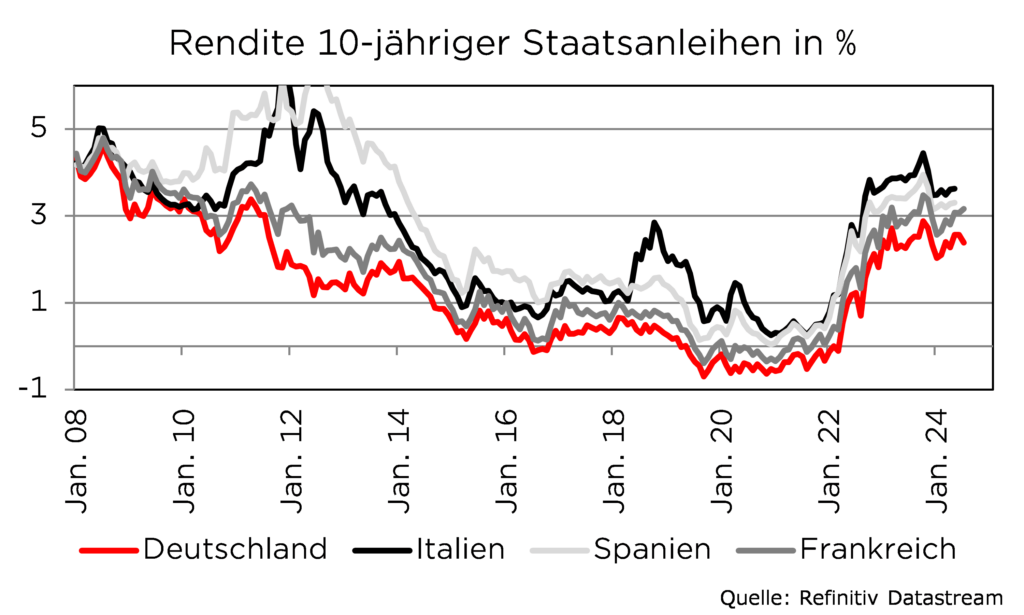

Die Kapitalmärkte reagierten umgehend auf diese Aussichten: Die europäischen Aktienmärkte, allen voran der französische CAC 40 Index, gaben deutlich nach, wobei vor allem Bankaktien zu den Verlierern gehörten. Der Euro wertete ab und die Renditen französischer Staatsanleihen stiegen an, wobei der Renditeabstand zu deutschen Bundesanleihen den höchsten Stand seit 2017 erreichte. Der Grund: Die RN hat in ihrem Wahlprogramm unter anderem angekündigt, die Mehrwertsteuer auf Energie zu senken und die von Macron durchgesetzte Erhöhung des Renteneintrittsalters rückgängig zu machen. Diese Maßnahmen könnten das französische Staatsdefizit von 5,5 Prozent des BIP im Jahr 2023 weiter erhöhen. Die französische Staatsverschuldung, die mit über 110 Prozent der Wirtschaftsleistung ohnehin schon zu den höchsten in der Eurozone zählt (nur Griechenland mit gut 160 Prozent und Italien mit 137 Prozent haben eine noch höhere Verschuldung), dürfte dann weiter steigen. Ein solches Szenario ist allerdings auch ohne einen politischen Wechsel in Frankreich wahrscheinlich. Denn bislang ist davon auszugehen, dass das Haushaltsdefizit auch 2024 und 2025 über fünf Prozent des BIP liegen wird. Dies würde in den nächsten beiden Jahren zu einem Anstieg der Schuldenquote in Richtung 115 Prozent der Wirtschaftsleistung führen.

Kein Wunder, dass im Zusammenhang mit den aktuellen Entwicklungen wieder häufig der Begriff „Schuldenkrise“ fällt. Denn seit 2011 sind Investoren sehr sensibel bei allem, was das Überleben der Europäischen Union oder der gemeinsamen Währung ihrer mittlerweile 20 Mitglieder bedrohen könnte. Damals konnten Länder mit unsoliden Staatsfinanzen wie beispielsweise Griechenland und Portugal lange Zeit zu ähnlich niedrigen Zinsen Kredite aufnehmen wie Deutschland, was das Anwachsen untragbarer Schulden immer weiter förderte. Der Euro überlebte damals vor allem deshalb, weil seine politische Popularität seine wirtschaftlichen Schwächen überlagerte: Die Menschen fürchteten, dass ihre Ersparnisse in eine abwertende nationale Währung umgetauscht würden.

Zur Erinnerung: Die Maastricht-Kriterien sehen ein jährliches Haushaltsdefizit von maximal drei Prozent des BIP vor. Erst dann würde sich unter der gleichzeitigen Annahme eines nominalen Wirtschaftswachstums von fünf (!) Prozent eine Schuldenquote von 60 Prozent einstellen.

Diese Annahmen spiegeln die wirtschaftlichen Realitäten Anfang der 1990er Jahre wider, erscheinen aber aus heutiger Sicht mehr als heroisch.

Denn heute ist im Euroraum wohl nicht mehr als ein nominales Wachstum von drei bis vier Prozent zu erwarten (zwei bis drei Prozent Inflation und ein Prozent reales Wachstum). Um aber eine Schuldenquote von 60 Prozent zu erreichen, wie sie Anfang der 1990er Jahre im Durchschnitt der damaligen Euroländer zu beobachten war, dürfte das jährliche Haushaltsdefizit nur bei 1,8 bzw. 2,4 Prozent liegen – was illusorisch ist. Es stellt sich allerdings die Frage, ob vielleicht auch eine höhere Staatsverschuldung als eine von 60 Prozent des BIP tragbar wäre. Um beispielsweise die Schuldenquote bei 90 Prozent zu stabilisieren (das ist das derzeitige Niveau in der Eurozone), müsste das jährliche Haushaltsdefizit in der Eurozone unter den oben getroffenen Annahmen bei 2,7 bzw. 3,6 Prozent liegen. Dies ist schwierig, aber nicht völlig unrealistisch. Bei einem jährlichen Defizit von vier Prozent würde die Schuldenstandquote in den nächsten Jahren auf 100 bzw. 133 Prozent steigen. Ob dies noch als langfristig tragfähig angesehen werden kann, wird sich zeigen.

Frankreich nur noch ein mittelmäßiger Schuldner

Droht also eine neue europäische Schuldenkrise? Wir halten das derzeit für sehr unwahrscheinlich. Die aktuelle Entwicklung an den Anleihemärkten ist so zu interpretieren, dass Frankreich auf eine Stufe mit den anderen südeuropäischen Ländern gestellt wird, die einst als Mitglieder der krisengeschüttelten „PIGS“ verspottet wurden. Der Kern des Problems liegt darin, dass weder die französische Regierung noch ihre Wähler erkennen, dass das Land etwas tun muss, um zu solideren Staatsfinanzen zurückzukehren und um das Vertrauen der Marktteilnehmer nicht zu verlieren. Frankreich teilt damit die Sorglosigkeit der Amerikaner, wo ebenfalls niemand ein Interesse daran hat, das Defizit in den Griff zu bekommen. Im Gegensatz zu den USA verfügt Frankreich jedoch nicht über die Sicherheit des größten Anleihemarktes der Welt, der zudem durch die Weltreservewährung gestützt wird.

EZB: Retter in der Not

Doch selbst wenn die Märkte zu einer negativen Einschätzung Frankreichs kommen sollten, darf nicht vergessen werden, dass es in diesem „Spiel“ einen (Abwehr-) Spieler gibt, an dem niemand vorbeikommt: die Europäische Zentralbank. Spätestens seit Mario Draghis berühmter „Whatever it takes“-Rede aus dem Jahr 2012 können sich die Anleger darauf verlassen, dass die EZB im Falle einer Schuldenkrise als Bollwerk fungieren wird. In den vergangenen Jahren gab es immer wieder Momente, in denen es so aussah, als könnte eine neue Schuldenkrise ausbrechen. So beispielsweise Mitte 2018, als in Italien die populistische Fünf-Sterne-Bewegung gemeinsam mit der Lega Nord die Regierung übernahm oder auch im Herbst 2023 nach der Wahl von Giorgia Meloni. Diese Unruhen an den Staatsanleihemärkten erwiesen sich jedoch jeweils nur als kurzes Intermezzo.

Das Eingreifen der EZB ist jedoch prinzipiell an die Einhaltung der EU-Haushaltsregeln gebunden. In der Vergangenheit hat die Zentralbank oft bis zum letzten Moment gewartet, um Druck auf die Politik auszuüben, ihren Kurs zu ändern. Wir halten es daher für wahrscheinlich, dass die EZB ihr im Juli 2022 neu geschaffenes Transmission Protection Instrument (TPI) nicht für den Ankauf französischer Staatsanleihen einsetzen wird, sondern damit – falls nötig – italienische, spanische oder portugiesische Anleihen kaufen wird, falls es zu Turbulenzen an den Anleihemärkten und einem deutlichen Anstieg der Anleiherenditen kommen sollte.

Anleger, die eine solche Entwicklung erwarten, sollten daher auf potenzielle Profiteure einer „Flucht in sichere Häfen“ setzen. Dazu zählen alle Länder mit relativ gesunden Staatsfinanzen. Neben deutschen Bundesanleihen fallen in diese Kategorie auch Staatsanleihen der Niederlande und Irlands, die beide derzeit die Maastricht-Kriterien problemlos erfüllen. Aber auch Anleihen aus Spanien und Portugal sollten angesichts der guten Haushaltslage dieser Länder nicht nachhaltig unter Druck geraten. Bei französischen Staatsanleihen ist hingegen davon auszugehen, dass die Volatilität aufgrund der politischen Unsicherheiten hoch bleibt und das Land dauerhaft höhere Zinsen für die Aufnahme bzw. Refinanzierung von Staatsschulden zahlen muss, als es bisher der Fall war. Weitere Rating-Herabstufungen sind somit wahrscheinlich.

Unser Fazit: Keine neue europäische Schuldenkrise, aber eine zu erwartende dauerhafte Herabstufung Frankreichs in den tendenziell weniger soliden „Club Med“ der südeuropäischen Länder. Dies dürfte das bisherige Selbstverständnis Frankreichs, zu den Top-Volkswirtschaften der Eurozone (wenn nicht der Welt) zu gehören, empfindlich stören.

Foto von Unsplash von Yovan Verma

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.