Ausblick 2022 (III): Das Umfeld für Aktien bleibt positiv

17. Dezember 2021Seit dem zwischenzeitlichen Tiefpunkt im März 2020 haben sich die Kurse vieler Aktienmärkte ungefähr verdoppelt und teilweise neue Rekordstände erreicht. Vor dem Hintergrund dieser Entwicklung stellt sich die Frage, wie es im Jahr 2022 an den Aktienmärkten weitergeht.

Für die internationalen Aktienmärkte verlief das Jahr 2021 in fast allen Teilen der Welt erfreulich. Die europäischen Aktienindizes konnten mit wenigen Ausnahmen prozentual zweistellige Wertzuwächse erzielen, wobei der deutsche Aktienindex DAX etwas schwächer als andere Indizes abschnitt. US-amerikanische Aktien legten erneut deutlich zu und entwickelten sich insbesondere für europäische Anleger aufgrund der Aufwertung des US-Dollars gegenüber dem Euro überdurchschnittlich gut.

Passend zum Thema beschäftigen sich Martin Hasse und Nils Essmann in unserem aktuellen YouTube-Video mit dem Ausblick für Zinsen, die Anleihemärkte und den US-Dollar.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Kapitalmarkt: Das passierte in dieser Woche

In dieser Woche haben die US Federal Reserve, die Europäische Zentralbank und die Bank of England neue geldpolitische Beschlüsse getroffen. Während in Großbritannien überraschend die Zinswende eingeläutet wurde, fielen die Entscheidungen in Washington und Frankfurt so aus, wie es vorher von den meisten Marktteilnehmern erwartet wurde. In den USA beschleunigt die Notenbank das Tempo bei der Reduzierung der Anleihekäufe, sodass es im nächsten Jahr drei Zinserhöhungen geben könnte. Auch die EZB will ihr Krisenprogramm PEPP im kommenden März auslaufen lassen, allerdings hält sie sich einige Hintertüren offen, die es ihr auch zukünftig ermöglichen, weitere Staatsanleihen zu kaufen. Eine Zinserhöhung im nächsten Jahr ist unwahrscheinlich.

Corona-Infektionszahlen, hohe Inflationsraten und Lieferkettenprobleme

Die Aktienmärkte sind derzeit mit einer Reihe von negativen Einflussfaktoren konfrontiert. Dazu gehören beispielsweise zunehmende Corona-Infektionszahlen vor allem in der westlichen Welt sowie die noch nicht genau bekannten Auswirkungen der neuen Omikron-Variante, weltweit hohe Inflationsraten und Lieferkettenprobleme bei einer Reihe von industriellen Vorprodukten.

Warum 2022 die Aktienkursen steigen könnten

Trotz dieses Gegenwindes blicken wir zuversichtlich auf das neue Jahr 2022 und rechnen mit steigenden Aktienkursen. Hintergrund für unser positives Szenario ist die gute konjunkturelle Verfassung der Weltwirtschaft. Nach der starken Erholung in diesem Jahr erwarten wir auch für 2022 ein überdurchschnittlich hohes Wirtschaftswachstum.

Im kommenden Jahr sind es insbesondere die USA und Europa, die hohe Wachstumsraten erzielen werden. Unterstützend wirken volle Auftragsbücher in der Industrie, wo Bestellungen aufgrund von Lieferengpässen nicht abgearbeitet werden konnten. Diese Probleme sollten im Jahresverlauf 2022 abebben, sodass die Produktion wieder anzieht. Zudem helfen niedrige Zinsen sowie die expansive Geldpolitik vieler großer Notenbanken, auch wenn in den USA ab dem zweiten Quartal die ersten Zinserhöhungen auf der Tagesordnung stehen.

Von den schon beschlossenen Konjunkturpaketen sollten ebenso Wachstumsimpulse ausgehen, wie von der seit Ausbruch der Coronakrise zu beobachtenden hohen Sparquote der privaten Haushalte. Dieses Geld wird über kurz oder lang seinen Weg in den Wirtschaftskreislauf zurückfinden und die Konsumnachfrage nach Gütern und Dienstleistungen anfachen.

Wir rechnen damit, dass Unternehmen aufgrund der sehr guten wirtschaftlichen Aussichten in der Lage sind, ihre Umsätze und Gewinne weiter steigern zu können. Hierbei stellt die hohe Preisdynamik bei vielen Vorprodukten, Löhnen sowie Rohstoffen ein ernst zu nehmendes Risiko für die Margen der Unternehmen dar. Allerdings gelingt es vielen Unternehmen, diese Kostensteigerungen durch Effizienzprogramme bzw. Preisanhebungen zu kompensieren. Unternehmen, die über eine sehr hohe Preissetzungsmacht verfügen, konnten ihre Margen sogar weiter steigern.

Preise steigen so stark wie lange nicht mehr: Wie lange halten die hohe Inflationsraten an?

Die derzeit hohe Inflationsdynamik sollte in den nächsten Monaten abflauen, da sich beispielsweise der Anstieg des Rohölpreises sowie der Preise für Miet- oder Gebrauchtwagen verlangsamen wird. Die robuste Entwicklung der Unternehmensgewinne wird sich damit 2022 fortsetzen. Je nach Aktienindex und Region rechnen wir für das nächste Jahr mit einem knapp zweistelligen prozentualen Zuwachs bei den Unternehmensgewinnen, womit Raum für positive Überraschungen gegeben ist.

Für den DAX erwarten wir bis zum Jahresende 2022 einen Kursanstieg

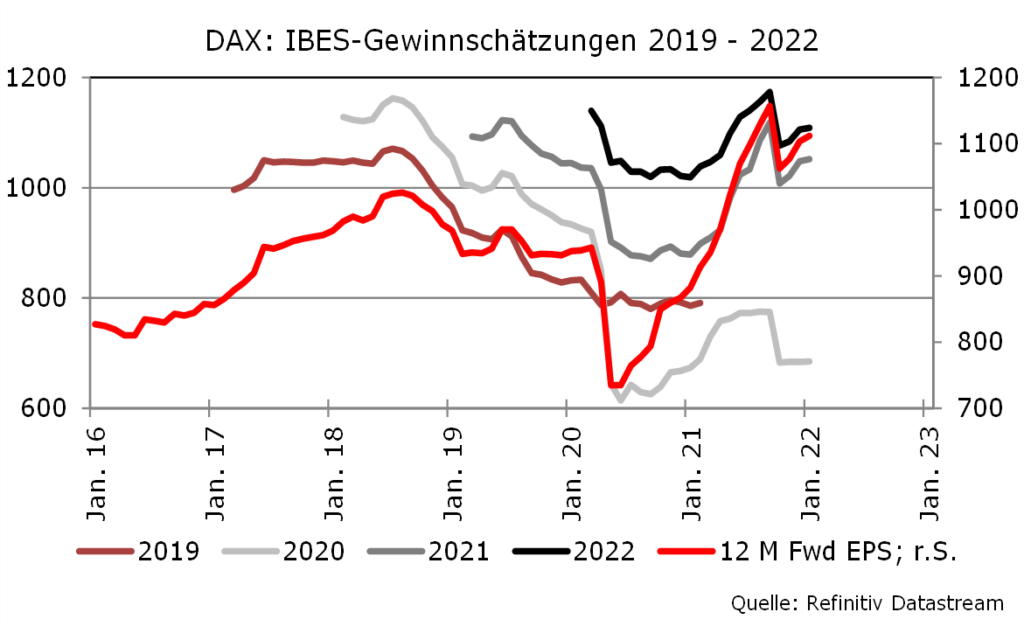

Für den DAX erwarten die Unternehmensanalysten beispielsweise nur einen Gewinnanstieg von etwa vier Prozent, was uns angesichts der zu erwartenden wirtschaftlichen Dynamik zu gering erscheint. Im Jahr 2023 sind weitere Gewinnsteigerungen sehr wahrscheinlich, die dann aber unterhalb der Zuwachsraten von 2022 liegen dürften.

Gleichzeitig halten wir das aktuelle Bewertungsniveau der meisten Aktienindizes für angemessen, insbesondere weil die größte Alternativanlageklasse, die Anleihen, in vielen Segmenten für viele Investoren weiterhin unattraktiv ist. Für den DAX erwarten wir bis zum Jahresende 2022 einen Kursanstieg auf etwa 18.000 Punkte. Aufgrund der hohen Zyklizität deutscher Unternehmen sollten diese besonders vom hohen globalen Wirtschaftswachstum profitieren.

Zudem ist der DAX mit einem Kurs-Gewinn-Verhältnis von rund 14 auf Basis der in einem Jahr erwarteten Gewinne derzeit niedriger bewertet als viele andere Börsenindizes. Vor zwölf Monaten waren Anleger noch bereit, das rund 16-fache der erwarteten Gewinne für den DAX zu bezahlen.

Zwar sind heute fast alle Indizes niedriger bewertet als vor einem Jahr, jedoch fällt der Rückgang in der Bewertung für den DAX überdurchschnittlich stark aus. Und selbst wenn man beim Blick auf die absolute Höhe des KGVs zu der Schlussfolgerung kommt, dass Aktien – und das gilt nicht nur für die deutschen – überbewertet sein könnten, relativiert sich diese Einschätzung aufgrund der sehr niedrigen Realzinsen.

Mit einer ähnlich positiven Wertentwicklung wie für den DAX rechnen wir auch für den Euro Stoxx 50, der in den nächsten zwölf Monaten bis auf 4.750 Punkte zulegen sollte. US-amerikanische Aktien haben sich in den vergangenen Jahren überdurchschnittlich gut entwickelt, wobei dies vor allem auf die hervorragende Wertentwicklung und das hohe Indexgewicht einiger weniger Unternehmen zurückzuführen ist.

Ohne die Aktien von Apple, Meta Platforms (ehemals Facebook), Amazon, Alphabet (ehemals Google), Microsoft, Nvidia und Tesla hätte der S&P 500 in diesem Jahr eine um mehr als zehn Prozentpunkte geringere Wertentwicklung erzielt! Bereits im letzten Jahr hatten diese sieben Unternehmen den S&P 500 um 15 Prozentpunkte „gepusht“.

Wir rechnen zwar damit, dass sich diese US-Dominanz an den Aktienmärkten etwas verringert, dennoch erwarten wir einen freundlichen Aktienmarkt und sehen den S&P 500 Ende 2022 bei etwa 5.150 Punkten. Diese Annahme beruht darauf, dass sich die Unternehmensgewinne dank der robusten Geschäftsmodelle vieler Firmen sowie der umfangreichen Aktienrückkaufprogramme auch im nächsten Jahr deutlich verbessern. So haben US-Unternehmen allein im dritten Quartal 2021 Aktien im Wert von fast 235 Milliarden US-Dollar zurückgekauft, womit der bisherige Rekordwert aus dem Jahr 2018 übertroffen wurde. In den nächsten Quartalen werden die Rückkäufe weiter zunehmen.

Worauf sich Anleger 2022 einstellen müssen

Auf höhere Kursschwankungen! Der Grund: Die erreichten Kursniveaus dürften zwischenzeitlich für Gewinnmitnahmen genutzt werden. Der größte Risikofaktor für unser positives Aktienmarktszenario ist die Inflationsentwicklung. Sollte sich diese nicht wie von uns erwartet im Jahresverlauf 2022 abschwächen, könnte vor allem die US-Notenbank gezwungen sein, früher und schneller als erwartet die Zinsen zu erhöhen. Für die Aktienmärkte wäre dies eine schlechte Nachricht und würde unser Szenario deutlich eintrüben.

Bislang gehen die Marktteilnehmer von drei Zinserhöhungen im nächsten Jahr aus, denen drei weiteren Anhebungen im Jahr 2023 folgen sollen. Weitere Risikofaktoren sind darüber hinaus die weitere Entwicklung der Corona-Krise mit einer vielleicht neuen Virusmutante, gegen die die aktuellen Impfstoffe weniger gut oder im schlechtesten Fall gar nicht wirken. Zudem könnte die Entwicklung des Wirtschaftswachstums in China mit den Problemen am Immobilienmarkt die globale Konjunktur negativ beeinflussen.

Auch im Jahr 2022 halten wir bestimmte Themen und Sektoren am Aktienmarkt für besonders interessant. Getragen vom überdurchschnittlichen Wirtschaftswachstum, der hohen Sparquote der privaten Haushalte sowie stabiler Einkommen sollte sich der private Konsum positiv entwickeln und einen wichtigen Einfluss auf die Entwicklung bestimmter Marktsegmente ausüben.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Geld anlegen: Investmenttrends 2022

Zunächst sollte die Nachfrage nach neuen Automobilen weiterhin stabil bleiben, die erwartete Auflösung der Lieferkettenprobleme im Jahressverlauf, aber auch die hohen staatlichen Anreize für den Erwerb von Autos mit Elektroantrieb dürften zu einer höheren Nachfrage führen. Sofern die zur Eindämmung der Corona-Pandemie erforderlichen Maßnahmen nicht weiter verschärft werden müssen, kann auch die Nachfrage im Reise- und Freizeitsegment wieder zulegen.

Zudem sollte das Segment der Nahrungsmittelindustrie nicht nur durch die weiterhin wachsende Weltbevölkerung, sondern auch von stabilen und steigenden Einkommen profitieren. Mit dem steigenden verfügbaren Einkommen wachsen die Ansprüche an die Qualität der Lebensmittel, und es werden vermehrt qualitativ hochwertige und gesunde Lebensmittel nachgefragt. Dabei sollte man sich nicht allein auf die Lebensmittelproduzenten konzentrieren, sondern auch die gesamte Wertschöpfungskette in der Produktion mit einbeziehen.

Ein weiterer wichtiger und bekannter Investmenttrend für das kommende Jahr ist das nachhaltige Investieren. Der Klimawandel ist für die Finanzmärkte mittlerweile ein Megatrend. Dabei könnten neben der Klimadiskussion auch der Biodiversitätsverlust sowie der Umgang mit den Weltmeeren verstärkt in den Blickwinkel der Investoren rücken. Auch das Thema Datenverarbeitung sowie die Cyber- bzw. Internet-Sicherheit bleiben ein Megatrend im kommenden Jahr.

Die Corona-Pandemie wirkt weiterhin als Booster für Digitalisierung, Home-Office und Online-Interaktionen. Die Digitalisierung und Automatisierung der Geschäfts- und Produktionsprozesse wird weiter vorangetrieben, wie auch die Themen rund um smartes Wohnen und smarte Mobilität. Daher sollte auch der Bedarf an Investitionen zum Schutz von Daten und zur Verbesserung der Zuverlässigkeit von Online-Transaktionen steigen. Dies bedingt auch einen weiteren Ausbau der Infrastruktur. Im Hinblick auf eine potentiell anhaltende Inflation, aber auch aufgrund der erwarteten wirtschaftlichen Erholung sowie der künftigen Klimaschutzpläne sollten auch selektive Rohstoffinvestments in einem breit aufgestellten Portfolio nicht fehlen.

Zum Jahresbeginn könnte auch eine stärkere Gewichtung von zyklischen Value-Aktien zu Lasten der Unternehmen aus dem Growth-Sektor interessant werden, sofern die US-Zentralbank die Geldpolitik wie erwartet leicht strafft. Die zyklischen Unternehmen profitieren in diesem Umfeld vom starken Wirtschaftswachstum und der günstigeren Bewertungen, während die zum Teil ambitioniert bewerteten Wachstumsunternehmen aufgrund der leicht steigenden Zinsen an Wert verlieren können. Dies sollte aber in erster Linie Technologieunternehmen betreffen, die bislang keine nachhaltigen Gewinne erzielen und die deswegen sehr hohe Kurs-Gewinn-Verhältnisse aufweisen. Growth-Aktien mit einem bewährten und soliden Geschäftsmodell, das sich als sehr profitabel erweist, dürften dagegen auch weiterhin den Zuspruch der Anleger finden.

Der Anlagewert der hier aufgeführten Wertpapiergattungen kann Schwankungen unterworfen sein und Anleger erhalten ihren Anlagebetrag möglicherweise nicht zurück. Anlagerisiken aus Kurs- und Währungsverlusten sowie aus erhöhter Volatilität und Marktkonzentration können nicht ausgeschlossen werden. Der Wert von Aktien und eigenkapitalbezogenen Wertpapieren kann durch tägliche Kursbewegungen an den Börsen beeinträchtigt werden.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.