Intelligent investieren.

Rechtzeitig vorbereiten.

Entspannt entnehmen.

Der Warburg Navigator Auszahlungs-Lotse hilft Ihr Depot

rechtzeitig auf die Auszahlungsphase vorzubereiten.

Der Crash zur falschen Zeit

Viele sparen jahrzehntelang erfolgreich in ETFs, Aktien oder Anleihen fürs Alter, aber unterschätzen ein zentrales Risiko: Ein Markteinbruch zur falschen Zeit, direkt vor oder zu Beginn der Auszahlungsphase, kann die gesamte Planung gefährden. Denn sobald Sie regelmäßig Geld entnehmen, egal ob für die Rente oder andere persönliche Ziele, wird das Timing der Renditen entscheidend.

Warum die Reihenfolge Ihrer Renditen zählt

In der Ansparphase ist die Reihenfolge der Renditen egal. Hauptsache, die Durchschnittsrendite stimmt. Sobald Sie aber regelmäßig Geld entnehmen, wird das Timing kritisch:

- Zu Beginn der Ansparphase sorgt ein Crash für günstige Einsstiegskurse.

- Zu Beginn Ihrer Auszahlungsphase trifft ein Crash dagegen Ihr gesamtes Vermögen.

- Kann man dieses Risiko steuern?

Vermögen aufbauen – Risiko minimieren

Der Warburg Navigator Auszahlungs-Lotse steuert Ihre Aktienquote automatisch und sorgt dafür, dass Ihr Vermögen schrittweise in sichere Anlagen umgeschichtet wird. So steht für geplante Auszahlungen rechtzeitig Liquidität zur Verfügung, ohne dass Sie bei ungünstigen Marktbedingungen verkaufen müssen. Bitte beachten Sie: Ihr Depot bleibt zu einem gewissen Teil weiterhin Marktschwankungen ausgesetzt.

Hinweis: Die automatische Strategie reduziert Risiken, garantiert aber nicht, dass Ihr Vermögen für die gesamte Auszahlungsphase ausreicht.

Der Warburg Auszahlungs-Lotse – transparent, nachvollziehbar und in Ihrer Hand

Transparent

& flexibel

Marktbasiert statt Garantieversprechen, transparent, nachvollziehbar, in Ihrer Hand.

- Keine versteckten Kosten

- Realistische Simulationen

- Jederzeit anpassbar: Auszahlungsstart, Entnahmerate, Strategie

- Volle Kontrolle über Ihr Kapital

Vollautomatische

Lebenszyklusstrategie

Wir übernehmen das Timing. Sie konzentrieren sich auf Ihr Leben.

- Keine manuelle Umschichtung Ihrerseits nötig

- Jährliches Rebalancing entsprechend Ihrem Auszahlungsbeginn

- Zwei-Korb-System: Risikobaustein (Aktien) + Sicherheitsbaustein (Cash/ Anleihen)

- Gewichtung passt sich automatisch an

Wissenschaftlich

optimierter Risikopfad

Sie profitieren vom Zinseszinseffekt, wenn er am stärksten wirkt, und reduzieren das Risiko, wenn es am wichtigsten ist.

- Über 1,1 Millionen Anpassungspfade simuliert

- Maximale Aktienquote in jungen Jahren

- Automatische, schrittweise Reduzierung vor Renteneintritt

- Basiert auf Bootstrap-Simulationen breit diversifizierter Portfolios

Die 3 Säulen des Auszahlungslotsen

Breite Streuung

In Ihrem Portfolio bilden wir mithilfe von ETFs und aktiven Fonds mehrere Regionen, Branchen und verschiedene Anlageklassen ab. Wählen Sie zusätzlich individuelle Themeninvestments.

Risiko rechtzeitig reduzieren

Ihr Vermögen wird rechtzeitig von einem Risikobaustein in einen Sicherheitsbaustein umgeschichtet. Somit ist Ihr Portfolio besser vor möglichen Markteinbrüchen geschützt.

Flexible Entnahmen

Sie haben die Möglichkeit, jederzeit flexibel Geld zu entnehmen. Das restliche Vermögen bleibt weiter angelegt. Den Verkauf der Wertpapiere übernehmen wir.

Interaktiver Auszahlungsrechner

Berechnen Sie Ihre persönliche Entnahme-Strategie. Hier können Sie Ihre gewünschten Werte einstellen:

| Anfangsbetrag | ||

| Zinsen |

| Entnahme Gesamt | |

| Entnahme/Monat |

Erläuterung zum Rechner: Für den Anfangsbetrag können Sie den Betrag eintragen, mit dem Sie die Rente oder die Auszahlungsphase starten werden. Die Rentendauer stellt die Dauer dar, wie lange Sie Rente oder eben die Auszahlungen benötigen. Der Zinssatz wird von Ihnen geschätzt und entspricht der erwarteten Wertentwicklung. Je nachdem, ob Sie eher risikoreich oder risikoärmer anlegen wollen. Die durchschnittliche Rendite für den MSCI World 2015-2025 lag bei rund 8 %.

Mit Weitsicht statt Risiko – wer vorbereitet ist, bleibt handlungsfähig.

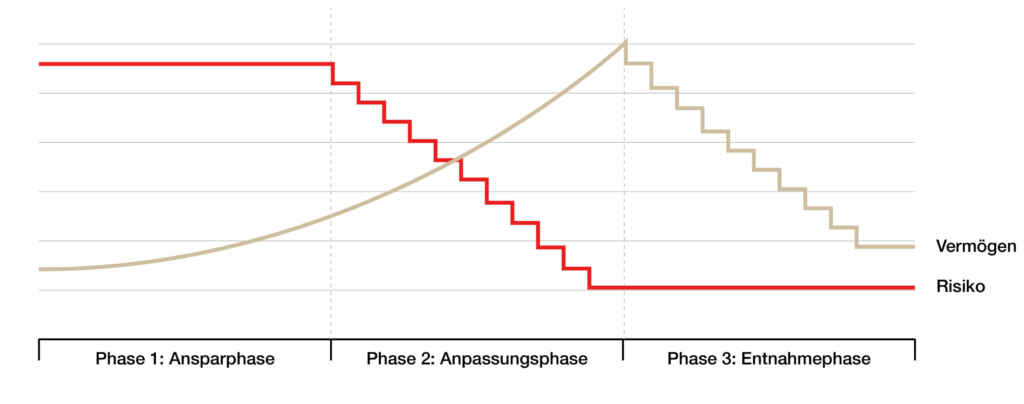

Drei Schritte zu Ihrer vorbereiteten Altersvorsorge

So funktioniert der Auszahlungs-Lotse:

Phase 1: Ansparphase

(z.B. 2025-2050)

- 100 % Risikobaustein (mit Ihrer persönlichen Aktienquote)

- Sie nutzen Ihre maximale Renditechance

- zum Beispiel: Bei 35 Jahren bis Rente → 100 % Aktien

Phase 2: Anpassungsphase

(z.B. 2045-2055)

- Schrittweise Risikoreduzierung: Anpassung Ihres Risikobausteins passend zum bestmöglichen Pfad.

- Automatische Umschichtung in den Sicherheitsbaustein.

- Zum Beispiel: 5 Jahre vor Rente → 70 % Risikobaustein, 30 % Cash & kurz laufende Anleihen

Phase 3: Entnahmephase

(z.B. ab 2055)

- Konservative Allokation: z.B. 20-30 % Risikobaustein

- Regelmäßige Auszahlungen auf Ihr Konto

- Restkapital bleibt weiter investiert und profitiert von der Kapitalmarktentwicklung.

Warburg Navigator – Mehrfacher Testsieger

- firstfive – Performance Ranking

M.M.Warburg & CO erzielt herausragende Ergebnisse - Capital – Beste Robo-Advisors

Höchstnote für den Warburg Navigator - Aktives Management durch die Experten der Privatbank M.M.Warburg & CO

Keine Rendite ohne Risiko. Lesen Sie hierzu bitte unsere Risikohinweise.

Kurz zusammengefasst

-

Automatische Anpassung

Der Warburg Auszahlungs-Lotse steuert Ihr Risiko wissenschaftlich fundiert, ganz ohne manuellen Aufwand.

-

Renditechancen nutzen

Auch während der Umschichtung in sichere Anlagen partizipieren Sie von den Ertragsmöglichkeiten der Märkte.

-

Mehr Sicherheit zum Auszahlungsstart

Risiken werden rechtzeitig reduziert, um Ihr Vermögen vor Markteinbrüchen zu schützen.

-

Vorbereitete Entnahmen

Ihr Portfolio wird so konstruiert, dass es zu Ihrem individuellen Auszahlungsstart passt.

-

Einfach & flexibel

Vollautomatisch, transparent und jederzeit anpassbar, keine Versicherung, sondern intelligente, marktorientierte Vermögenssteuerung.

| Kriterium | Klassische Rentenversicherung | Selbstverwaltetes Depot | Warburg Navigator mit Auszahlungs-Lotse |

|---|---|---|---|

| Garantierte Rente | ✓ | ✗ | ✗ (realistische Simulation) |

| Hohe Renditechancen | ✗ | ✓ | ✓ |

| Automatische Risikosteuerung | ✗ | ✗ | ✓ |

| Transparente Kosten | ✗ | ✓ | ✓ |

| Flexibilität | ✗ | ✓ | ✓ |

| Kapitalkontrolle | ✗ | ✓ | ✓ |

| Wissenschaftlich optimiert | ✗ | ✗ | ✓ |

FAQ

Was passiert, wenn die Börsenkurse kurz vor meiner geplanten Auszahlungsphase einbrechen?

Dies kann zu einem Verlust in Ihrem Depot führen, je nachdem, in welche Wertpapiere Sie investiert sind. Vor allem könnte ein Börseneinbruch kurz vor Ihrer Entnahmephase ungünstig sein, wenn Sie in risikoreichere Wertpapieren investiert sind. Das Verhältnis zwischen Rendite und Risiko sollte daher zu Ihrer persönlichen Risikopräferenz passen und eine Überprüfung Ihres Depots zum Rentenstart ist sinnvoll.

Kann ich mein Auszahlungsstart später ändern?

Sie können den Start Ihres Auszahlungsplans jederzeit anpassen. Wir passen Ihr Portfolio dann entsprechend an.

Wie unterscheidet sich der Warburg Auszahlungs-Lotse von einer Rentenversicherung?

Wir geben keine Garantie für feste Auszahlungsraten oder Garantiezinsen. Der Auszahlungs-Lotse übernimmt für Sie die automatische Umschichtung Ihres Portfolios in weniger riskante Wertpapiere. Ihr Vermögen bleibt optimal investiert und wird sukzessive in einen risikoarmen Baustein überführt, um geplante Auszahlungen zu ermöglichen.

Welche Kosten fallen an?

Für den Auszahlungs-Lotsen fallen keine extra Kosten an. Dieser ist in unserer klassischen Vermögensverwaltungsgebühr enthalten. Die Kosten unserer Vermögensverwaltung liegen bei 1,0 % inkl. MwSt. pro Jahr. Mehr zu den Kosten erfahren Sie hier.

Sind die Auszahlungen garantiert und reicht mein Vermögen aus?

Bitte beachten Sie: Ob Ihr gewünschter Auszahlungsbetrag dauerhaft möglich ist und Ihr Vermögen bis zum Ende Ihrer geplanten Auszahlungsphase reicht, hängt von verschiedenen Faktoren ab: Der Entwicklung der Kapitalmärkte, Ihrer Entnahmerate und der Höhe Ihres Vermögens. Der Auszahlungs-Lotse gibt keine Garantie für bestimmte Auszahlungen oder den Kapitalerhalt. Prüfen Sie regelmäßig, ob Ihre Planung noch zu Ihrer persönlichen Situation passt.

Bin ich auch während der Auszahlungsphase im Aktienmarkt investiert?

Auch während der Auszahlungsphase sind Sie im Aktienmarkt investiert. Um das beste Verhältnis zwischen „weiter investiert bleiben“ also dem Risikobaustein und dem Liquiditätsbaustein (kurzlaufende Anleihen und Geldmarktfonds) abzubilden, haben wir umfangreiche Berechnungen und Simulationen durchgeführt. Dabei berücksichtigen wir Ihre persönliche Risisikoneigung, die wir am Anfang mithilfe eines Fragebogens ermitteln. Diese kann im Zeitverlauf jederzeit geändert werden.

Digital heißt nicht unpersönlich!

Wir sind jederzeit für Sie persönlich ansprechbar. Sei es per Telefon, E-Mail oder vor Ort. Sie finden unsere Berater in ganz Deutschland an 8 Standorten.

Persönliches Telefongespräch

+49 40 3282 2020

E-Mail

support@warburg-navigator.de

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.