Japanischer Aktienmarkt: Kommt jetzt die große Aufbruchstimmung?

24. September 2021Was ist eigentlich los auf der anderen Seite des Erdballs, im Land der aufgehenden Sonne, dessen Aktienmarkt vor 34 Jahren einen Anteil von 40% am MSCI All Country World Index hatte? Wie könnte sich die japanischen Konjunktur und die Börse in nächster Zeit entwickeln? Wird es ein japanisches Jahrzehnt der Weltwirtschaft, ähnlich wie in den 80er Jahren des vorigen Jahrhunderts geben – auch dank des bevorstehenden politischen Wechsels?

Aktienmarkt in Japan: Wie attraktiv ist er?

Heute sind es zwar immer noch 7% und damit nach den USA der zweithöchste Wert, allerdings scheint das keinen mehr hinter dem Ofen hervorzulocken – japanische Aktien sind aktuell so sexy wie die deutsche Auswahl an Kanzlerkandidaten. Trotz des historisch gewachsenen, breiten und tiefen Aktienmarktes, einer dem Kapitalmarkt offen und risikobereit gegenüberstehenden großen Bevölkerung, und der drittgrößten Wirtschaft der Erde spielt Japan seit Jahrzehnten eine doch eher untergeordnete Rolle in der Asset Allokation.

Warum der Inselstaat bei Investoren bisher nicht die größte Attraktivität aufwies

Noch vor einigen Jahren konnte dies unter anderem auf die fehlende Transparenz der ESG-Bilanz japanischer Unternehmen zurückgeführt werden. Zu stark waren die nebulösen Vernetzungen und undurchsichtigen Abhängigkeiten der Firmengeflechte trotz vorzeigbarer Erfolge in technischer und umwelttechnologischer Hinsicht.

Die traditionell gepflegten Verpflichtungen gegenüber den Gründern aber auch gegenüber den Belegschaften und deren Familien galten lange als Wettbewerbshindernis und werden im Ausland gerade erst neu entdeckt, während sie in Japan selbst an Bedeutung verlieren. Dass japanische Aktiengesellschaften in vielen, heute für die Allokation entscheidenden, ESG-Kriterien dem Rest der Welt voraus sind, ohne dies primär bezweckt zu haben, hat sich noch nicht bei allen Analysten herumgesprochen.

Daran sind die japanischen Unternehmen nicht ganz unschuldig, tun sie sich doch oft noch schwer, die von internationalen Anlegern geforderten Daten und Fakten bereit zu stellen.

Darüber hinaus fehlt es inzwischen nach den Jahrzehnten im Schatten der weltweiten Kapitalmärkte an hochwertigem Research. Während in den USA auf jeden Wert im S&P 500 durchschnittlich 40 Analysten blicken, sind es für den japanischen breiten Markt gerade mal sieben Experten.

Trotzdem könnte für den japanischen Aktienmarkt in diesen Tagen eine Phase relativer Outperformance anbrechen.

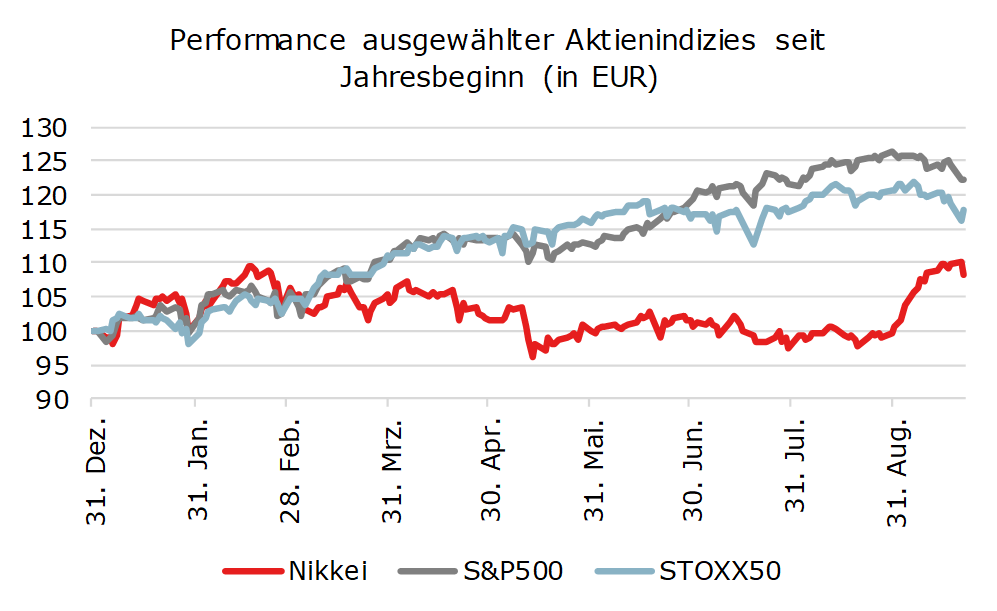

Neues Jahreshoch auf dem Aktienmarkt in Japan

In den letzten Wochen hat die Aussicht auf Neuwahlen und damit auch auf eine veränderte Wirtschaftspolitik die Tokioter Börse beflügelt. Nur wenige Tage nach dem de facto Rücktritt des aktuellen Premierministers Yoshihide Suga hat der Nikkei-Index die Marke bei 30.000 zurückerobert und der breite Markt, gemessen am Topics-Index, ist auf ein neues Jahreshoch und damit auch den höchsten Stand seit August 1991 gestiegen.

Selbst die Turbulenzen der letzten Tage, ausgelöst durch die latente Krise des chinesischen Immobilienmarktes und den Umgang der Kommunistischen Partei mit diesem Thema, haben am Kabutocho (dem Sitz der Tokioter Börse) weniger Volatilität erzeugt als an anderen Börsenplätzen. Manche der lange ungehört gebliebene Fondsmanager japanischer Aktienfonds schaffen es nun wieder in die Medien mit dem Traum von einem bevorstehenden japanischen Jahrzehnt.

Bleibt der Nikkei weiter auf der Überholspur?

Wie fundiert sind nun diese Hoffnungen? Die Charttechnik sieht zumindest schon mal vielversprechend aus. Für den auf Jahressicht noch bestehenden Rückstand zu anderen führenden Indizes ist es aus unserer Sicht vor allem aus folgenden Gründen gekommen.

- Da die meisten japanischen Firmen ihre Hauptversammlungen im Frühjahr abhalten und bei dieser Gelegenheit auch ihre Ausblicke präsentieren, kollidierte in diesem Jahr der Terminkalender mit einem zum gleichen Zeitpunkt nennenswerten Anstieg der Corona-Infektionen. Die Firmen hielten sich angesichts des schwierigen konjunkturellen Umfeldes mit ihren Prognosen zurück und veröffentlichten in der Regel sehr konservative Gewinnausblicke. Die daraus aggregierten Konsensschätzungen haben deshalb aus unserer Sicht nennenswertes Potential für positive Überraschungen.

- Ein weiterer Grund für die bisherige Underperformance des japanischen Marktes liegt in der bereits zu Beginn dieses Jahrs an gleicher Stelle beschriebenen Unbeliebtheit und Erfolglosigkeit des noch regierenden Premierministers.[1] Diese Ära nähert sich aber nun ihrem Ende. Die planmäßigen Neuwahlen zum Unterhaus am 21. Oktober des laufenden Jahres werden Japan auch einen neuen Premierminister bescheren. In der Vergangenheit waren die Wochen vor solchen Wahlen immer gute Börsenmonate mit überdurchschnittlichen Gewinnen. Darüber hinaus neigt der Yen im vierten Quartal oft zu einer temporären Schwäche gegenüber den anderen großen Währungen. Dies führt regelmäßig zu Kursgewinnen der japanischen Export-Aktien.

Alles gut also und freie Fahrt für japanische Investments?

Schauen wir lieber noch einmal genau hin. Die Unbeliebtheit von Yoshihide Suga ist zu einem wesentlichen Teil auch der wenig erfolgreichen Pandemiebekämpfung In Japan geschuldet. Die Impfkampagnen in Europa, den USA und einigen anderen asiatischen Ländern sind deutlich schneller angelaufen und mit weniger Bürokratie begleitet worden.

Japan dagegen befand sich fast durchweg im Lockdown und zeigte sich im Sommer als Gastgeber gespenstischer Olympischer Spiele ohne Zuschauer. Seit Anfang September registrieren die Behörden eine erneute starke Corona-Infektionswelle. Das Gesundheitssystem arbeitet zum wiederholten Male an der Grenze der Belastung und für viele Patienten gibt es derzeit keine Möglichkeit zur Behandlung im Krankenhaus.

Japanische Wirtschaft durch Pandemiewellen gestört

Aus Angst sich anzustecken bleiben die Menschen zu Hause und konsumieren zwangsläufig deutlich weniger. Das Verbrauchervertrauen bewegt sich parallel zur Inzidenz und die Bewegungsspielräume der Firmenlenker wie auch der Bevölkerung werden durch den in vielen Präfekturen geltenden Notstand eingeschränkt. Der Einkaufsmanagerindex der Dienstleister ist deshalb im August mit 42,9 noch weiter unter die Marke von 50 Punkten gesunken.

Obwohl die tägliche Zahl von Impfungen inzwischen auf über 1 Mio. Dosen gestiegen ist, sind bisher weniger als 50% der Bevölkerung geimpft. Wir gehen jedoch davon aus, dass ein großer Teil des ausgebliebenen Konsums und der verschobenen Investitionen mit anhaltendem Impffortschritt in den kommenden Quartalen nachgeholt wird.

Hoffnungsvolle Ansätze einer robusten Erholung der japanischen Wirtschaft wurden so letztlich durch die immer wieder aufflammenden Pandemiewellen zumindest empfindlich gestört. Die Industrieproduktion fiel im Sommer in diesem Umfeld wieder unter das Niveau von vor der Pandemie zurück. Dazu beigetragen hat allerdings auch der in Japan zunehmend spürbare Mangel an Vorprodukten und insbesondere an Mikrochips, der in der Automobilindustrie und im Maschinenbau zu einer Produktion weit unter den Möglichkeiten geführt hat.

Kapitalmarktwissen kompakt: Die wichtigsten Antworten in unter 100 Seiten

Es gibt unzählige Investitionsmöglichkeiten in der Welt. Die Kunst ist es genau die auszuwählen, die zu dem jeweiligen Anlagekonzept passen. Doch wie stellt man das an? Wir klären in diesem E-Book grundlegende Kapitalmarktfragen, wie beispielsweise „Wie kann man mit Aktien Geld verdienen?“ oder „Was sind die Vorteile und Nachteile von ETFs?“. Erfahren Sie aber auch „Wie Sie eine Risikostrategie für Ihr Depot finden, die zu Ihnen als Anleger passt“ und ob etwa eine klassische, eine digitale Vermögensverwaltung oder ein Robo Advisor für ein Wertpapierinvestment für Sie interessanter sein könnten.

So wird beispielsweise der derzeit größte Automobilkonzern der Welt, Toyota, im September nur etwas mehr als die Hälfte der geplanten Fahrzeuge fertig bauen können. Auf der anderen Seite stiegen im August die japanischen Exporte um über 26%, ausgerechnet angeführt von sehr starken Lieferungen von Anlagen für die Produktion von Halbleitern. In diesem Kontext stieg das japanische BIP aus Jahressicht bisher um 1,9%, was jedoch vor allem den deutlich höher als erwartet gestiegenen Staatsausgaben zur Pandemiebekämpfung und zur Stützung von Hotels und Gastgewerbe zu verdanken ist.

Der Arbeitsmarkt ist angesichts der nach wie vor erheblichen Herausforderungen durch die Demografie eine weitere Schwachstelle bei der Beurteilung der japanischen Wirtschaftsaussichten. In Japan herrscht seit Jahren faktisch Vollbeschäftigung. Auf 100 Jobsuchende entfallen derzeit 115 freie Stellen. Die propagierte stärkere Einbindung der Frauen in den Arbeitsmarkt und der forcierte Ersatz menschlicher Arbeitskraft durch digitale Lösungen und Roboter kann nicht auf alle Bereiche des Wirtschaftslebens ausgedehnt werden.

Da es Japan an qualifizierter Zuwanderung fehlt, gehen die Unternehmen inzwischen immer stärker außer Landes und produzieren dort. Da gleichzeitig auch die japanische Bevölkerung immer älter wird und die Einwohnerzahl begonnen hat zu schrumpfen wird der japanische Markt mittel- bis langfristig sowohl für Investoren als auch als Absatzmarkt an Bedeutung verlieren. Erste Anzeichen dafür sind am Immobilienmarkt zu spüren. Die Grundstückspreise gingen bereits 2020 erstmals zurück – sowohl bei Gewerbegrundstücken als auch im Wohnbereich. Der teuerste Quadratmeter in Tokio in einem Einkaufszentrum der Ginzha verlor 7% auf „nur noch“ 415.000 Euro.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Neuwahlen im Oktober 2021 in Japan: Die Kandidaten

All dies ist natürlich auch den Politikern in Japan bewusst. Deshalb kommt den Neuwahlen im kommenden Monat eine besondere Bedeutung zu. Bereits am 29. September wählen die regierenden Liberaldemokraten einen neuen Vorsitzenden. Dieser wird mit großer Sicherheit auch der Kandidat für das Amt des Premierministers wenige Wochen später.

Nachdem es bis vor einigen Tagen noch eine ganze Reihe von Bewerbern für dieses Amt gegeben hat, konzentriert sich die Partei nun auf den ehemaligen Außenminister Fumio Kishida und den aktuellen Reform- und Impfminister Taro Kono, der sich mit seinem Reformeifer bisher nicht gegen den amtierenden Premier durchsetzen konnte. Kono gilt als weltoffener Mann, der in den USA studiert hat und sogar schon einmal Wahlkampf für einen US-Demokraten gemacht hat. Seine Familie hat eine ganze Reihe führender Politiker vergangener Generationen vorzuweisen. Von Donald Trump hat er das twittern gelernt – 2,4 Mio. Japaner verfolgen täglich, was er zu sagen hat. Mehr Follower hat kein anderer Politiker im Land.

Als erste Frau in der japanischen Geschichte hat auch die ehemalige Innenministerin Sanae Takaishi Ihre Kandidatur angekündigt. Insider rechnen darüber hinaus mit der gerade erst überraschend wiedergewählten Gouverneurin von Tokio, Yuriko Koike, die bereits als Ministerin in mehreren Regierungen Erfahrungen gesammelt hat und deren politische Ideen und Programme für viele wählbar sind die eigentlich nichts ändern wollen. Dazu müsste sie lediglich zurückkehren in die LDP, was nicht ihr erster Parteienwechsel wäre.

Die Hoffnungen der Jugend ruhen derweil auf Umweltminister Shinjiro Koizumi, dem erst 40-jährigen Sohn des ehemaligen, auch international hoch geachteten Premierministers Koizumi. Seine Kandidatur dürfte jedoch noch etwas zu früh kommen. Zu stark sind die Vorbehalte der zumeist sehr alten Parteigranden, die um Ihre Sitze im Parlament fürchten und vor zu viel Veränderung regelmäßig zurückschrecken.

Konjunkturpaket der Kandidaten

Alle Kandidaten haben bereits mehrfach erklärt, dass sie nach ihrer Wahl ein sehr großes Konjunkturpaket gegen die Folgen der Pandemie und als Bollwerk gegen die latente Deflation auf den Weg bringen wollen. Nach unzähligen solchen Paketen in den vergangenen Jahren ist dies nicht mehr aber auch nicht weniger als eine kurzfristige Stimulierung, aber keine langfristige Reform.

Trotzdem dürfte die Aussicht darauf die Aktienkurse in den nächsten Wochen beflügeln.

Diese Pakete sind allemal greifbarer als politische Nebelkerzen ohne wirtschaftlichen Sachverstand. Insbesondere der aktuell in Front um die Nachfolge liegende Kishida setzt sich mit Forderungen nach einem eigenen, typisch japanischen Kapitalismus im Gegensatz zum globalen Neoliberalismus hörbar in Szene und versucht so Reformeifer zu versprühen, ohne konkret werden zu müssen.

Wie könnte sich die japanischen Konjunktur und die Börsenkursen entwickeln?

Darüber hinaus dürfte die Geldpolitik der Bank of Japan auch langfristig extrem locker bleiben, egal wer sich als neuer Premier durchsetzen wird. Die immer noch niedrige Inflationsrate und das erreichte hohe Verschuldungsniveau dürften jegliche Änderungen verhindern. Leitzins, Negativzinsen auf Bankeinlagen und auch die Zielrendite für zehnjährige Staatsanleihen bleiben unverändert. Lediglich homöopathische Änderungen am großen Kurs sind nach den Wahlen zu erwarten.

Was darf man also nach den Wahlen für die künftige Entwicklung der japanischen Konjunktur und deren Niederschlag in den Börsenkursen erwarten? Einerseits ist Japan als Industriemacht und Technologiestandort alles andere als nur ein Dinosaurier der Weltwirtschaft und eine beendete Episode der Wirtschaftsgeschichte. Der seit den 90er Jahren des vorigen Jahrhunderts immer wieder erwartete Niedergang Nippons wurde mindestens ebenso häufig abgesagt wie seine Wiedergeburt als Produktivitätswunder.

Wahrscheinlich ist das Kaiserreich einfach inzwischen ein reiches, altes Industrieland mit saturierten Gepflogenheiten, lieb gewonnenen Traditionen und einem argwöhnisch verteidigten Wohlstand. Als Europäer kennt man die Symptome und dieses Umfeld recht gut.

Die konjunkturelle Erholung und die Nachholeffekte nach der Pandemie dürften unzweifelhaft auch in Japan stattfinden. Die Inflation dürfte aus demographischen Gründen geringer bleiben als anderswo und die Empfindlichkeit für Veränderungen größer. Auch künftig wird es hervorragend positionierte Unternehmen und lohnende Investitionsziele mit einer einladenden Bewertung auf dem Kurszettel geben. Aber ein japanisches Jahrzehnt der Weltwirtschaft wie in den 80er Jahren des vorigen Jahrhunderts sehen wir derzeit trotz eines bevorstehenden politischen Wechsels nicht.

Autor: Dr. Frank Geilfuß

Dr. Frank Geilfuß studierte an der Berliner Humboldt Universität Wirtschaftswissenschaften und promovierte am Lehrstuhl Weltwirtschaft. Nach einigen Jahren in Forschung und Lehre des Fachbereiches VWL begann er 1991 als Analyst im Research des Bankhauses Löbbecke. Seit 1998 ist er Chefvolkswirt der Bank und seit 2008 Leiter der Vermögensverwaltung. Seit der Übernahme des Bankhauses Löbbecke durch M.M.Warburg & CO arbeitet er außerdem im Bereich Makroökonomie und im Investmentrat. Darüber hinaus ist Dr. Geilfuß Mitglied des wissenschaftlichen Beirates der Humboldt Universität und erfüllt mehrere Lehraufträge an verschiedenen Hochschulen.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.