Geld nachhaltig anlegen: Verzichte ich damit auf Rendite?

8. Oktober 2021Umwelt- und Klimaschutz wird auch für immer mehr Anleger zu einem zentralen Anliegen. Sie möchten nachhaltige Vermögensanlagen bei ihren Investitionsentscheidungen adäquat berücksichtigt wissen. Dabei fragen sie sich, ob sie mit dem Investment in nachhaltige Anlagen auf Performance verzichten müssen oder sich höhere Risiken ins Portfolio holen. Die Antwort hierauf ist eindeutig.

Nachhaltige Vermögensanlagen sind weit mehr als eine Modeerscheinung. Vielmehr sind sie Ausdruck eines gesellschaftlichen Veränderungsprozesses, denn Nachhaltigkeit gewinnt für viele Menschen immer mehr an Bedeutung. Nachhaltiges Investieren ist en vogue, und so ist es kein Wunder, dass heute fast jeder Vermögensverwalter von sich behauptet, die Klaviatur des nachhaltigen Investierens zu beherrschen.

Nachhaltige Geldanlage: Geld nachhaltig anlegen – wie Sie vorgehen können!

Wir beschäftigen uns bereits seit vielen Jahren mit dem Thema der nachhaltigen Kapitalanlage, nicht zuletzt auch durch unsere lange Zusammenarbeit mit einer Vielzahl von Stiftungen und kirchlichen Institutionen. Deshalb berücksichtigen wir bei der Investitionsentscheidung schon seit längerer Zeit neben finanzwirtschaftlichen Kennzahlen zusätzlich Aspekte aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG-Kriterien).

Etliche wissenschaftliche Studien zeigen, dass schwache ESG-Werte bei börsennotierten Firmen häufig auf Probleme im Unternehmen hinweisen und sich negativ auf deren Aktienkurs auswirken können. Dies kann sich in einer reputationsschädlichen Berichterstattung oder höheren Kosten, z. B. durch die Bewältigung von Umweltproblemen, zeigen.

Deshalb haben wir uns dazu entschieden, Unternehmen von einer Investition auszuschließen, die über ein besonders schwaches Nachhaltigkeitsprofil verfügen und damit nicht mit den von uns definierten ethischen Mindeststandards vereinbar sind.

Aber wie implementiert man das Thema Nachhaltigkeit in den Investmentprozess?

Im Folgenden wird die von uns verwendete Vorgehensweise bei den ethischen Mindeststandards erläutert. Die Kriterien gelten für alle diskretionären Wertpapierinvestments, die bei M.M.Warburg & CO, Warburg Invest KAG mbH und Marcard Stein & Co getätigt werden.

- Im ersten Schritt werden aus der umfangreichen Datenbank unseres ESG-Research-Anbieters MSCI Unternehmen herausgefiltert, die Umsätze mit kontroversen Waffen (z. B. Streubomben oder Nuklearwaffen) erzielen.

- Danach erfolgt eine Analyse und Negativauswahl von Unternehmen, die in sehr schweren unternehmerischen Kontroversen (z. B. Kinderarbeit) involviert sind und/oder die Standards des UN Global Compact nicht einhalten.

- Schließlich werden Unternehmen identifiziert, die Umsätze mit Thermalkohle erzielen. Diese Geschäftsfelder sind besonders schädlich für das Klima, und die damit verbundenen regulatorischen Anforderungen dürften zukünftig die Umsatz- und Gewinnentwicklung belasten.

- Abschließend werden die Ergebnisse des Selektionsprozesses im ESG-Gremium der Warburg Gruppe qualitativ bewertet.

Unter Berücksichtigung weiterer Aspekte sowie im Austausch mit den betroffenen Unternehmen kann eine Freigabe zur Investition erteilt werden.Diesen Ermessensspielraum hat das Gremium allerdings nicht bei Unternehmensausschlüssen, die auf dem Kriterium „kontroverse Waffen“ beruhen. Hier wird eine strikte Nulltoleranz angewendet.

Nachhaltige und verantwortungsvolle Unternehmensführung: United Nations Global Compact (UNGC)

Ein wichtiger Aspekt für unseren Ansatz stellt der United Nations Global Compact (UNGC) dar – ein seit dem Jahr 2000 etablierter internationaler Standard für verantwortungsvolle Unternehmensführung. Unternehmen, die den Global Compact unterzeichnen, verpflichten sich zur Einhaltung bestimmter Prinzipien.

Dazu gehören der Schutz von internationalen Menschenrechten,

- die Vereinigungsfreiheit und

- das Recht auf Kollektivverhandlungen sowie

- die Beseitigung von Zwangs-/ Kinderarbeit und Diskriminierung von Arbeitnehmern.

- Daneben zielt die Initiative darauf ab, ein stärkeres Umweltbewusstsein zu fördern,

- im Umgang mit Umweltproblemen das Vorsorgeprinzip zu verfolgen und

- die Entwicklung sowie Verbreitung umweltfreundlicher Technologien zu beschleunigen.

- Zu den Kernprinzipien gehören außerdem die Bekämpfung von Korruption, Erpressung und Bestechung.

Inwieweit spielen ESG-Kriterien eine Rolle?

Auf Basis des UN Global Compact und dem Research von MSCI findet eine Betrachtung von unternehmerischem Fehlverhalten, sogenannten „Kontroversen“, mit unterschiedlichem Schweregrad statt. Bewertet werden beispielsweise die Verursachung von Umweltschäden, der Verstoß gegen Arbeits- und Menschenrechte, Schädigung von Kunden etwa durch mangelnde Produkt- oder Datensicherheit, Verletzung der Privatsphäre, Kinderarbeit oder Bestechung. Die Beurteilung erfolgt dabei in den drei übergeordneten Bereichen Umwelt, Soziales (Menschenrechte/Menschlichkeit, Arbeitsrechte/Lieferketten, Kundenbeziehungen) und Unternehmensführung – dies sind die häufig zitierten ESG-Kriterien. MSCI prüft kontinuierlich den Status der Kontroversen bei Unternehmen und teilt diese in vier Stufen bzw. Farben ein: Rot, Orange, Gelb und Grün.

Ein Ausschluss wird durch sehr schwerwiegende Kontroversen und den damit einhergehenden Status „Rot“ bedingt. Das ESG-Gremium der Warburg Gruppe entscheidet final über den Ausschluss eines Unternehmens, nicht zuletzt auf Basis von Gesprächen mit den entsprechenden Unternehmen. In diesen Gesprächen werden sowohl zusätzliche Informationen in Erfahrung gebracht, als auch den Unternehmen die Nachhaltigkeitsthemen, die das Gremium beschäftigen, mitgeteilt. Negative Nachhaltigkeitsaspekte, die zum Investitionsausschluss führen, werden hier aktiv kommuniziert, um im Idealfall ein Umdenken der Unternehmen anzustoßen. Es wird in monatlichen Abständen, bei Bedarf auch in Ad-Hoc-Sitzungen, getagt und eine finale Blacklist erstellt, welche alle von Wertpapierinvestitionen ausgeschlossenen Unternehmen enthält.

Einen sehr wichtigen Bestandteil unserer Vorgehensweise bildet das Thema Thermalkohle, da sowohl die Förderung als auch die darauf basierende Energieproduktion mit erheblichen Umweltschäden einhergeht. Durch das Pariser Klimaabkommen werden Unternehmen in diesen Geschäftsbereichen zukünftig schlechtere Geschäftsaussichten haben. Um die Risiken aus diesen Investments zu reduzieren, haben wir uns bei der Festlegung von Umsatzgrenzen in Zusammenhang mit Thermalkohle an den Vorgaben des Forums Nachhaltige Geldanlagen (FNG) und des Branchenverbands BVI orientiert.

Die Kombination aller Bestandteile der ethischen Mindeststandards stellt für uns eine Basis dar, welche bei der nachhaltigen Geldanalage berücksichtigt werden sollte.

Für die Zukunft planen wir, diese um Kriterien für die Auswahl von Staaten und deren Staatsanleihen zu erweitern. Unsere ethischen Mindeststandards werden zusätzlich durch weitere dezidierte Nachhaltigkeitsstrategien ergänzt, welche in ihren Nachhaltigkeitsansätzen weit über die Minimumkriterien hinausgehen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Nachhaltige Geldanlage: Bedeutet grün investieren gleichzeitig eine geringere Rendite?

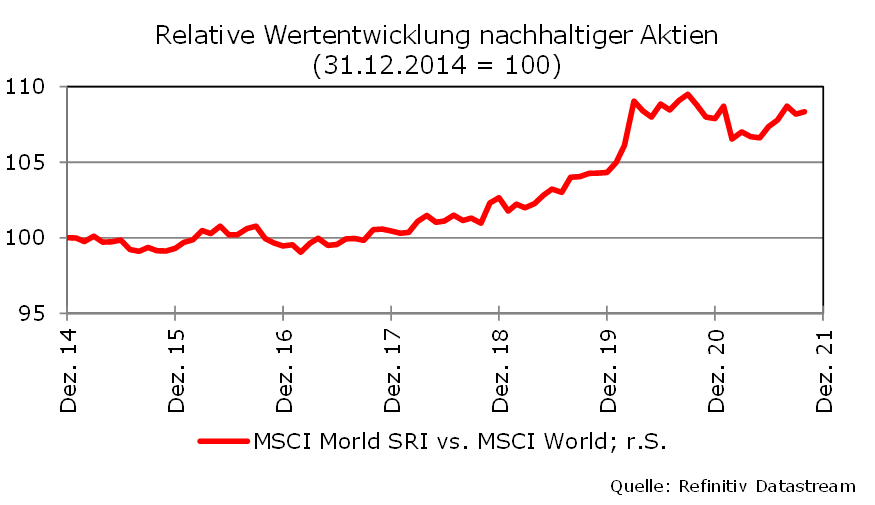

Auch wenn es für viele Menschen mittlerweile eine Herzensangelegenheit ist, nachhaltig zu investieren, fragen sich dennoch nicht wenige Anleger, ob sie mit dem Investment in nachhaltige Anlagen auf Performance verzichten müssen oder sich höhere Risiken ins Portfolio holen. Die Antwort hierauf ist eindeutig: In den vergangenen Jahren konnte mit Aktien von Unternehmen, die ESG-Kriterien erfüllen, eine bessere Wertentwicklung erzielt werden als mit einem Portfolio von Aktien, für die diese Kriterien keine Rolle spielten.

Dies mag zum einen an der Attraktivität von nachhaltigen Unternehmen liegen, zum anderen aber auch mit der zunehmenden Regulierung und der damit einhergehenden Anwendung von Nachhaltigkeitsfiltern zu tun haben. Der zunehmende Fokus der Kapitalmarktteilnehmer, ob freiwillig oder bedingt durch die (zunehmende) Regulierung in Hinblick auf das Thema Nachhaltigkeit führt mehr und mehr dazu, dass die Aktien der Unternehmen, die als besonders nachhaltig angesehen werden, sich einer immer größeren Nachfrage ausgesetzt sehen.

Forciert wird dies durch die Vielzahl an neu aufgelegten Nachhaltigkeitsfonds und -ETFs. Zwar sind die Ansätze dieser Fonds oft unterschiedlich, jedoch gibt es eine Schnittmenge der Unternehmen, die nach den jeweiligen Systematiken als nachhaltig gelten. Ebenso werden hierbei oftmals dieselben Unternehmen ausgeschlossen, die gemäß der meisten Definitionen nicht nachhaltig sind und daher einer rückläufigen Investitionsnachfrage gegenüberstehen. An genau diesem Punkt knüpfen unsere ethischen Mindeststandards an, mit welchen wir solche nicht nachhaltigen Underperformer ausschließen wollen.

Doch was bedeutet dies nun für die fundamentale Struktur von Portfolios, die auf Nachhaltigkeit getrimmt sind?

Zahlt man einen Preis dafür, attraktive Eigenschaften auf der Ebene der Nachhaltigkeit zu erzielen? Muss man etwas aufgeben, das einem Investor eigentlich lieb und teuer wäre? Schließlich sind Märkte effizient – wenn man etwas haben möchte, gibt es das in der Regel nicht umsonst.

Das amerikanische Sprichwort „there is no free lunch“ gilt daher in gewissen Grenzen auch für ESG-Portfolios. Das gilt vor allem beim Thema Bewertung.

Aktien, die überdurchschnittlich gute ESG-Ratings aufweisen, sind meistens etwas höher bewertet als der breite Markt.

Trotzdem hält sich der Zielkonflikt in Grenzen, denn während zwischen ESG und Bewertung tatsächlich ein Trade-Off besteht, ist das bei den Themen ESG versus Bilanzqualität, Gewinnwachstum oder Profitabilität nicht der Fall. Ganz im Gegenteil. Wenn man heutzutage Portfolios auf Themen wie Bilanzqualität, Bewertung oder Gewinnwachstum trimmt, dann sind die Aktien, die durch eine solche Selektion übrigbleiben, per se schon sehr attraktiv bezüglich der ESG-Eigenschaften.

Denn Unternehmen, die ökonomisch auf soliden Beinen stehen, legten meistens einen größeren Fokus auf Nachhaltigkeitsthemen. Folglich weisen sie bessere ESG-Eigenschaften als die Benchmark auf. Wer also kein extremer Schnäppchenjäger ist und ausschließlich auf niedrige Kurs-Gewinnverhältnisse und hohe Dividendenrenditen achtet, findet bei ESG-konformen Aktien fundamental sehr hochwertige und attraktive Aktien. Und wer primär nur auf Qualitätsaktien in der Selektion achtet, kommt mit seinem Portfolio fast automatisch auf überdurchschnittliche ESG-Scores. Wer also nachhaltig investiert, tut nicht nur unter Klimaschutzaspekten.

Autor: Robin Saerbeck

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.