Gehebelte ETFs: Renditebooster?

24. Oktober 2025ETFs (Exchange Traded Funds) gelten für viele Anlegerinnen und Anleger als Inbegriff des passiven Investierens. Ursprünglich war das Konzept einfach: Die ersten ETFs bildeten bekannte Indizes wie den MSCI World oder S&P 500 nach und ermöglichten so eine kostengünstige, breit gestreute Geldanlage. Doch ETFs sind längst nicht mehr ausschließlich passiv[1] – die ETF-Welt ist heute deutlich vielseitiger.

Neben aktiv gemanagten ETFs rücken insbesondere gehebelte Produkte zunehmend in den Fokus.

Ihr Prinzip klingt verlockend:

Steigt der zugrundeliegende Index um zwei Prozent, soll ein zweifach gehebelter ETF vier Prozent Rendite erzielen, ein potenzieller Turbo für die Vermögensbildung. Doch dieser Hebel bringt auch Risiken und Fallstricke mit sich, die Anleger nicht unterschätzen sollten. In dieser Ausgabe beleuchten wir, worauf Anleger achten sollten und für wen sich ein Investment lohnen könnte.

Renditeschub mit Nebenwirkungen

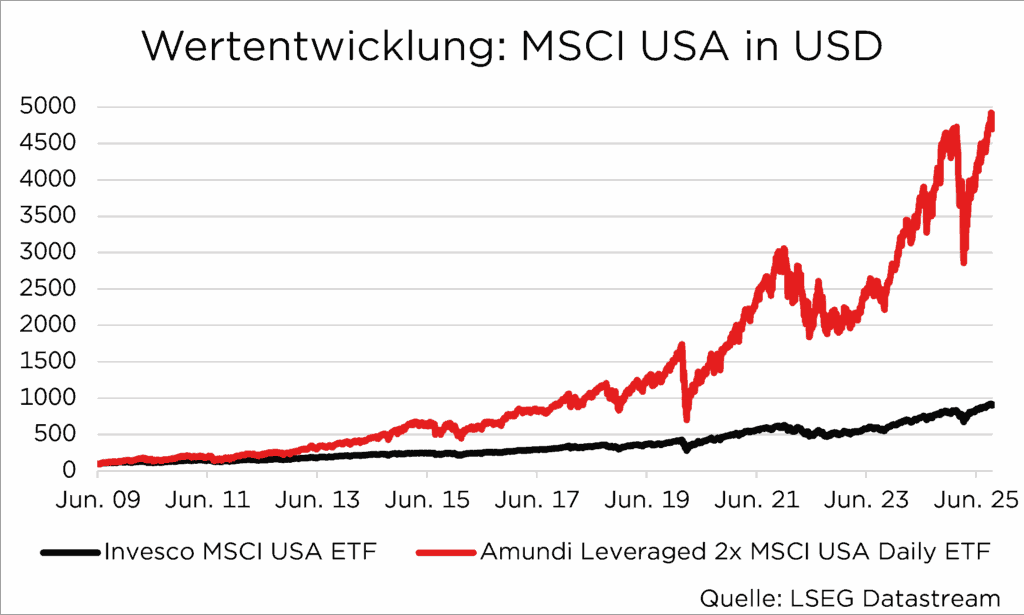

Im Gegensatz zu passiven ETFs gibt es bislang nur wenige gehebelte Produkte mit einer langen Datenhistorie. Eine Ausnahme bildet der zweifach gehebelte MSCI USA ETF. Seit seiner Auflage im Juni 2009 erzielte er eine beeindruckende durchschnittliche Jahresrendite von 25 Prozent, während das ungehebelte Pendant im gleichen Zeitraum auf 14 Prozent kam.[2] Selbst letztere Jahresrendite fällt im Langfristvergleich für den US-Aktienmarkt überdurchschnittlich hoch aus.

Trotz der überlegenen Performance erreichte der gehebelte ETF jedoch „nur“ etwa das 1,8-Fache der Rendite, nicht das Doppelte.

Hauptgrund hierfür ist der sogenannte Volatility-Drag:

Dieser Effekt wird anhand eines einfachen Beispiels deutlich:

Fällt der Preis eines ETFs von 100 auf 80 Euro (–20 Prozent) und steigt anschließend wieder um 25 Prozent auf 100 Euro, ist der Verlust ausgeglichen. Beim zweifach gehebelten ETF führt der gleiche Verlauf zunächst zu einem Rückgang auf 60 Euro (–40 Prozent, der Hebel wirkt analog nach unten) und bei einem anschließenden Anstieg um 50 Prozent nur auf 90 Euro. Das ursprüngliche Niveau wird also nicht wieder erreicht.

Vor allem in längeren und ausgeprägten Abwärtsphasen belastet der Volatility-Drag die Wertentwicklung erheblich.

Timing zählt: Extreme Renditespannen

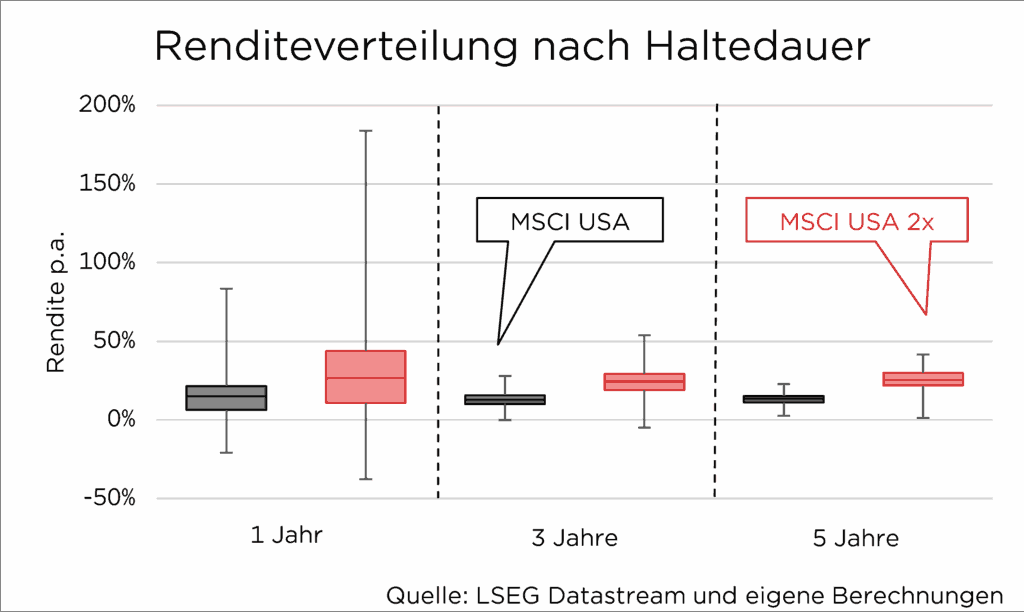

Die tatsächlich erzielte Rendite eines Investments hängt in besonderem Maße vom Einstiegs- und Ausstiegszeitpunkt ab. Je nachdem, wann Anlegerinnen und Anleger investieren, kann sich das Ergebnis als äußerst vorteilhaft oder auch enttäuschend herausstellen. Um diesen Effekt greifbar zu machen, haben wir alle historisch möglichen Einstiegszeitpunkte im sowohl zweifach gehebelten als auch in der ungehebelten Variante untersucht. Die Ergebnisse sprechen eine klare Sprache:

Erstens fällt die Renditeverteilung beim zweifach gehebelten ETF deutlich breiter aus als beim ungehebelten Pendant.

Bei einer Anlagedauer von einem Jahr konnte der zweifach gehebelte MSCI USA ETF im besten Fall eine Rendite von knapp 184 Prozent erzielen (ungehebelt: 83 Prozent), während im schlechtesten Fall ein Verlust von –38 Prozent zu Buche stand (ungehebelt: –21 Prozent).

Zweitens wird der Abstand zwischen der besten und schlechtesten Jahresrendit geringer, desto länger der Anlagezeitraum ist.

Bei einer Haltedauer von fünf Jahren lag die schlechteste jährliche Rendite des gehebelten ETFs bei 1,2 Prozent, die beste bei 41,5 Prozent – extreme Ausschläge werden also mit zunehmender Anlagedauer unwahrscheinlicher. Beim ungehebelten ETF schrumpfte die Spannweite auf 2,6 Prozent bis 22,7 Prozent.

Hebelprodukte im Stresstest: Starke Einbrüche und viel Geduld

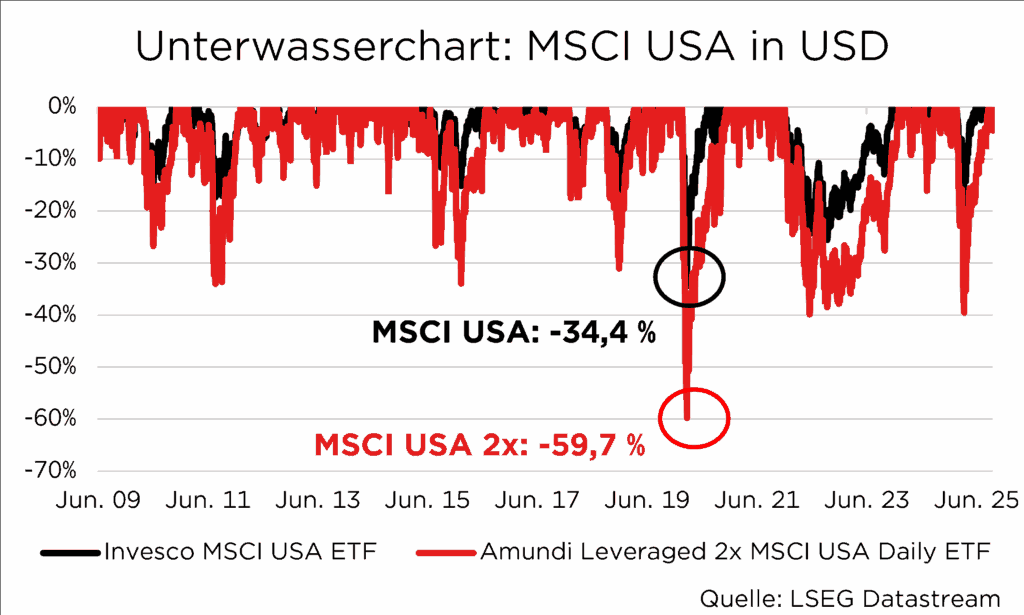

Ein zentrales Risikomaß ist der sogenannte Maximum Drawdown, also der größte hypothetische Wertverlust. In unserem Betrachtungszeitraum fällt dieser Wert beim zweifach gehebelten ETF zwar nicht exakt doppelt so hoch aus wie beim ungehebelten Pendant, dennoch ist der Unterschied deutlich spürbar: Während der Corona-Pandemie im März 2020 mussten Anleger beim gehebelten ETF einen maximalen Verlust von –59,7 Prozent verkraften, beim klassischen ETF waren es „nur“ –34,4 Prozent. Konkret bedeutet das:

Wer Mitte Februar 2020 100.000 Euro investiert hatte, sah sein Investment beim gehebelten Produkt zeitweise auf nur noch 40.300 Euro schrumpfen.

Beim ungehebelten ETF wären immerhin noch 65.600 Euro übriggeblieben. Die persönliche Risikotragfähigkeit muss also deutlich größer ausfallen, um solche extremen Schwankungen aushalten zu können.

Ein ähnliches Bild ergibt sich für die maximale Recovery Period, also der maximalen Zeit, die im ungünstigsten Fall vergeht, bis Verluste wieder ausgeglichen wurden: Diese fällt beim zweifach gehebelten ETF mit 545 Handelstagen ebenfalls größer aus als beim ungehebelten ETF (509 Handelstage).

Wie lautet unser Fazit?

Die Analyse macht deutlich: Wer in gehebelte ETFs investiert, braucht starke Nerven und sollte sich der außergewöhnlichen Schwankungsbreiten bewusst sein. Nicht nur die hohen Kursschwankungen, sondern auch das Risiko eines ungünstigen Einstiegszeitpunkts beeinflussen die Wertentwicklung erheblich. Sehr schnell wird aus einem vermeintlichen Renditebooster ein Renditekiller.

Man braucht einen langen Anlagehorizont

Ein langer Anlagehorizont kann helfen, die Bandbreite der möglichen Ergebnisse zu begrenzen und extreme Ausreißer nach unten zu reduzieren.

Klar ist aber auch: Gehebelte Produkte eignen sich keinesfalls als primäres Instrument für den langfristigen Vermögensaufbau.

Das zusätzliche Risiko – etwa gemessen am Maximum Drawdown – wiegt deutlich schwerer als die potenzielle Mehrrendite. Wer dennoch über einen langen Anlagehorizont und eine sehr hohe Risikotragfähigkeit verfügt, kann in Erwägung ziehen, gehebelte ETFs in geringem Umfang als Beimischung ins Portfolio aufzunehmen. Dabei gilt es jedoch stets, das Risikoprofil des Portfolios im Blick zu behalten, insbesondere, wenn bereits länderspezifische, sektorale oder stilistische Schwerpunkte gesetzt wurden. Letztlich bleibt:

Gehebelte ETFs sollten nur mit Bedacht und in Maßen eingesetzt werden.

[1] Der Hauptunterschied liegt in der Handelbarkeit: ETFs werden wie Aktien laufend an der Börse gehandelt, „klassische“ Fonds meist nur einmal täglich.

[2] Hinweis: Bei den genannten Produkten handelt es sich ausdrücklich nicht um eine Anlageempfehlung, sondern lediglich um Beispiele zu illustrativen Zwecken.

Foto von unsplash von

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.