Deutschland im Rückwärtsgang: Mehr Reformen wagen!

24. Januar 2025Vor dem ersten Weltkrieg war Deutschland kaufkraftbereinigt hinter den USA und sehr knapp hinter China (hier gibt es aber große statistische Unsicherheiten) die drittgrößte Volkswirtschaft der Welt. Nach dem zweiten Weltkrieg entwickelte sich Deutschland von einem nahezu komplett zerstörten Land wieder zu einer bedeutenden Industrienation. In den 70er Jahren lagen nur noch die USA und Japan vor Deutschland.

Heute befindet sich Deutschland (gemessen am nominalen BIP in US-Dollar und Dank des extrem schwachen Yen) wieder auf Platz drei, nachdem wir zeitweise von Japan auf den vierten Platz verwiesen worden waren.

Ist das „Gejammer“ über den Standort Deutschland etwas übertrieben?

In der Tat dominiert die deutsche Wirtschaft auch immer noch die europäische Wertschöpfung, und in absoluten Beträgen weist die deutsche Industrieproduktion nach wie vor ein gewaltiges Volumen auf. Zudem sprechen die Handelsbilanzüberschüsse dafür, dass wir in der Wettbewerbsfähigkeit noch nicht komplett kollabiert sind.

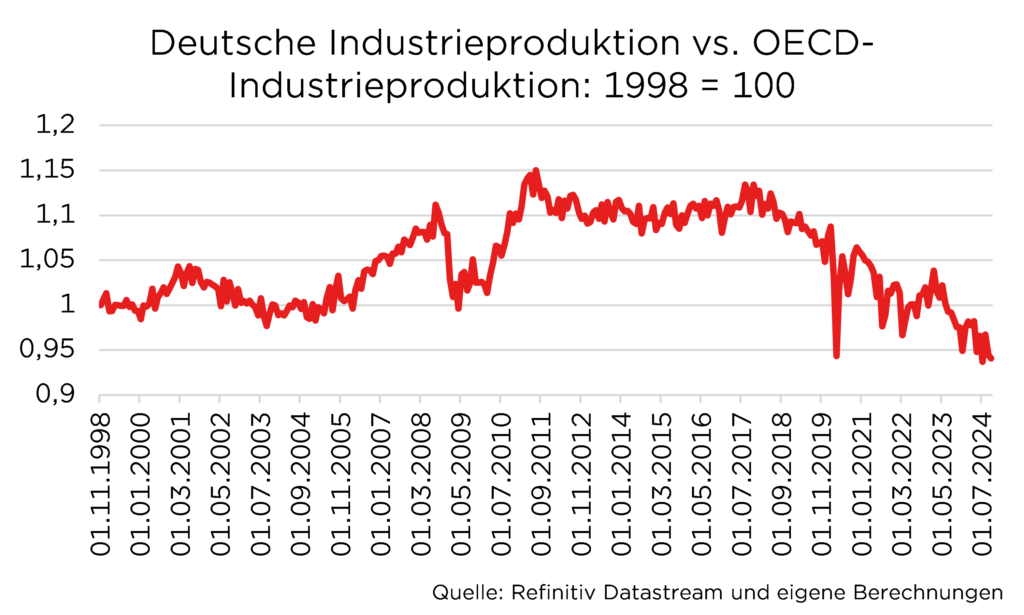

Auf der anderen Seite fällt Deutschland seit etwa 2017 in der Industrieproduktion gegenüber dem Rest der Welt kontinuierlich zurück.

In den letzten Jahren hat es auf dem Planeten keine große Volkswirtschaft gegeben, die so schnell und so stark industrielle Fähigkeiten und Produktion verloren hat wie Deutschland.

Die Gründe dafür sind vielschichtig

Zu nennen sind hohe Steuern, hohe Löhne, hohe Lohnnebenkosten, eine teilweise absurde Regulatorik auf realsatirischem Niveau, teilweise dysfunktionale oder aber zumindest viel zu langsam arbeitende Behörden, eine fehlende Digitalisierung, das Unvermögen in politischen Kreisen strategisch zu denken und strategisch zu handeln, eine immer weiter nachlassende Bildungsqualität (von Grundschulen bis hin zu Universitäten) und ein vollkommen überfrachteter Sozialstaat, der bei Transferentzugsraten von um die 100% nur geringe oder keine Anreize zur Arbeitsaufnahme schafft. Das alles wird noch begleitet von einem ständig rückläufigen Jahresarbeitsstundenvolumen.

Es gibt so gut wie kein Land auf der Welt, in dem Arbeitnehmer so wenig arbeiten wie in Deutschland.

Und es gibt so gut wie kein Land auf der Welt, in dem pro Einwohner so wenig gearbeitet wird wie in Deutschland. Die Arbeitsmarktpartizipation ist eher gering, das effektive Rentenalter auch, die Teilzeitquote hoch, die Krankheitstage rekordverdächtig und die Zahl der Urlaubstage ebenfalls.

Besonders hart fällt der Vergleich mit den USA auf

Die USA sind die Volkswirtschaft, die in der westlichen Welt in den letzten Jahrzehnten besonders erfolgreich gewachsen ist, daher sind die USA in gewisser Weise die Benchmark für effizientes Wirtschafen in demokratischen Gesellschafts- und Wirtschaftsformen.

Hier ist der Vergleich mit Deutschland schon seit Jahrzehnten nicht besonders schmeichelhaft.

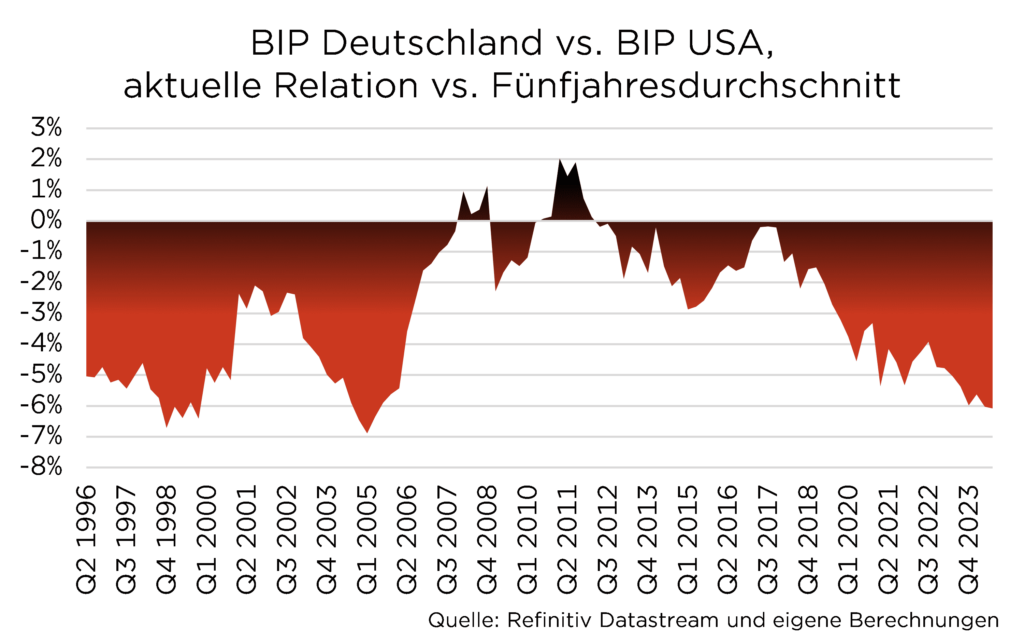

Besonders augenscheinlich wird das in der folgenden Grafik, in der das deutsche BIP zum US-BIP in ein Verhältnis gesetzt wurde; der Quotient aus beiden Größen wurde zur besseren Interpretierbarkeit im Jahr 1991 auf 100 indexiert.

Die Aussage der obigen Grafik muss man sich einmal auf der Zunge zergehen lassen.

Zwischen 1991 und 2004 hat Deutschland relativ zu den USA in der Wertschöpfung 25% an Boden verloren.

Am Ende dieses Prozesses galt Deutschland damals (ähnlich wie jetzt) als „kranker Mann“ Europas.

Agenda 2010: Reformprojekt mit Wirkung für die deutschen Wirtschaft

Und dann passierte etwas Erstaunliches, das heute leider kaum noch gewürdigt wird. Der damalige Bundeskanzler Schröder reagierte auf diese systematische Talfahrt mit der sog. Agenda 2010. Die Agenda 2010 war im Kern ein Reformprojekt, das auf eine leichte Entschlackung des Sozialstaates und eine Betonung angebotspolitischer Ideen hinauslief.

Die Eingriffsintensität war nicht besonders hoch und der Umfang der Maßnahmen letztlich begrenzt, und doch war die Wirkung gewaltig.

Das Programm, das zwischen 2003 und 2005 weitgehend umgesetzt wurde, zeigte sofort Wirkung. Gegenüber der OECD verbesserte sich die Entwicklung der deutschen Industrieproduktion signifikant, und der ewige Abwärtstrend der Wertschöpfung gegenüber den USA wurde zum Halten gebracht. Aufschlussreich ist auch eine Betrachtung der relativen Wertschöpfung (Deutschland vs. USA) gegenüber einem gleitenden Fünfjahresdurchschnitt dieser relativen Größe.

Zum Zeitpunkt der Umsetzung der Agenda 2010 lag diese Zeitreihe auf einem Allzeittief, begann dann aber sofort zu drehen und lag dann einige Zeit später sogar im positiven Bereich.

Seit etwa 2017 fallen wir aber in den alten Trott zurück und haben in dieser Betrachtung wieder die dramatisch schlechten Werte erreicht, die damals den Kanzler Schröder veranlassten, das Heft des Handelns in die Hand zu nehmen.

Erneute strukturelle Herausforderungen tun sich auf

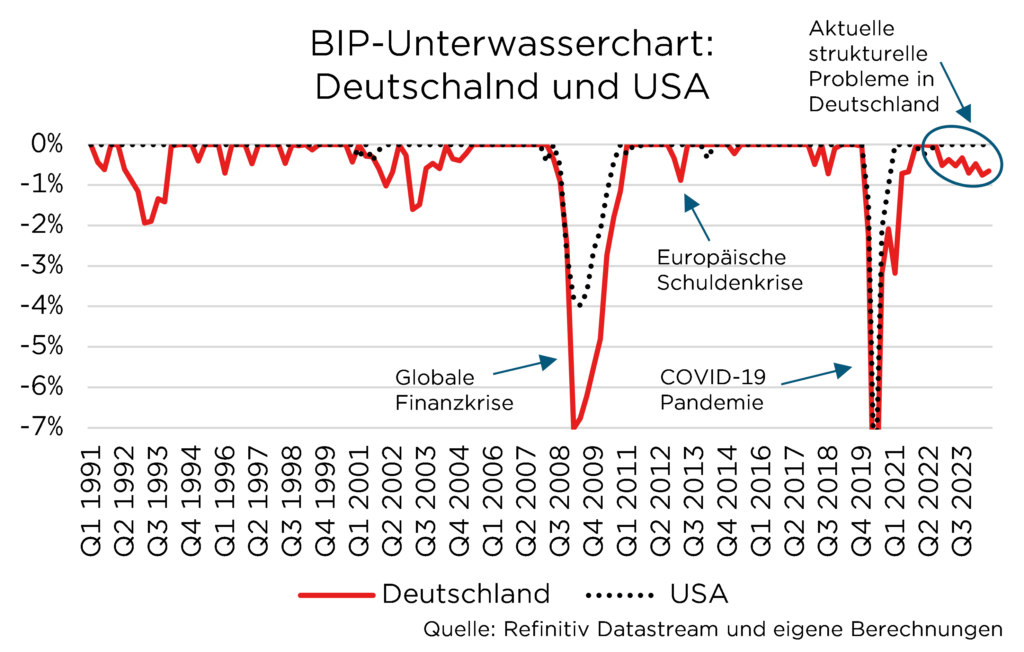

Es gibt noch eine Betrachtung, die alle Alarmglocken schrillen lassen müsste. Berechnet man für die deutsche und die US-amerikanische Wertschöpfung einen Unterwasserchart, der Rückschläge der jeweils aktuellen Wertschöpfung gegenüber einem zuvor erreichten Höchststand aufzeigt, dann erkennt man, dass Deutschland und die USA zwischen 2005 und etwa 2017 einen ähnlich positiven Verlauf aufwiesen. Der stärkere Rückgang 2008 war nur der größeren deutschen Zyklizität in der Wertschöpfung geschuldet, der kurzfristige Einbruch 2012 war Ergebnis der europäischen Schuldenkrise.

Strukturelle Probleme kann man in dieser Zeitspanne für Deutschland nicht erkennen. Das hat sich in den letzten Jahren geändert. Erneut tut sich eine Lücke zwischen den USA und Deutschland auf, die struktureller Natur ist.

Wir befürchten, dass Deutschland in den kommenden Jahren vor dem Hintergrund der America-First-Politik unter Trump noch viel mehr in das Hintertreffen geraten wird.

Bundeskanzler Willy Brandt forderte einst von den Deutschen, mehr Demokratie zu wagen. Jetzt ist der Zeitpunkt gekommen, wieder mehr Reformen zu wagen. Tun wir das nicht, wird Deutschland zeitnah und in rasender Schnelle einen weiteren gewaltigen Bedeutungs- und Wohlfahrtsverlust erleben.

Foto von Unsplash von Thomas Kelley

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.