Wie wirksam sind die westlichen Sanktionen gegen Russland?

30. September 2022In den vergangenen Wochen und Monaten wurden die Wirkungen der westlichen Sanktionen auf Russland zunehmend in Frage gestellt. Grund dafür sind primär die rasant steigenden Energiepreise. Inwieweit sind demnach die westlichen Sanktionen geeignet, die verfolgten Ziele tatsächlich zu erreichen und können sie zu einem baldigen Ende des Krieges beitragen?

Mittlerweile sind nunmehr nicht nur Gas, sondern auch Strom von historischen Preissteigerungsraten betroffen ist. Dagegen scheinen die Sanktionen auf die russische Wirtschaft kaum oder nur sehr langsam zu wirken.

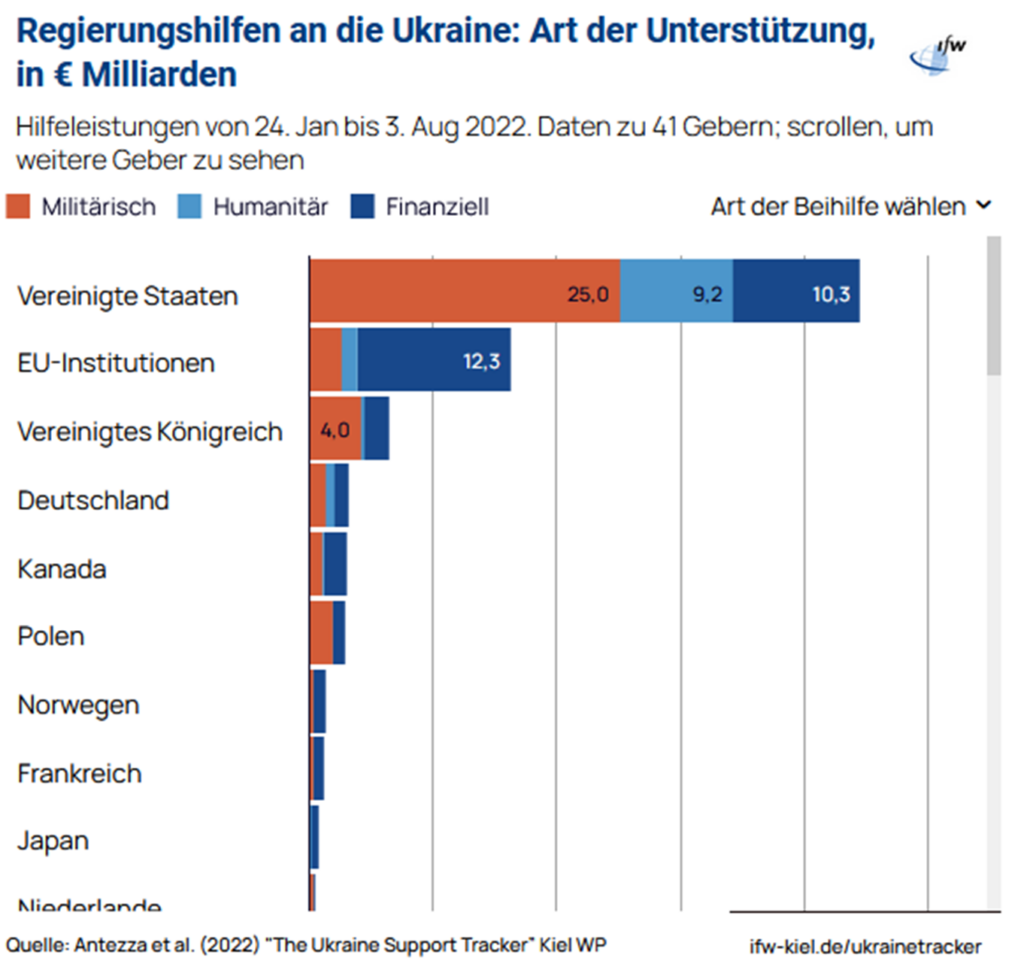

Seit Kriegsbeginn verabschiedete die Europäische Union sieben Sanktionspakete

Diese Sanktionen sollen Russlands wirtschaftliche Möglichkeiten soweit beschränken, dass eine Fortsetzung des Kriegs gegen die Ukraine auf längere Frist unmöglich wird. Dazu soll neben der expliziten militärischen Unterstützung der Ukraine durch den Westen vor allem die Kriegsfinanzierung des Kremls massiv beeinträchtigt werden. Gleichzeitig sollen der für die Invasion verantwortlichen politischen Elite Russlands unmissverständlich sehr hohe wirtschaftliche und politische Kosten auferlegt werden.

Der Umfang der Sanktionen ist dabei, wie Olaf Scholz in seiner Zeitenwendenrede beteuerte, „nie dagewesen“. Entsprechend sind auch die Folgen für die russische wie aber auch für die europäische Wirtschaft immens.

Was sind die wirtschaftlichen Folgen für Russland?

Möchte man die wirtschaftlichen Folgen für Russland abschätzen, ist man allerdings mit Herausforderungen konfrontiert. Denn seit Kriegsausbruch gibt es für viele ökonomische Indikatoren aus Russland keine aktuellen Zahlen mehr. Zudem ist darauf hinzuweisen, dass viele Daten aus Russland geschönt sein dürften oder bewusst nur Ausschnitte der Realität zeigen und wichtige Erkenntnisse aus den Erhebungen verschleiern.

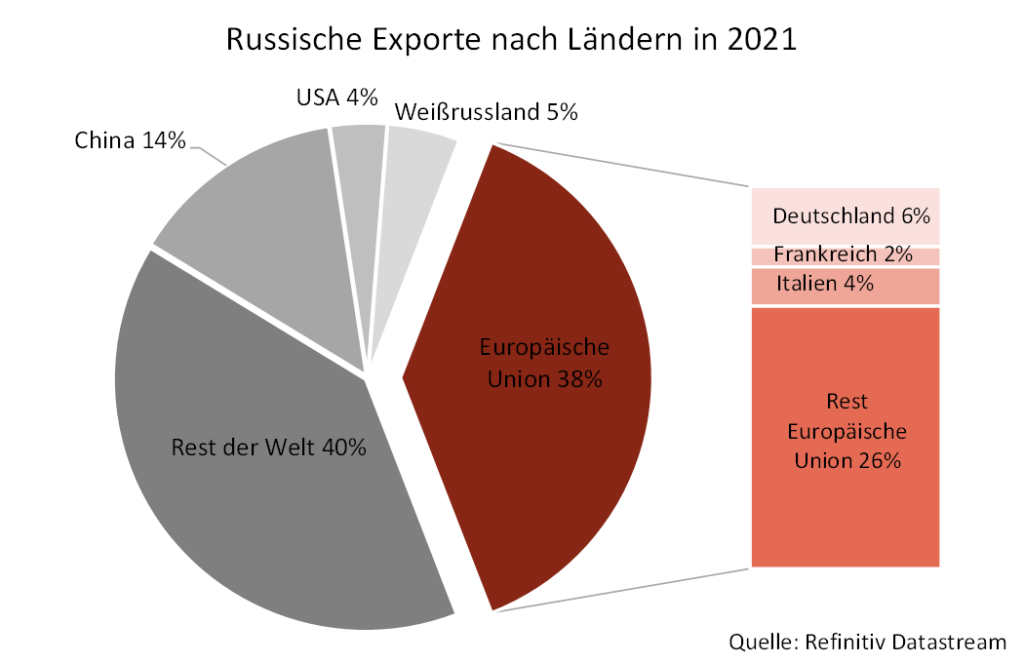

Die wesentlichen Rahmenbedingungen scheinen für die Volkswirtschaft dennoch ungünstig zu sein. Russlands Wirtschaft ist sehr abhängig von Europa, vor allem was den Verkauf von Rohstoffen betrifft. Zunehmend versucht Russland zwar, seinen Handel mit China und Indien zu forcieren, das ist aber nicht überall möglich oder deutlich weniger rentabel als der Handel mit Europa.

Für Gas beispielsweise ist eine Pipelineinfrastruktur nötig, die zwischen Russland und China bislang bestenfalls im Ansatz besteht. Die bedeutendste Pipeline zwischen Russland und China („Power of Sibiria 1“) wurde 2014 gebaut, als Russland im Zuge der Krim-Krise und den damals verhängten Sanktionen bereits versuchte, sich neue Handelspartnerschaften in Ostasien zu erschließen. Zwar ist „Power of Siberia 2“ als eine weitere Gaspipeline zwischen Russland und China in Planung, jedoch wird der Betrieb erst ab 2030 erwartet.

Nicht zuletzt weiß China um die schwierige strategische Situation Russlands und konnte die Rohstoffe, die es seit Kriegsbeginn aus Russland importiert, zu deutlich geringeren Kosten erwerben, als es zuvor für Europa der Fall war. Für ein Barrel seines Öls musste Russland beispielsweise einen Rabatt von rund 35 US-Dollar erlassen. Auf lange Frist dürften solche Devisenrückgänge ihre Wirkungen auf die russische Wirtschaft nicht verfehlen.

Russland spürt die Sanktionen

Auch weitere Indikatoren weisen darauf hin, dass die russische Wirtschaft massiven Schaden nimmt. So haben sich knapp 1500 internationale Firmen aus dem Land zurückgezogen. Entsprechend dürfte die Rückwirkung auf Investitionen und den weiteren Handel mit Russland enorm sein, schon allein weil knapp fünf Millionen Arbeitsplätze in Russland von ausländischen Investitionen abhängig sind.

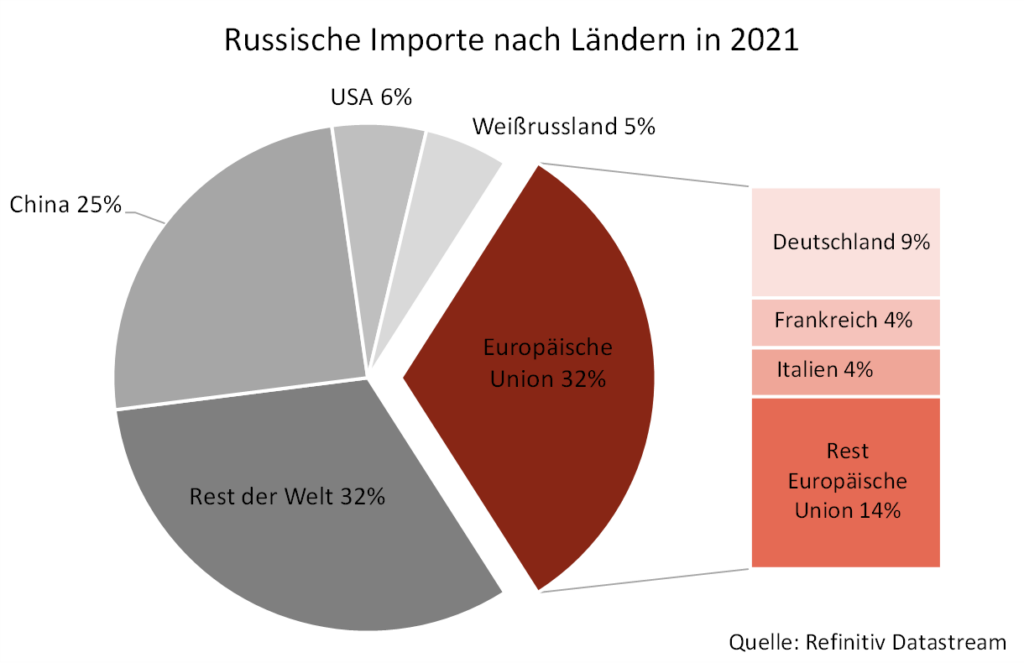

Auch unter den ausbleibenden Importen aus Europa leidet die russische Wirtschaft enorm. Das liegt in erster Linie an der asymmetrischen Handelsstruktur, die Russland mit Europa unterhält. Während Europa vor allem Rohstoffe aus Russland importiert und allein Erdgas und -Öl im Jahr 2021 knapp 60 % der deutschen Einfuhren ausmachten, bezieht Russland in erster Linie komplexe technologische Produkte aus Europa, die eine entscheidende Rolle zum Beispiel in der Luftfahrt und im Maschinenbau spielen.

Diese Abhängigkeit kann Russland, anders als behauptet, nicht einfach durch vermehrte Importe aus anderen Ländern, zum Beispiel China, ausgleichen.

- Zum einen sind viele Strukturen in Russland auf westliche Technologie ausgerichtet und können nicht einfach durch chinesische Produkte substituiert werden,

- zum anderen zieht sich auch China teilweise aus Russland zurück.

Aus Angst vor westlichen Sanktionen hat beispielsweise Huawei seine Präsenz in dem Land zuletzt reduziert. Das ist sicher auch dadurch bedingt, dass westliche Länder für China weitaus wichtigere Handelspartner sind und nicht vergrault werden sollen.

Viele chinesische Unternehmen riskieren daher nicht, von westlichen Sanktionen betroffen zu sein, wenn sie weiter in großem Umfang mit Russland Handel treiben. Das hat sicher nicht nur für Privatpersonen Konsequenzen, die in ihrem Alltag häufig auf westliche Technik und Software zurückgreifen. Auch der Militärsektor dürfte vor allem im Rahmen fehlender Technologieimporte in eine Mangellage geraten, weil die russische IT-Industrie bei weitem nicht in der Lage ist, notwendige Alternativen in angemessener Menge und Qualität bereitzustellen.

Gegenmaßnahmen von Russland

Gleichzeitig ist Russland unter den Entwicklungsländern aber auch eine der globalisiertesten Volkswirtschaften – lediglich die Türkei und Mexiko haben in dieser Gruppe einen noch höheren Außenhandelsanteil am BIP. Das führt dazu, dass sich die Sanktionen gegen Russland auch auf die westlichen Volkswirtschaften selbst negativ auswirken. Darüber hinaus hat auch Russland wirtschaftliche Gegenmaßnahmen ergriffen, um auf den Druck aus dem Westen zu reagieren.

Am offensichtlichsten ist der Druck, den Russland über den Energiesektor auf Europa ausübt. Vor allem aufgrund der Abhängigkeit von russischem Gas ist Deutschland dabei stärker betroffen als seine europäischen Nachbarn. Zum einen ist der Gasbedarf selbst in Deutschland höher als im europäischen Ausland, weil Gas im Rahmen der Energiewende eine wichtige Brückenfunktion übernehmen sollte. Zugleich war der Anteil an russischem Erdgas in Deutschland besonders groß.

Das trifft zwar auch auf eine Reihe osteuropäischer Länder zu, diese verfügen aber entweder schon über Strukturen für LNG-Technologie oder aber können besser auf andere Energieträger zurückgreifen, als es in Deutschland der Fall ist. Anders als im Rahmen der Krim-Krise 2014 dürften aber sonstige von Russland ausgehende Sanktionen eine weniger gewichtige Rolle spielen.

Einige Unternehmen litten damals besonders darunter, dass sie sowohl von den EU-Sanktionen als auch von den Maßnahmen der russischen Seite betroffen waren. Die damalige Doppelbelastung wirkte auf Branchen, die aufgrund ihrer Wertschöpfungskette weitreichende Folgen für die gesamte Wirtschaft hatten und führte zu einer Eintrübung der Lage in weiteren Branchen.

Damals war die Betroffenheit weiterer Branchen also vor allem durch eine Art Hebelwirkung der Sanktionen zu begründen. Zumindest in Relation zu den Wirkungen durch die Energiepreise und die große Unsicherheit durch die geopolitischen Spannungen dürfte die Wirkung dieser Kanäle dieses Mal geringer ausfallen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Deutsche Exporte nach Russland gingen zurück – der Wert der Importe erhöhte sich deutlich

Im Zuge der Entwicklung der Energiepreise ergibt sich allerdings ein weiteres Paradoxon bezüglich der Wirksamkeit der Sanktionen. Während deutsche Exporte nach Russland im laufenden Jahr um knapp 35 % zurückgegangen sind, hat sich der Wert der Importe aus Russland um mehr als die Hälfte erhöht. Das wirft natürlich die Frage auf, wie so die Finanzierung des russischen Kriegs gestoppt werden kann. Tatsächlich wird für Russland in diesem Jahr ein Handelsbilanzüberschuss in Höhe von 285 Milliarden US-Dollar vorhergesagt. Das entspricht fast der Menge an russischem Vermögen, das in Europa, Japan, Amerika und anderswo eingefroren wurde.

Gleichwohl bleibt festzustellen, dass der gestiegene Wert der Exporte in erster Linie den Preiseffekt der Energiegüter widerspiegelt. Das Geld entstammt einem Vermögen, dass Russland für „regnerische Tage“ aufgebaut hat und mit dem Russland bislang viele Folgen des Krieges finanzieren konnte.

Sicher, auch dieses Vermögen wird irgendwann aufgebraucht sein, bislang wurden aber nur knapp 75 Milliarden US-Dollar von den noch verfügbaren knapp 300 Milliarden aufgewandt. Wie bei vielen ökonomischen Entwicklungen dürfte auch hier also ein besonders langer Atem von westlicher Seite gefragt sein. Angesichts der Tatsache, dass knapp 85 % der deutschen Importe aus Russland Energieträger sind, dürfte sich die Handelsbilanz durch die EU-Embargos auf Öl und Kohle sowie das Ende der Gaslieferungen aber von nun an dramatisch verbessern.

Leicht wird dies dennoch nicht, soviel steht schon fest. In einer Hinsicht hatte Putin also wohl recht: Einen – wie er es nannte – „ökonomischen Blitzkrieg“ wird es nicht geben.

Wir bedanken uns bei Ben Kerner für die tatkräftige Unterstützung zu diesem Beitrag.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.