Vorsicht vor Finanzalchemisten!

6. Februar 2026Lange bevor das Periodensystem der chemischen Elemente bekannt war, wagten Alchemisten den Versuch, die verborgenen Gesetze der Materie durch Feuer und Tiegel zu bezwingen. Die damals durchaus hochentwickelten metallurgischen Praktiken der frühen Forscher, die unter anderem versuchten, Gold herzustellen, werden dabei heute gerne belächelt.

Alchemisten als Werkstoffwissenschaftler

Das ist nicht ganz fair, denn die Alchemisten waren die ersten Werkstoffwissenschaftler, die durch Legierungsprozesse und Reinigungsverfahren die Grenzen des damals physikalisch Möglichen austesteten. Ihre Arbeit legte durchaus den Grundstein für unser heutiges Verständnis von Metalleigenschaften und chemischen Reaktionen. Erst durch ihr Experimentieren mit Erzen und Säuren wurde der Weg für die moderne Materialforschung geebnet, die unsere Welt bis heute bestimmt.

Falsches Verständnis aber überzeugende „Showeffekte“

Trotzdem scheiterten Alchemisten letztlich an ihren eigentlichen Zielen, da sie ein komplett falsches Verständnis von grundlegenden physikalischen und chemischen Zusammenhängen hatten. Dass sie trotz aller fachlichen Defizite und Misserfolge so lange erfolgreich tätig sein konnten, lag an gewissen „Showeffekten“, die von ihnen produziert wurden. So gelang es zwar nicht, Gold herzustellen, aber es wurden Legierungen entwickelt, die Gold in Farbe und Gewicht recht nahe kamen.

Parallelen zu den Finanzmärkten

An den Finanzmärkten lässt sich heute in gewisser Weise eine Reinkarnation alchemistischer Aktivitäten beobachten. Immer wieder suchen einzelne Investoren nach vielversprechenden Mustern in den Daten und letztlich nach Rezepten, die besonderen Erfolg versprechen. So wie Alchemisten auf der Suche danach waren, wie man mit verfügbaren Materialien Gold herstellen kann, so geht es heute um die Frage, wie man mit verfügbaren Daten superiore Anlagestrategien entwickeln kann.

Die Vergangenheit kann man nicht fortschreiben

Die modernen Finanzalchemisten produzieren dabei zuweilen Showeffekte wie früher, indem sie Strategien aufzeigen, die nachweislich in der Vergangenheit nahezu perfekt funktioniert haben. Die implizite Arbeitshypothese lautet dann, dass sich die gute Wertentwicklung auch in der Zukunft fortschreiben lässt. Aber genauso wenig wie man Messing ernsthaft als Gold verkaufen kann, so ist es mehr als fragwürdig, Konzepte als erfolgreich zu verkaufen, nur weil sie in der Vergangenheit erfolgreich waren.

Leider fallen viele Anleger auf diesen Trick herein und glauben sogar oft selbst, dass sie mit einer bestimmten Mischung von Assets oder einer gewissen Handelsregel den Stein der Weisen gefunden zu haben.

Dass dies selten wirklich der Fall ist, sollte eigentlich jedem klar sein, der sich mit etwas Demut an den Märkten bewegt. Denn wenn es wirklich eine „goldene“ Regel gäbe, dann ließe sich das nicht geheim halten. Und spätestens wenn sehr viele Anleger dieser Regel folgen, würde sie von selbst aufhören zu funktionieren, da Ineffizienzen und Opportunitäten bei hinreichend großen Handelsvolumina von alleine verschwinden.

Vorbereitung auf die Rente:

Unser Auszahlungs-Lotse

Wir übernehmen die Risikoreduktion schrittweise für Ihr Portfolio, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt.

Auch losgelöst davon gibt es viele Gründe für die Annahme, dass es keinen Stein der Weisen im Asset Management geben kann.

Denn Wertpapiere werden in einem sich stetig wandelnden Umfeld bewertet. Was heute wertvoll und wichtig ist, kann und muss unter anderen Rahmenbedingungen komplett anders bewertet werden. Man sollte daher an den Finanzmärkten nie dem alchemistischen Trieb erliegen, sich auf die Suche nach etwas zu begeben, was es nicht geben kann.

Wie problematisch es sein kann, wenn man es trotzdem tut, wollen wir an einem konkreten Beispiel erläutern.

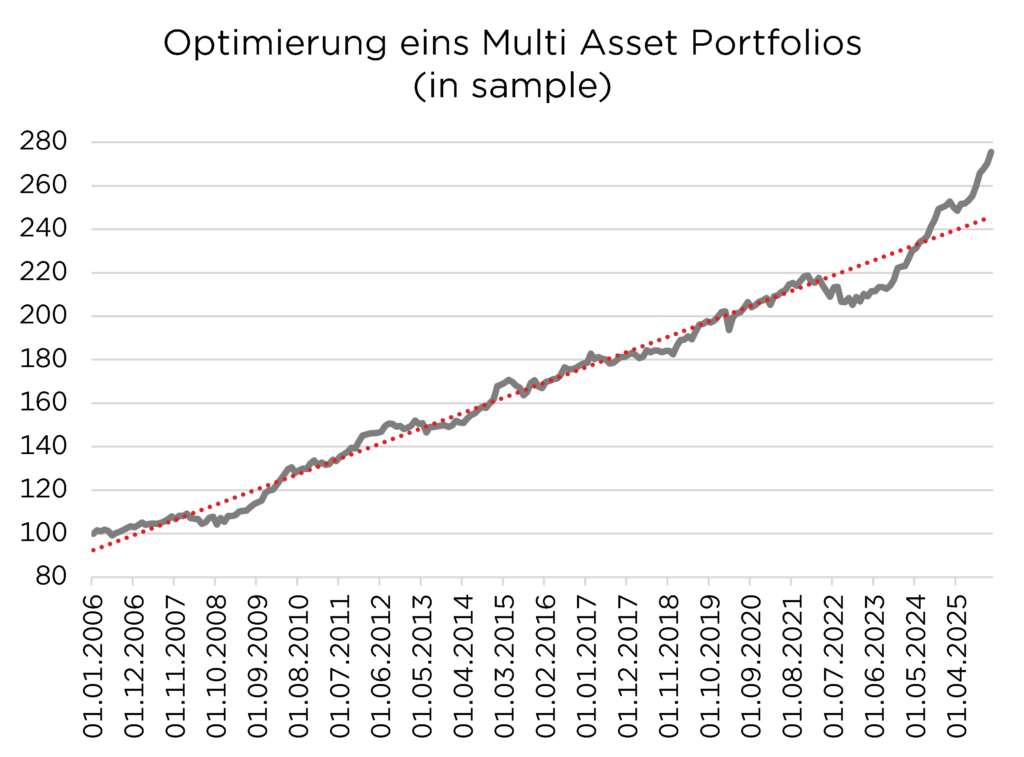

Angenommen, ein Investor ist auf der Suche nach einer „perfekten“ Mischung von liquiden Assets, um die Sharpe Ratio (die risikoadjustierte Wertentwicklung) langfristig zu maximieren. Nehmen wir zudem an, der Investor möchte nur in ETFs investieren, kann hier aber aus einem großen Spektrum an internationalen und nationalen Index-basierten ETFs auf der Anleiheseite und der Aktienseite auswählen. Dann lässt sich in alchemistischer Manier mit einem gewissen Rechenaufwand eine optimale Lösung finden, die in der Vergangenheit mehr als perfekt funktioniert hätte.

Die obige Grafik ist ein Beispiel für eine solche Lösung, bei der jeder Alchemist mit Blick auf das Ergebnis geglaubt hätte, über die Gold-Formel zu verfügen. Wäre man vor 20 Jahren mit 100 Euro gestartet, läge dieses Portfolio nun bei fast 300 Euro – und das ohne jegliche nennenswerten Rückschläge. Die Sharpe-Ratio hätte hier bei fast eins gelegen. Für jede Einheit Risiko hätte man eine Einheit Performance erzielen können; ein Verhältnis, dass eigentlich zu schön ist, um wahr zu sein.

Trotzdem ist an dieser Rechnung zunächst einmal nichts gelogen.

Alle Märkte wären über 20 Jahre hinweg investierbar gewesen, alle Märkte waren liquide und in keiner Weise exotisch, und man hätte nichts Anderes machen müssen als die berechneten optimalen Gewichte für die ausgewählten ETFs im Zeitverlauf konstant zu halten.

Doch ist damit wirkliche eine goldwerte Vermögensformel gefunden, die auch in Zukunft funktioniert?

Eher nicht. Nun können wir selbstredend nicht in die Zukunft schauen, um diese Aussage zu prüfen. Mit einer vernachlässigbar kleinen Wahrscheinlichkeit könnte es natürlich rein theoretisch möglich sein, dass sich Märkte so entwickeln, dass mit dieser speziellen Gewichtung auch in Zukunft ein sehr erfolgreiches Asset Management betrieben werden kann.

Dass dies aber extrem unwahrscheinlich ist, zeigt die folgende Rechnung.

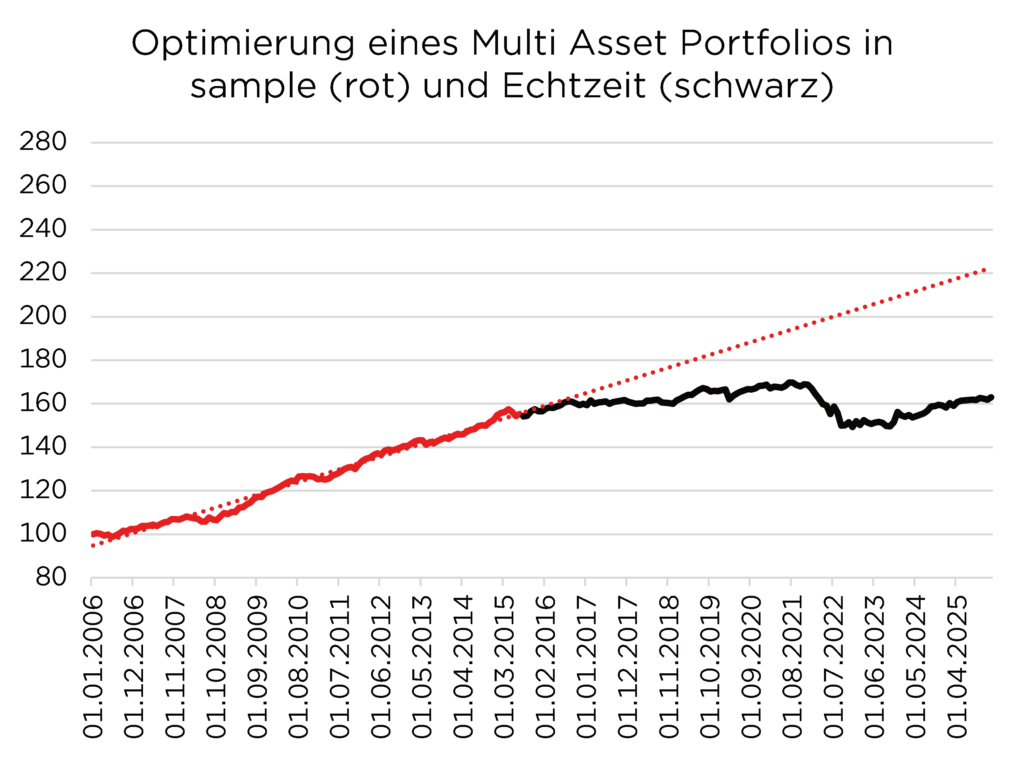

Gedanklich begeben wir uns dafür in das Jahr 2016. Wir tun für eine logische Sekunde so, als wüssten wir nur, wie sich Märkte bis Anfang 2016 entwickelt haben, und rühren nun unsere alchemistische Erfolgsformel zusammen – aber eben nur für die uns in dem Moment bekannte Vergangenheit.

Die rote Linie in der obigen Grafik steht für den Zeitraum, der uns in diesem Gedankenexperiment bekannt war.

Wenn man 2006 mit 100 Euro gestartet wäre, hätte man (trotz Finanzkrise, trotz Griechenlandkrise, trotz Schuldenkrise!!) Anfang 2016 160 Euro im Depot gehabt. Aus damaliger Perspektive wäre das eine ganz unglaubliche Leistung gewesen und hätte vermutlich so manchen Investor dazu verleitet, genau auf diese einzigartige „Erfolgsmischung“ von Märkten auch in Zukunft zu setzen.

Wäre das empfehlenswert gewesen?

Sie ahnen es schon – leider nicht. Mit genau dieser phänomenal guten Gewichtung von Märkten in einem globalen Multi-Asset-Portfolio hätte man in den dann folgenden zehn Jahren fast null Euro verdient und zudem zeitweise heftige Rückschläge erlitten. Und trotz einer seit 2022 laufenden leichten Erholungsphase läge man auch jetzt noch vier Prozent unter dem Höhepunkt der Wertentwicklung von 2021.

Was lernen wir daraus?

So wie man aus Kupfer und Zink kein Gold herstellen kann (auch wenn Messing so aussieht), so kann man allein mit historischen Daten keine Erfolgsstrategie ableiten (auch wenn es so aussieht). Statische Rezepte funktionieren nicht an Kapitalmärkten, weil die Welt nicht statisch ist. Wenn es so einfach wäre, gäbe es keine Daseinsberechtigung für Asset Manager.

Foto von Jordyn St. John auf Unsplash

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.