Vom ersten Taschengeld zum Vermögen: Wie Kinderdepots den Grundstein legen können

5. September 2025Bis zur Volljährigkeit investieren Eltern im Schnitt etwa 200.000 Euro in ihr Kind – Tendenz steigend, denn höhere Lebenshaltungskosten wirken sich direkt auf den Familienhaushalt aus. Doch auch mit dem 18. Geburtstag endet die finanzielle Verantwortung selten: Bis zum Abschluss eines Studiums summieren sich die Gesamtausgaben für ein Kind häufig auf rund 250.000 Euro oder mehr. Junge Erwachsene stehen in dieser Phase oft vor weiteren, teils erheblichen Ausgaben, etwa für den Führerschein oder die erste eigene Wohnung.

Das staatliche Kindergeld von derzeit 255 Euro pro Monat reicht hier bei Weitem nicht aus.

Viele Eltern möchten für die Ausbildung ihrer Kinder vorsorgen und stoßen dabei auf eine Vielzahl von Finanzprodukten – von Tagesgeldkonten bis hin zu sogenannten Ausbildungsversicherungen. Während Tagesgeldkonten sich gut zum kurzzeitigen Parken von Geld eignen, reichen ihre Zinsen meist nicht einmal aus, um die Inflation auszugleichen. Für den langfristigen Vermögensaufbau sind sie daher wenig geeignet.

Die Problematik klassischer Ausbildungsversicherungen

Sie kombinieren eine Geldanlage mit einer Lebensversicherung und versprechen eine garantierte Auszahlung zum Ausbildungsstart des Kindes. In der Praxis werden jedoch vom eingezahlten Betrag zunächst Abschlusskosten und Versicherungsprämien abgezogen, was die Rendite erheblich schmälert. Auch die Verbraucherzentrale rät deshalb von solchen Kombiprodukten ab: Sie sind oft teuer, wenig flexibel und bieten im Vergleich zu anderen Anlageformen meist nur überschaubare Erträge.

Kapitalmarkt statt Kombiprodukt

Gerade bei einer langen Anlagedauer spricht vieles für eine Investition am Kapitalmarkt. Wer über mindestens 15 Jahre breit gestreut – etwa in Aktien – investiert, konnte bislang trotz aller zwischenzeitlichen Schwankungen durchweg positive Ergebnisse erzielen. Zwar schwanken die jährlichen Renditen zum Teil erheblich, doch mit zunehmender Haltedauer gleichen sich diese Ausschläge immer mehr aus.

Dieser statistische Effekt, bekannt als Regression zum Mittelwert, sorgt dafür, dass sich die Rendite langfristig dem Durchschnitt annähert.

Wer beispielsweise Anteile an einem MSCI World-ETF über viele Jahre hält, profitiert davon, dass kurzfristige Marktschwankungen immer weniger ins Gewicht fallen und die Gesamtrendite stabiler wird.

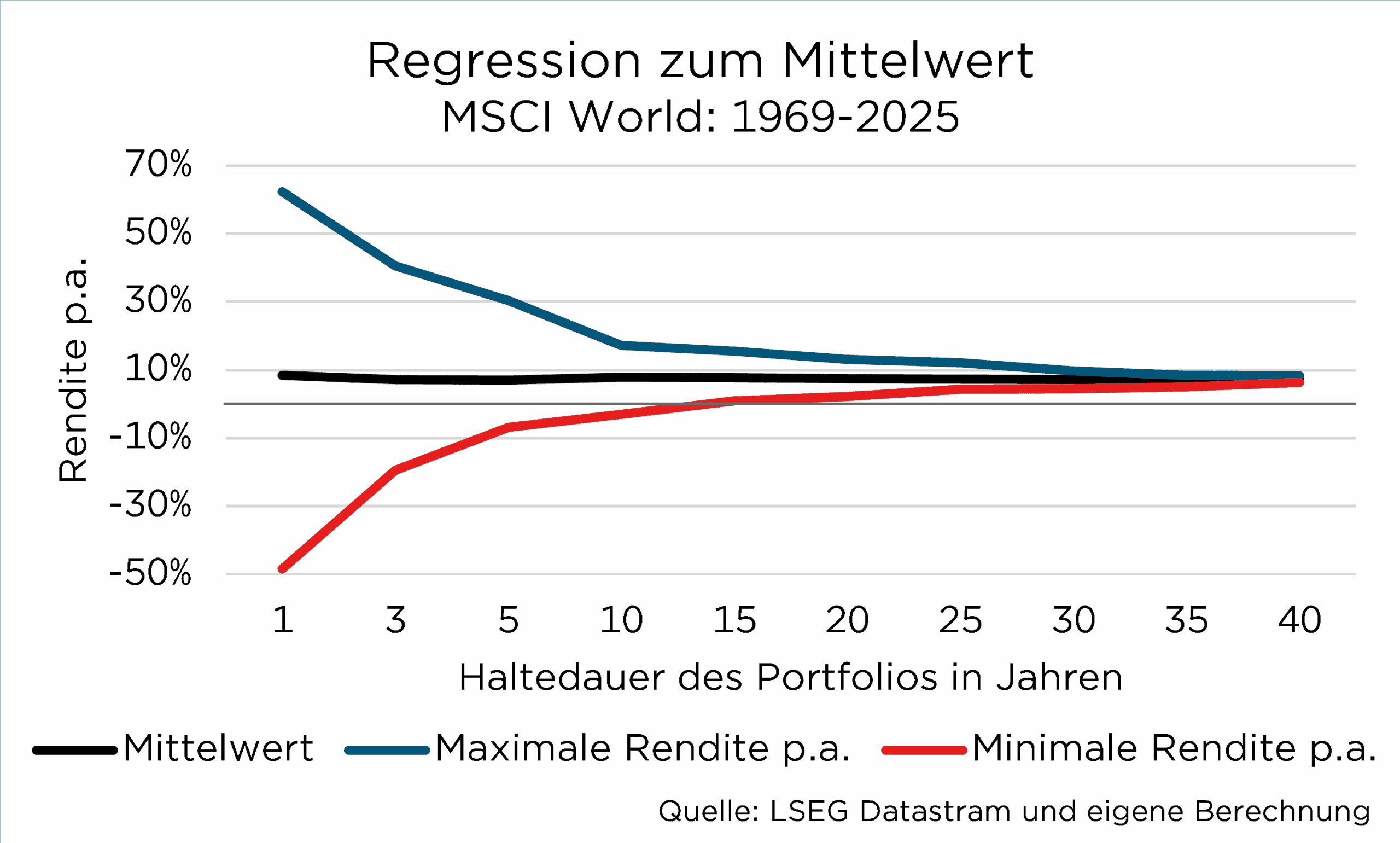

Für die Grafik haben wir die Entwicklung von MSCI World-Portfolios seit 1969 analysiert. Dabei wurde berechnet, welche durchschnittliche Jahresrendite ein Anleger je nach Haltedauer erzielen konnte. Auf der Y-Achse ist die Jahresrendite dargestellt, auf der X-Achse die jeweilige Haltedauer in Jahren.

Die Grafik zeigt: Die durchschnittliche Jahresrendite bleibt über verschiedene Anlagezeiträume hinweg erstaunlich stabil.

Besonders aufschlussreich sind jedoch die beiden weiteren Kurven. Die rote Linie zeigt die jeweils niedrigste, die blaue Linie die jeweils höchste Rendite, die mit einem MSCI World-Portfolio (in US-Dollar) in den verschiedenen Haltedauern erzielt werden konnte. Daraus wird deutlich, wie groß die Schwankungsbreite bei kurzen Anlagezeiträumen ist: Im schlechtesten Fall lag das Ergebnis für ein einziges Jahr bei minus 48 Prozent, im günstigsten Fall dagegen bei Plus 62 Prozent.

Bemerkenswert ist jedoch: Bereits ab einer Haltedauer von 15 Jahren wäre selbst das schlechteste Ergebnis positiv ausgefallen.

Nach 40 Jahren lag die geringste erzielte Jahresrendite bei etwas über sechs Prozent, im besten Fall konnten acht Prozent erzielt werden. Das unterstreicht, wie sehr sich über längere Zeiträume die sogenannten Ausreißer – also besonders schlechte oder besonders gute Jahre – durch den Effekt der Regression zum Mittelwert ausgleichen. Für Anleger bedeutet das:

Je länger der Anlagehorizont ist, desto verlässlicher wird die Rendite und desto geringer ist das Risiko, Verluste zu erleiden.

Wer in Aktien investiert, sollte daher bereit sein, einen entsprechend langen Atem mitzubringen.

Vom Kindergeld zum Millionenvermögen

Neben einer Einmalanlage bietet sich insbesondere bei langfristigem Anlagehorizont die Einrichtung eines Sparplans an. Dieser ist nicht nur flexibel und lässt sich individuell an die eigenen Bedürfnisse anpassen, sondern er ermöglicht es auch, kontinuierlich vom Zinseszinseffekt zu profitieren, einem der wichtigsten Prinzipien des langfristigen Vermögensaufbaus.

Dem Zinseszinseffekt wird oft nachgesagt, er sei das „achte Weltwunder“.

Entscheidend für die Wirkung des Zinseszinses ist, neben dem investierten Kapital, vor allem der Faktor Zeit. Gerade für Junior-Depots eröffnet dies große Chancen.

Praktisches Beispiel zum Zinseszinseffekt

Werden 100 Euro für ein Jahr zu fünf Prozent verzinst, wächst das Kapital auf 105 Euro. Der Unterschied entsteht jedoch erst dann, wenn die Zinsen nicht entnommen, sondern wieder angelegt werden. Im zweiten Jahr werden bereits 110,25 Euro verzinst, nun arbeitet nicht nur das Anfangskapital, sondern auch die Erträge aus dem ersten Jahr für Sie. Über einen Zeitraum von 20 Jahren ergibt sich ein erheblicher Unterschied: Während bei einfacher Verzinsung aus 100 Euro lediglich 200 Euro würden, wächst das Vermögen durch den Zinseszinseffekt auf rund 265 Euro an. Das Potenzial des Zinseszinseffekts wird besonders deutlich, wenn man einen Sparplan für ein Junior-Depot betrachtet.

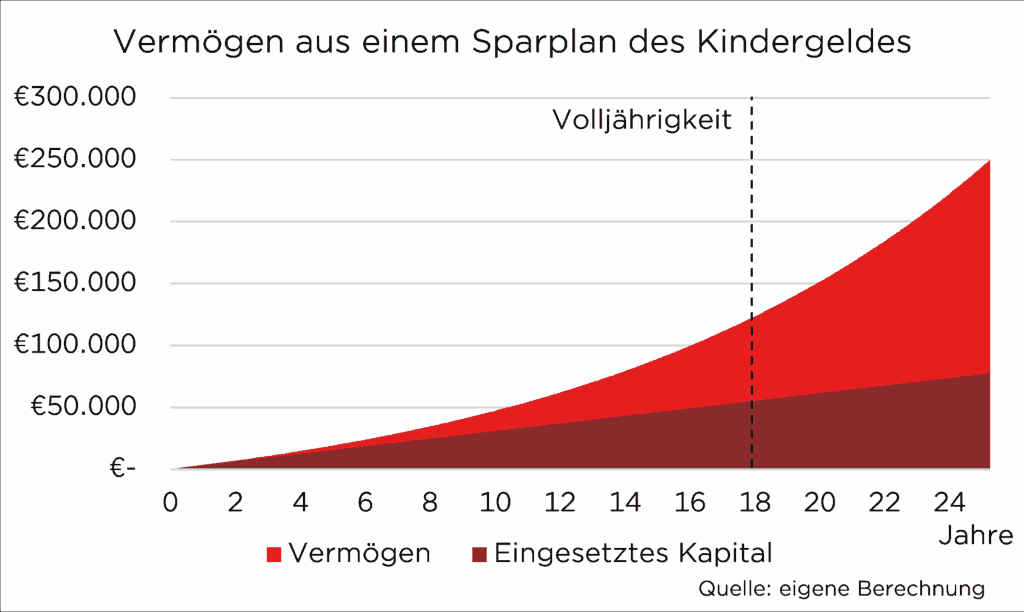

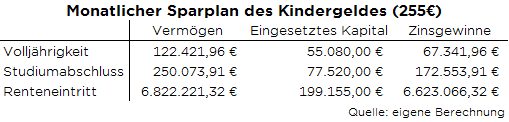

Würde beispielsweise das monatliche Kindergeld von derzeit 255 Euro breit gestreut in Aktien investiert und eine durchschnittliche Jahresrendite von acht Prozent erzielt, käme bis zur Volljährigkeit des Kindes ein Vermögen von knapp 122.000 Euro zusammen.

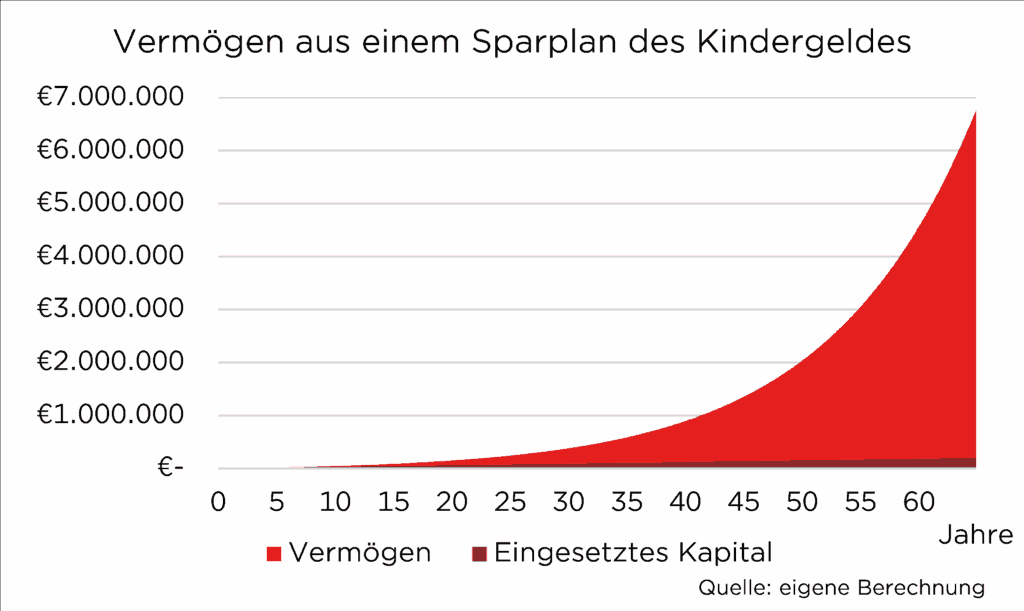

Setzt man den Sparplan bis zum Abschluss des Studiums mit 25 Jahren fort, wächst das Kapital bereits auf etwa 250.000 Euro an. Wird der Sparplan hypothetisch bis zum Renteneintrittsalter von 65 Jahren weitergeführt, könnte sich das Vermögen auf rund 6,8 Millionen Euro summieren – und das bei einer Gesamteinzahlung von lediglich 200.000 Euro.

Früh investieren, besser verstehen: Die Idee des Kinderstartgelds

Auch aus volkswirtschaftlicher Sicht gewinnt die frühzeitige Beteiligung am Kapitalmarkt zunehmend an Bedeutung. Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung hat dazu das Konzept eines sogenannten Kinderstartgelds entwickelt.

Ziel ist es, möglichst allen Kindern in Deutschland schon früh praktische Erfahrungen mit Wertpapieranlagen zu ermöglichen, unabhängig von der finanziellen Situation der Eltern.

Vorgeschlagen wird, dass der Staat ab dem sechsten Geburtstag für jedes Kind monatlich einen kleinen Betrag (etwa zehn Euro) in einen breit gestreuten Fonds mit hohem Aktienanteil einzahlt. Die Ansparphase soll sich über zwölf Jahre erstrecken und so ermöglichen, dass Kinder und ihre Familien unterschiedliche Marktphasen erleben und ein grundlegendes Verständnis für Chancen und Risiken entwickeln. Das Kinderstartgeld ist dabei bewusst nicht als reines Vermögensaufbauprogramm gedacht, sondern soll vor allem die Finanzkompetenz stärken und die Aktienkultur in Deutschland fördern.

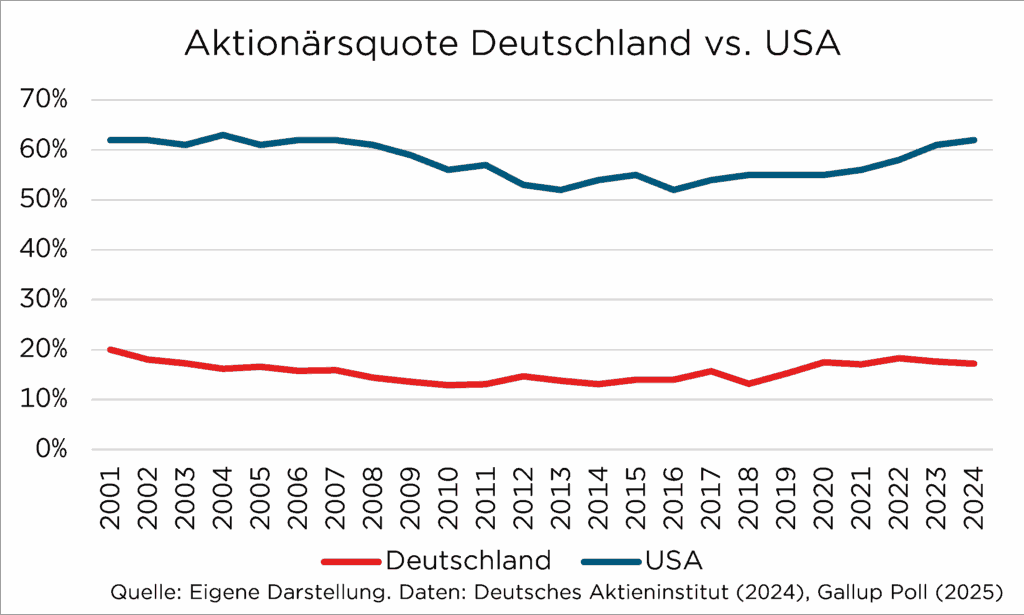

Deutsche Risikoaversion bei Aktieninvestments

Während die Aktionärsquote in Deutschland in den letzten Jahren gestiegen ist, liegt sie noch deutlich unter dem Niveau anderer Länder, wie beispielsweise der USA.

Diese Differenz spiegelt die traditionelle Risikoaversion der Deutschen wider, die sich auch darin zeigt, dass bei langen Anlagezeiträumen die Möglichkeiten risikoreicherer Anlagen wie Aktien oft nicht ausgeschöpft werden.

Ein Kinderstartgeld könnte hier einen wichtigen Impuls setzen, um die Aktionärsquote gerade bei jungen Anlegern zu erhöhen und Ängste über Risiken an Aktienmärkten abzubauen.

Die Auswahl der Anlageprodukte des Kinderstartgeldes würde sich auf kostengünstige, breit gestreute Fonds beschränken, wobei die Einzahlungen während der gesamten Ansparphase investiert bleiben.

Erst mit Erreichen der Volljährigkeit soll das angesparte Kapital zur freien Verfügung stehen.

Begleitet werden könnte das Programm von altersgerechten Bildungsangeboten, die die praktische Erfahrung am Kapitalmarkt mit fundiertem Wissen verbinden. So könnte das Kinderstartgeld einen wichtigen Beitrag leisten, finanzielle Bildung und Teilhabe für breite Bevölkerungsschichten zu stärken und langfristig die Vermögensbildung in Deutschland auf eine breitere Basis zu stellen.

Unterschiede bei der Kontoeröffnung

Ein zentraler Aspekt bei der Anlage für den Nachwuchs ist die Frage, ob das Depot auf den Namen des Kindes oder auf den Namen eines Elternteils eröffnet werden soll.

Wird das Depot direkt auf den Namen des Kindes geführt, profitiert das Kind von eigenen steuerlichen Freibeträgen:

So steht jedem Kind der Sparerpauschbetrag von derzeit 1.000 Euro pro Jahr zu. Kapitalerträge – etwa aus Zinsen, Dividenden oder Kursgewinnen – bleiben bis zu dieser Grenze steuerfrei. Hat das Kind keine weiteren Einkünfte, kann darüber hinaus sogar der Grundfreibetrag bei der Einkommensteuer (2025: 12.096 Euro) genutzt werden, sodass größere Teile der Kapitalerträge steuerfrei bleiben. Werden die Anlagen hingegen auf den Namen eines Elternteils geführt, können nur dessen persönliche Freibeträge genutzt werden – die steuerlichen Vorteile des Kindes entfallen.

Unterschiede bei der Verfügbarkeit

Ein Depot auf den Namen des Kindes bedeutet auch, dass das Vermögen rechtlich dem Kind gehört. Die Eltern verwalten das Konto zwar bis zur Volljährigkeit, können aber nicht frei über das Geld verfügen – etwa für eigene Zwecke.

Spätestens mit dem 18. Geburtstag erhält das Kind die volle Verfügungsgewalt über das angesparte Vermögen.

Das erfordert Disziplin und Weitsicht bei der Anlage, sorgt aber auch für Transparenz und schützt das Vermögen vor unbedachten Ausgaben durch die Eltern. Wer als Familie langfristig plant und dem Kind frühzeitig finanzielle Verantwortung zutraut, profitiert so doppelt: von steuerlichen Vorteilen und einem klaren rechtlichen Rahmen.

Foto von Unsplash von Annie Spratt

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.