USA: Rezession und sinkende Aktienkurse voraus?

12. Mai 2023Den USA wird derzeit weder von Ökonomen noch von Anlegenden eine goldene Zukunft prophezeit. Für die meisten Volkswirte ist es nur eine Frage der Zeit, bis die US-Wirtschaft in eine Rezession abgleitet. Und da wirtschaftliche Abschwünge meistens negative Auswirkungen auf die Unternehmensgewinne haben, traut die Mehrzahl der Investoren auch US-Aktien keine großen Sprünge zu.

Im Gegenteil, Umfragen wie die von der American Association of Individual Investors (AAII) zeigen, dass der Pessimismus der Privatanleger momentan deutlich höher als üblich ist.

Schlechte Stimmung in den USA

Auf den ersten Blick lässt sich diese schlechte Stimmung durchaus nachvollziehen. Konjunkturelle Frühindikatoren wie die Einkaufsmanagerindizes für das verarbeitende Gewerbe liegen seit Ende des vergangenen Jahres unter der Marke von 50 Punkten, bei der die Grenze zwischen Expansion und Kontraktion der Wirtschaft liegt. Dies ist insbesondere auf fehlende Neuaufträge zurückzuführen. Aber auch der Index der Lieferverzögerungen ist deutlich gesunken, wobei wir diese Entwicklung nicht negativ im Sinne einer fehlenden Nachfrage, sondern positiv interpretieren, weil sich das lange Zeit fehlende und zu geringe Angebot an Vorprodukten und Gütern mittlerweile wieder normalisiert hat.

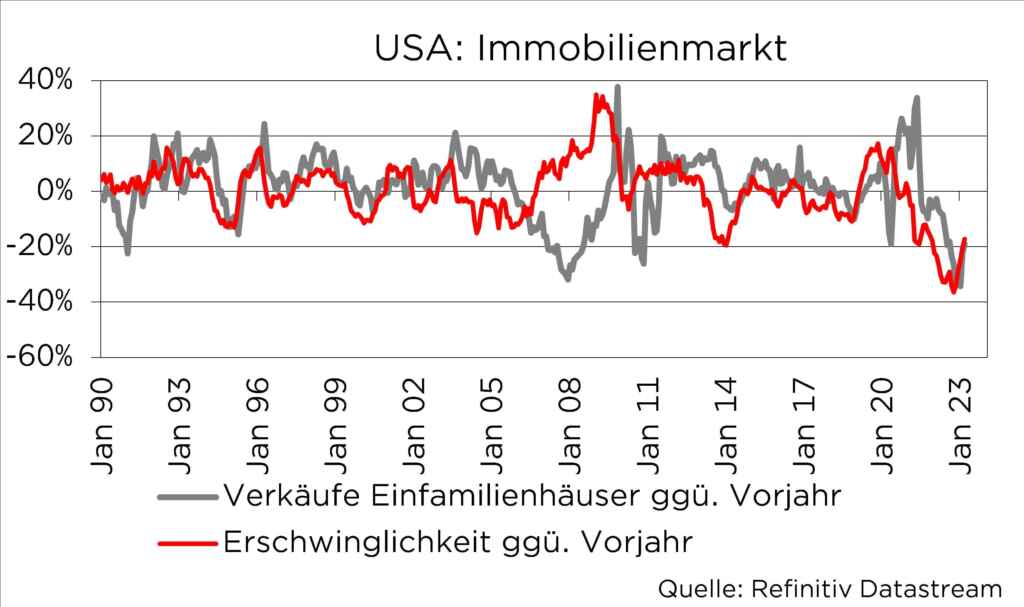

Auch der Immobilienmarkt ist unter Druck

Doch nicht nur die US-Industrie hat derzeit mit Gegenwind zu kämpfen, auch der Häusermarkt steht unter Druck. Stark gestiegene Preise bei gleichzeitig wesentlich höheren Hypothekenzinsen haben dazu geführt, dass Häuser und Wohnungen für potenzielle Käufer immer unerschwinglicher geworden sind.

Dennoch ist auch am Immobilienmarkt nicht unbedingt eine zu geringe Nachfrage, sondern vor allem ein zu geringes Angebot das Hauptproblem.

Fehlende Materialien sowie ein Mangel an Fachkräften haben die Baukosten signifikant in die Höhe getrieben und dazu beigetragen, dass in den USA weniger gebaut wurde als es unter normaleren Bedingungen der Fall gewesen wäre. Von daher ist es auch nicht verwunderlich, dass die privaten Bauinvestitionen seit Mitte 2021 kontinuierlich gesunken sind und damit das wirtschaftliche Wachstum gebremst haben. Die gute Nachricht ist aber die, dass der Tiefpunkt dieser Entwicklung durchschritten zu sein scheint und der Abschwung am Bau zuletzt deutlich an Dynamik verloren hat.

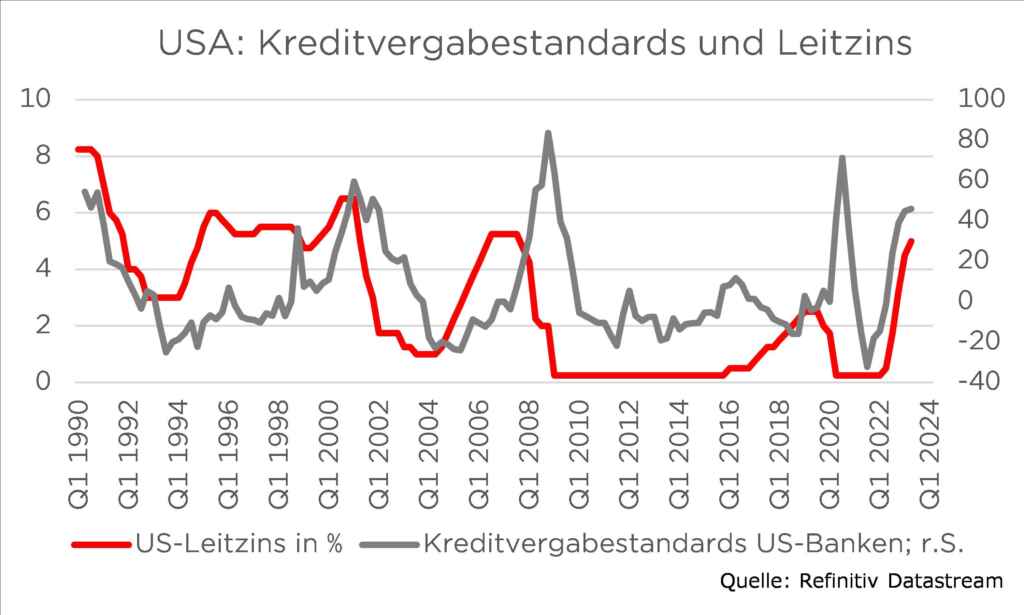

Drohender „credit crunch“?

Die Schwierigkeiten einiger Regionalbanken in den USA haben die Sorge um eine bevorstehende Kreditverknappung geschürt. Vergeben die Banken weniger Kredite, so die Logik, wirkt sich dies negativ auf die Konsummöglichkeiten der Privathaushalte sowie auf die Investitionen der Unternehmen aus. Der jüngst veröffentlichte „Senior Loan Officer Opinion Report on Bank Lending Practices“ (SLOOS) zeigt tatsächlich, dass sich die Kreditvergabestandards der Banken nochmals verschärft haben, wobei die Veränderung gegenüber dem Vorquartal moderat ausfiel.

Führt die Kreditverknappung zu einer Rezession?

Während die Kreditnachfrage seitens der Unternehmen weiter gesunken ist, hat die Nachfrage der privaten Haushalte im Vergleich zum Vorquartal weniger stark abgenommen. Dass die Banken ihre Kreditvergabe an strengere Auflagen knüpfen, ist eine übliche Vorgehensweise in Zeiten steigender Zinsen und der gewünschte Effekt einer restriktiveren Geldpolitik. Dennoch befürchten nun viele Marktteilnehmerinnen und -teilnehmer, dass die Bankenkrise zu einer deutlichen Kreditverknappung und damit zu einer Rezession führen wird.

Die schon seit knapp einem Jahr zu beobachtende Verschärfung der Kreditvergabebedingungen hat sich jedoch bislang noch nicht in einer nennenswerten Zurückhaltung der Banken niedergeschlagen.

Zwar geht das Wachstum der Ausleihungen zurück, in den letzten Wochen blieb die Kreditvergabe jedoch stabil, wie die wöchentlich verfügbaren Daten der US-Notenbank zeigen.

Arbeitsmarkt und Dienstleistungssektor robust

Im Vergleich zu den Unternehmen aus der Industrie ist die Stimmung bei den US-Dienstleistern besser. Dies macht sich in einer weiterhin hohen Nachfrage nach zusätzlichen Arbeitskräften bemerkbar. Auch wenn sich der Zuwachs der monatlichen neuen Stellen etwas verringert hat, ist die US-Arbeitslosenquote mit 3,4 Prozent so niedrig wie zuletzt im Jahr 1968, während die Zahl der Beschäftigten mit 155,7 Millionen so hoch ist wie niemals zuvor.

Höhere Löhne bei gleichzeitig abnehmender Inflation führen dazu, dass die real verfügbaren Einkommen seit Beginn des Jahres wieder steigen, nachdem es 2022 zu einem deutlichen Rückgang gekommen war.

Im März 2023 war jedoch ein Zuwachs von vier Prozent gegenüber dem Vorjahr zu verzeichnen, wovon der private Verbrauch, der immerhin knapp 70 Prozent der US-Wirtschaft ausmacht, profitieren sollte.

Nachlassende Inflation und absehbare Zinswende helfen dem Aktienmarkt

Alles in allem halten wir die in diesem Jahr von vielen erwartete Rezession somit noch nicht für ausgemacht. Wenn überhaupt könnte die US-Wirtschaft statt 2023 erst 2024 schrumpfen, dann aber wahrscheinlich nur kurz und moderat. Insofern ist auch unsere Einschätzung zum Aktienmarkt weniger pessimistisch als die des Konsens.

Die meisten Unternehmen konnten Erwartungen übertreffen

Zum einen zeigt die aktuelle Berichtssaison, dass die meisten Unternehmen die in sie gesetzten Erwartungen übertreffen konnten. Das gilt nicht nur für den S&P 500, sondern beispielsweise auch für den DAX und den Euro Stoxx 50.

Inflation bewegt sich in die richtige Richtung

Zum anderen bewegt sich die Inflation, wenn auch nur langsam, in die richtige Richtung, nämlich nach unten. Dies ist auf den Vorstufen, wie bei den Produzenten-, Großhandels- und Importpreisen offensichtlicher als bei den Konsumentenpreisen. Von daher halten eigentlich alle Ökonomen die aus den US-Zinsfutures ableitbare Erwartung einer bald beginnenden Zinswende für illusorisch.

So hat es seit 1989 im Mittel rund 10 Monate gedauert, ehe die Fed den Leitzins nach der letzten Erhöhung begonnen hat zu senken.

Relativ schnell ging es 1989 und 1995 mit jeweils vier bzw. fünf Monaten, länger dauerte es 1997 und 2006 mit 18 bzw. 15 Monaten. Mit Ausnahme des Jahres 2000 konnte der S&P 500 allerdings jedes Mal nach der letzten Zinserhöhung sowohl nach drei als auch nach sechs und zwölf Monaten ordentliche Zugewinne verzeichnen (s. Tabelle). Auch dies ist für uns ein Grund, nicht zu skeptisch in die Zukunft zu blicken.

Live-Web-Seminare mit Dr. Christian Jasperneite

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Langer Investmenthorizont entscheidend

Politisches Gerangel als größte Hürde?

Die derzeit größte Hürde für den Aktienmarkt stellt das politische Gerangel um die Anhebung der US-Schuldengrenze dar. Sollten Demokraten und Republikaner darüber keine Einigung erzielen, würde dies zu einem Zahlungsausfall und damit zum Staatsbankrott der USA führen.

Dies hätte nicht nur für die USA katastrophale Folgen.

Üblicherweise verlaufen die Verhandlungen über die Schuldenobergrenze stets nach dem gleichen Muster: Die Zustimmung wird als politisches Erpressungsmittel verweigert, um möglichst weitgehende Zugeständnisse des politischen Gegners zu erzielen. Bleibt zu hoffen, dass auch dieses Mal die Vernunft über politisches Kalkül siegt und rechtzeitig eine Einigung über die Schuldengrenze erzielt wird. Doch bis es soweit ist, dürfte die Volatilität an den Märkten deutlich zunehmen.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.