Trumps „Liberation Day“

4. April 2025Donald Trumps Wiederwahl brachte einen radikalen Wandel in der amerikanischen Handelspolitik mit sich, der im gestrigen Tag, dem, „Liberation Day“, einem Tag der vermeintlichen Befreiung von unfairen Handelsbeziehungen, gipfelte. Bereits im Wahlkampf betonte Donald Trump, dass sein Lieblingswort „tariffs“ (Zölle) sei.

Nach seiner Amtseinführung setzte seine Regierung diese Ankündigung auch prompt in die Tat um und verhängte Strafzölle gegen Mexiko, Kanada und China, wobei die Maßnahmen gegen die Nachbarländer um 30 Tage aufgeschoben wurden. Die Zölle von zehn Prozent auf alle chinesischen Waren traten hingegen sofort in Kraft. Kurz darauf folgte die Ankündigung von Strafzöllen von 25 Prozent auf europäische Stahl- und Aluminiumimporte.

Sowohl China als auch die EU reagierten mit Gegenzöllen, wobei die EU verstärkt auf einen Dialog setzte.

So wurde zwar ein zweistufiger Plan mit Gegenzöllen entwickelt, der im ersten Schritt die gleichen US-Waren betraf wie während des Handelskriegs in Trumps erster Amtszeit. Diese Gegenzölle wurden jedoch verschoben, um mehr Zeit für Verhandlungen mit den USA zu gewinnen. Nach Trumps gestriger Pressekonferenz werden diese Reaktionen vermutlich noch einmal überdacht werden. Wie die betroffenen Länder – allen voran die EU und China – auf die neuen Zölle reagieren werden, wird sich in den kommenden Tagen zeigen. Vieles deutet aber auf eine weitere Eskalation hin.

Wie berechnet Trump seine Zölle?

Trump brachte gestern Abend im Rosengarten des Weißen Hauses ein neues weitreichendes Zollpaket auf den Weg. Das von der Trump-Administration propagierte Reziprozitätsprinzip basiert auf der Idee symmetrischer Handelsbedingungen.

Ziel ist die Angleichung der effektiven Handelskosten durch Berücksichtigung aller handelsrelevanter Faktoren über reine Zollsätze hinaus.

Daher wurde für diese Berechnung nicht nur der aktuelle Zollsatz des Partnerlandes auf US-Waren berücksichtigt, sondern auch die Subventionsvolumina der Partnerländer sowie eine regulatorische Komponente. Der Mittelwert aus diesen drei Faktoren ergibt den vorgestellten Zollsatz. Die USA haben beschlossen, Zölle in Höhe der Hälfte der von ihnen ermittelten Zollsätze zu erheben, um die angeblichen Handelsungleichgewichte zu korrigieren (siehe Tabelle).

Von Trump angekündigte Zölle (Auswahl)

| Allgemein | 10% |

| China | 34% |

| EU | 20% |

| Japan | 24% |

| Vietnam | 46% |

| Taiwan | 32% |

| Indien | 26% |

| Kanada/Mexiko | 25% |

Die Subventionskomponente quantifiziert indirekte Handelsverzerrungen durch staatliche Beihilfen wie beispielsweise direkte Exportsubventionen und Steuerbegünstigungen.

Der dritte (und mindestens genauso kontroverse) Faktor, die regulatorische Komponente, erfasst nichttarifäre Handelshemmnisse mittels eines komplexen Bewertungssystems.

Dabei werden Faktoren wie Dauer von Zulassungsverfahren, Lokale Inhaltsanforderungen, Technische Normen und Standards und Bürokratiekosten für US-Exporteure in monetäre Äquivalente umgerechnet.

Ungeklärte Aspekte der Zollformel

Obwohl die Trump-Administration das Modell als “wissenschaftlich exakt” bezeichnet, bleiben zentrale Berechnungsparameter intransparent. So fehlen detaillierte Veröffentlichungen zur Gewichtung einzelner Subventionsarten oder zur Methodik der Regulierungskostenermittlung.

Die angewandte Berechnung scheint daher eher eine willkürliche Zusammenfassung heterogener Faktoren in einem einzigen Kennwert zu sein.

Auch der Dienstleistungssektor – immerhin 45 Prozent des US-Exportwerts – bleibt außen vor. Dies könnte bewusst geschehen sein, um US-Tech-Giganten zu begünstigen. Die Europäische Kommission weist darauf hin, dass der tatsächliche Handel zwischen der EU und den USA zeigt, dass die Zölle im Durchschnitt auf beiden Seiten bei etwa einem Prozent liegen.

Obwohl die EU-Mitgliedstaaten bereits an einem neuen Maßnahmenpaket arbeiten, betonen sie gleichzeitig ihre Bereitschaft, die Gespräche mit der US-Regierung fortzusetzen.

Dabei hat Präsident Trump recht klar gesagt, dass es vorerst keinen Spielraum für Verhandlungen geben wird. Die Partnerländer sollten zunächst ihre Zollsätze reduzieren, bevor es weitere Verhandlungen geben könne.

Wie rechtfertigt Trump seine Zölle?

Wie wir bereits in unserer Veröffentlichung vor zwei Wochen[1] analysiert haben, setzt Trump in seiner Handelspolitik auf die Ideen des Ökonomen Dr. Stephan Miran, der den starken US-Dollar als Hauptproblem des Welthandels sieht. Trumps Plan beinhaltet Zölle zur Einnahmengenerierung, um Steuersenkungen für Exporteure zu finanzieren und die Handelsbilanz zu verbessern.

Kritiker bezweifeln jedoch, dass die Zolleinnahmen ausreichen werden, um die Steuerausfälle auszugleichen.

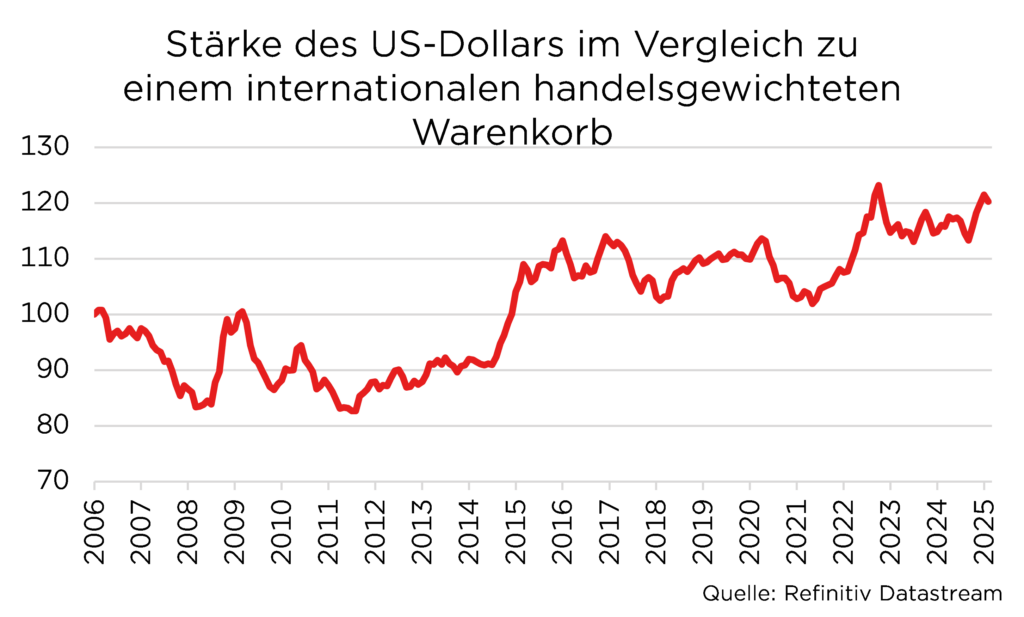

Nach den Zöllen, die den Dollar ceteris paribus aufwerten lassen, soll der Dollar abgewertet werden, indem Handelspartner gezwungen werden, ihre Währungen aufzuwerten. Bei Weigerung drohen weitere Zölle und der Verlust von Sicherheitsgarantien.

Aktuell scheint Trumps Masterplan allerdings noch nicht reibungslos aufzugehen.

Gerade in den letzten Wochen hat der US-Dollar gegenüber dem Euro relativ stark abgewertet. Laut der aktuellen Phase in Trumps Masterplan müsste es jedoch andersherum sein. Der starke Verfall des US-Dollars lässt sich durch eine massive Kapitalflucht aus den USA nach Europa erklären. Denn aktuell scheinen die Märkte eher die Risiken in Trumps handelspolitischem Handeln zu sehen.

Welche Folgen ergeben sich für die Vereinigten Staaten?

Donald Trump setzt darauf, dass durch die Einführung von Zöllen hohe zusätzliche Einnahmen erzielt werden können und die amerikanische Industrie wiederaufgebaut werden kann. Er geht davon aus, dass beispielsweise Automobilhersteller, um die Zölle zu vermeiden, ihre Produktion vollständig in die USA verlagern werden.

Ökonomisch plausibler ist jedoch, dass Trumps Kalkulationen nicht aufgehen und die Autopreise für US-Verbraucher zunächst deutlich steigen werden.

Bereits jetzt sind die Autopreise aufgrund von Lieferkettenproblemen sehr hoch. Ähnliche Auswirkungen sind bei allen anderen Waren zu erwarten, die direkt oder indirekt von den Zöllen betroffen sind. Ein Handelskrieg, der durch wiederholte Zollerhebungen und Gegenzölle gekennzeichnet ist, würde die Wirtschaft erheblich belasten, wobei die Verbraucher in allen Ländern letztendlich die Kosten tragen müssten.

Die Befürchtung, dass die Inflationsrate auf bis zu vier Prozent ansteigen könnte, wenn die Trump-Regierung alle ihre Zollpläne weiterhin umsetzt, bleibt omnipräsent.

So erreichte bereits die Preiskomponente des ISM Indikators zuletzt den höchsten Stand seit Juni 2022. Der Vorsitzende der Federal Reserve, Jerome Powell, wies jedoch darauf hin, dass Zölle in der Regel einmalige Preistreiber seien und nicht zu einer dauerhaften Inflation führen.

Handel im Umbruch: Steht das traditionelle System vor dem Aus?

Das von der Trump-Regierung eingeführte dreidimensionale Zollmodell stellt einen deutlichen Bruch mit traditionellen Handelsansätzen dar. Obwohl die Einbeziehung nicht-tarifärer Handelshemmnisse grundsätzlich als positiv zu bewerten ist, wird die Glaubwürdigkeit und praktische Anwendung des Modells durch mangelnde Transparenz und mögliche politische Einflussnahme beeinträchtigt.

Die eigentliche Neuerung liegt weniger in den Zollsätzen selbst, sondern vielmehr in der Schaffung eines neuen Bewertungssystems, das zukünftige Handelskonflikte in einen Bereich verlagert, der scheinbar wissenschaftlich untermauert ist.

Für exportorientierte Volkswirtschaften wie Deutschland bedeutet dies, dass sie eigene, fundierte Berechnungsmodelle entwickeln müssen, um in Verhandlungen und bei der Konzeption von Gegenmaßnahmen bestehen zu können.

Nur ein länger anhaltendes Tief könnte das System in Schwierigkeiten bringen.

Die ersten 73 Tage von Trump 2.0 brachten für die Kapitalmärkte Turbulenzen mit sich. Seine erratischen Äußerungen und die Frequenz das Ankündigungen belasteten das Vertrauen in die US-Kapitalmärkte und die US-Wirtschaft. Der „Liberation Day“ ist leider nur als vorläufiger Höhepunkt zu sehen.

Auch wenn wir nicht wissen, welche Kapriolen US-Präsident Trump in nächster Zeit schlagen wird, halten wir die US-Wirtschaft und ihre Unternehmen für robust genug, um einen Sturm zu überstehen.

Der sich verschärfende Handelskonflikt dürfte zu anhaltender Volatilität an den Aktienmärkten führen, solche Phasen gehören an den Kapitalmärkten aber dazu, denn ohne Risiko gibt es auch keine Rendite.

Im Zweifelsfall ist es besser, investiert zu bleiben, als zu versuchen, den optimalen Ein- und Ausstiegszeitpunkt zu finden.

Während für die USA mittlerweile eine ausgeprägte Skepsis zu beobachten ist, die aus unserer Sicht gute Chancen bietet, die niedrigen Erwartungen positiv zu übertreffen, gilt für deutsche und europäische Aktien das Gegenteil. Hier wurden viele Vorschusslorbeeren verteilt und es bleibt abzuwarten, ob die hohen Erwartungen an die Realwirtschaft und die zukünftigen Unternehmensgewinne gerechtfertigt sind.

[1] Siehe Konjunktur und Strategie vom 20.03.2025: „Trumps Handelspolitik: Was steckt dahinter?“

Foto von Tim Mossholder auf Unsplash

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.