Steht uns eine lange Rezession bevor?

14. Oktober 2022Wie der Internationale Währungsfonds die aktuelle wirtschaftliche Lage und Zukunft einschätzt und ob die geplante Gaspreisbremse in Deutschland die Inflation eindämmt, erfahren Sie in diesem Beitrag.

Das Schreckensgespenst der Stagflation – also eine Phase mit stagnierendem Wirtschaftswachstum und gleichzeitig hohen Preissteigerungsraten – schwirrte in der ersten Jahreshälfte umher und bereitete Ökonomen große Sorge.

Gesamtwirtschaftliche Lage hat sich weiter verschlechtert

Mittlerweile ist der Stagflationsfall nicht nur eingetreten, sondern der Ausblick auf die gesamtwirtschaftliche Lage hat sich weiter verschlechtert. Vor dem Hintergrund der jüngsten Wirtschaftszahlen leuchten bei den Volkswirten weiter die Warnlampen auf. In Deutschland belief sich die Inflationsrate im September auf zehn Prozent und das reale Bruttoinlandsprodukt wuchs im zweiten Quartal 2022 gegenüber dem ersten um lediglich 0,1 Prozent.

Frühindikatoren wie der ifo-Geschäftsklimaindex, das Konsumentenvertrauen, die hohen Produktionskosten oder die sinkenden Auftragseingänge sprechen allerdings eine eindeutige Sprache und deuten auf einen wirtschaftlichen Einbruch in Deutschland hin.

Etwas weniger problematisch sieht noch die Lage in der Eurozone aus: Zwar stiegen die Preise zuletzt ebenfalls um zehn Prozent, jedoch wuchs die reale Bruttowertschöpfung – getrieben durch starke Nachholeffekte in der Tourismusbranche – um zuletzt 0,8 Prozent. Allerdings zeichnet sich bereits ein wirtschaftlicher Rückgang in den kommenden Quartalen ab.

Und auch in den USA sind die Weichen für eine Rezession gestellt: Die Inflationsrate geht nur zäh zurück und lag im September mit 8,2 Prozent weit über der Zielmarke von zwei Prozent und das reale BIP schrumpfte bereits in der ersten Jahreshälfte.

Damit stellt sich nicht mehr die Frage, ob die Wirtschaftsräume USA und Eurozone in eine Rezession abdriften, sondern vielmehr wie lange der konjunkturelle Einbruch andauert und mit welchen Maßnahmen die Wirtschaft schnell auf ihren alten Wachstumspfad zurückgeführt werden kann.

Entwicklung des realen Bruttoinlandsprodukts

Um die Entwicklung des realen Bruttoinlandsprodukts in den nächsten Monaten abzuschätzen, lohnt ein Blick auf die aktuelle Prognose des Internationalen Währungsfonds (IWF). Wie schon in den letzten drei Veröffentlichungen hat der IWF seine globalen BIP-Prognosen nach unten revidiert.

In Anbetracht der größtenteils sehr schlechten Frühindikatoren überraschen die Anpassungen nach unten jedoch nicht und sind aus unserer Sicht teilweise noch zu optimistisch. Der IWF bestätigt seine globale BIP-Prognose für dieses Jahr von 3,2 Prozent, senkt sie aber für das kommende Jahr um 0,2 Prozentpunkte auf 2,7 Prozent.

Dabei sind die Risiken für den Ausblick nach unten gerichtet, und die Liste der möglichen Störfeuer ist lang: eine weitere Eskalation im Krieg zwischen Russland und Ukraine, eine zunehmende geopolitische Fragmentierung, die den globalen Handel und internationale Zusammenarbeit behindert, anhaltend hohe Inflationsraten, erschwerte Refinanzierungsbedingungen vor allem für ärmere Volkswirtschaften und das Risiko einer Staatsschuldenkrise oder einer Eskalation der Krise im chinesischen Immobiliensektor.

Sollten sich diese Risiken materialisieren sei sogar ein BIP Wachstum von lediglich zwei Prozent in 2023 denkbar – deutlich unter dem historischen Durchschnitt von 3,6 Prozent (1970 bis 2021).

Ein Blick auf die einzelnen Regionen zeichnet einen düsteren Ausblick für 2023

Für fast alle Länder hat der IWF seine BIP-Prognose nach unten revidiert. Einzig allein Indien, USA, der Mittlere Osten und Russland bilden eine Ausnahme. Während für die ersten drei Volkswirtschaften die Prognosen für das kommende Jahr bestätigt wurden, hat der IWF für Russland seinen Ausblick für 2022 und 2023 deutlich nach oben angepasst.

Gründe für die Revision sind die stärker als erwartete Widerstandsfähigkeit der Rohölexporte sowie eine kräftige Inlandsnachfrage mit einer stärkeren fiskal- und geldpolitischen Unterstützung. Im Gegensatz zur deutlichen Aufwärtsrevision für Russlands BIP-Prognose, fällt die Revision für Deutschland besonders negativ aus.

Im Vergleich zur Juli-Veröffentlichung senkt der IWF seine Prognose um 1,1 Prozentpunkte auf -0,3 Prozent für 2023. Aus unserer Sicht erscheinen die Wachstumserwartungen für das kommende Jahr noch zu optimistisch, da die industrieintensive und exportorientierte deutsche Wirtschaft überproportional stark von den extrem gestiegenen Produktionskosten und einer globalen konjunkturellen Abkühlung betroffen ist. Wir rechnen daher im kommenden Jahr mit einem Rückgang der realen Bruttowertschöpfung in Höhe von 1,4 Prozent.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Es muss aber nicht ganz so schlimm kommen

Sollte sich die Preisdynamik abschwächen und sollten sich insbesondere die Energiekosten stabilisieren oder gar zurückbilden, wäre das im Hinblick auf die reale Kaufkraft der privaten Haushalte und für die deutsche Industrieproduktion ein deutliches Entspannungssignal. Inwieweit die am Anfang der Woche vorgestellte Gaspreisbremse Abhilfe schafft und die Energiekosten tatsächlich eindämmt, ist zum jetzigen Zeitpunkt nur schwer abzuschätzen.

Im Detail sieht die Experten-Kommission „Gas und Wärme“ ein zweistufiges Entlastungsverfahren vor: In einem ersten Schritt und als finanzielle Brücke bis zur regulären Einführung der Gaspreisbremse übernimmt der Staat die monatliche Abschlagszahlung im Dezember für private Gas- und Fernwärmekunden. Als Basis für die Berechnung der Abschlagszahlung dient der Verbrauch im September 2022. Der Rabatt ist als geldwerter Vorteil zu versteuern, wobei untere Einkommensschichten aufgrund eines zu erwartenden hohen Freibetrages oder wegen des geringeren Steuersatzes relativ zu höheren Einkommensschichten stärker profitieren.

In einem zweiten Schritt sollen die Gaspreise für den Zeitraum März 2023 bis mindestens April 2024 gedeckelt werden. Dabei soll der Gaspreis für ein Grundkontingent, das 80 Prozent des im September 2022 ermittelten Jahresverbrauchs entspricht, auf zwölf Cent pro Kilowattstunde festgeschrieben werden.

Der Verbrauch oberhalb des Grundkontingents wird dann mit dem vereinbarten Arbeitspreis abgerechnet. Warum wählte die Experten-Kommission 80 Prozent als Grenzwert? Das hängt damit zusammen, dass wahrscheinlich eine Ersparnis beim Gasverbrauch von 20 Prozent notwendig ist, um einer Gasmangellage vorzubeugen.

Zur Förderung der Wettbewerbsfähigkeit deutscher Unternehmen sieht die Experten-Kommission für industrielle Kunden ebenfalls eine Gaspreisdeckelung vor: Für ein Kontingent in Höhe von 70 Prozent des Verbrauches des Jahres 2021 soll der Gaspreis auf sieben Cent pro Kilowattstunde festgeschrieben werden.

Was bedeutet das konkret für einen privaten Haushalt?

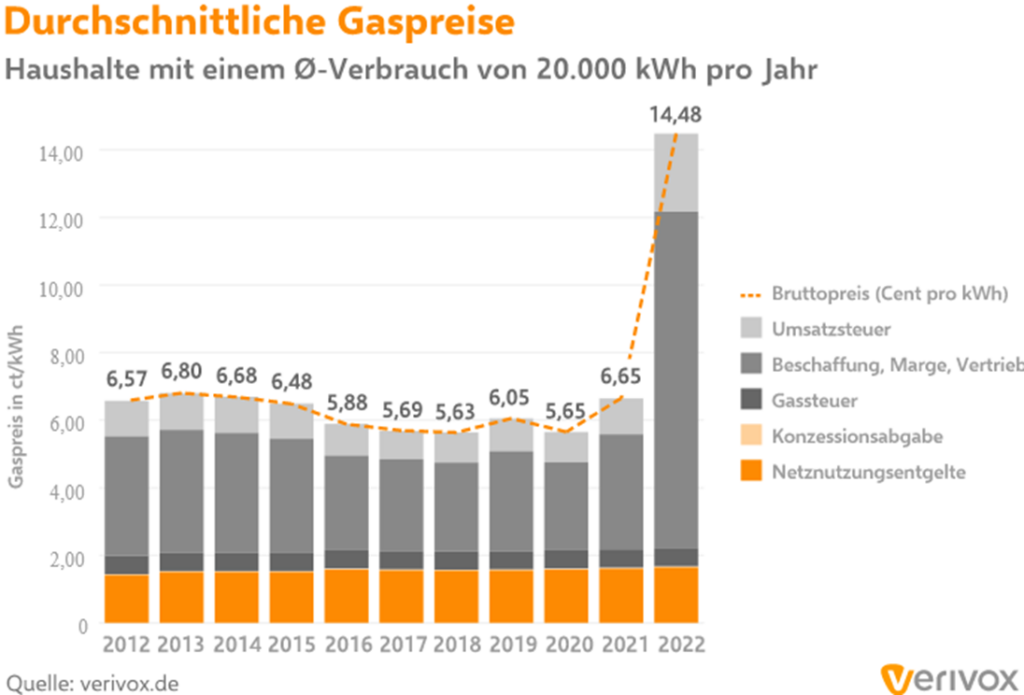

Natürlich variieren die Einsparungen je nach Verbrauchsmenge und vereinbartem Arbeitspreis, jedoch haben wir das vorgeschlagene Entlastungspaket für einen Haushalt mit einem jährlichen Gasverbrauch von 20.000 Kilowattstunden durchgerechnet. Belief sich im Jahr 2021 laut dem Vergleichsportal VERIVOX der Gaspreis auf durchschnittlich 6,65 Cent pro Kilowattstunde, ergaben sich daraus jährliche Kosten in Höhe von 1.330€ (monatlich 110,84€).

Mit einem Anstieg des Gaspreises auf durchschnittlich 14,48 Cent pro Kilowattstunde im aktuellen Jahr, erhöhen sich die Verbrauchskosten 2022 um rund 118 Prozent auf 2.896€ pro Jahr (monatlich 241,33€). Somit spart unser Haushalt im Dezember 2022 durch die erste Stufe des Entlastungspakets schätzungsweise 241,33€ vor Steuern.

Unterstellen wir für das folgende Jahr den aktuellen Gaspreis in Höhe von rund 24 Cent pro Kilowattstunde, würden ohne Gaspreisdeckel die jährlichen Kosten auf 4.800€ ansteigen (monatlich 400€) – das entspricht einem weiteren Anstieg um 66 Prozent gegenüber 2022. Berücksichtigen wir jedoch den geplanten Gaspreisdeckel in unserer Rechnung, würden die jährlichen Gaskosten sogar auf 2.880€ leicht zurückgehen (monatlich 240€). Hält unser Haushalt an seinem Gasverbrauch in Höhe von 20.000 Kilowattstunden fest, würde er durch die Gaspreisbremse 1.920€ in 2023 sparen. Würde der Haushalt es schaffen, seinen Gasverbrauch um zwanzig Prozent zu reduzieren, ließen sich die Jahreskosten weiter auf 1.920€ reduzieren (monatlich 160€).

Gaspreisbremse: Unsere Einschätzung

Eine abschließende Bewertung der vorgeschlagenen Gaspreisbremse fällt uns schwer, da sich die genauen Einspareffekte nur schwer quantifizieren lassen und diese sehr stark von den persönlichen Gaseinsparungen sowie dem künftigen Gaspreis abhängen.

Sicherlich lässt der Vorschlag der Experten-Kommission Raum für Kritik, beispielsweise warum die zweite Stufe erst im März 2023 in Kraft tritt, jedoch sollte man ihr zugutehalten, dass sie vor einem äußerst ambitionierten Ziel stand. Zum einen soll das Maßnahmenpaket spürbare finanzielle Entlastungen erzeugen, um die Kaufkraft der Konsumenten und den sozialen Frieden zu wahren, und zum anderen Sparanreize aufrechterhalten, um eine Gasmangellage in Deutschland zu vermeiden.

Als weitere Nebenbedingung kam hinzu, dass die Maßnahmen schnell und pragmatisch implementiert werden können. Vor diesem Hintergrund bildet der Vorschlag zur Gaspreisbremse einen vielversprechenden Ausgangspunkt, der in den kommenden Wochen weiter ausdifferenziert werden muss. Beispielsweise sollte überlegt werden, wie Verbraucherinnen und Verbraucher, die in der Vergangenheit bereits viel Gas eingespart haben und von der Preisdeckelung relativ weniger stark profitieren, weiter entlastet werden. Eine vollständige soziale Gerechtigkeit herzustellen, stößt jedoch schnell an die Grenzen der Umsetzbarkeit.

Insgesamt dürfte die vorgeschlagene Gaspreisbremse wie das 9€-Ticket und der Tankrabatt die Aufwärtsdynamik der Inflationsrate in Deutschland temporär dämpfen und das Risiko einer ausufernden Inflation senken. Auch wenn in den kommenden Monaten die Weichen für eine Rezession gestellt sind, besteht eine begründete Hoffnung, dass sich die Konjunktur rasch belebt.

Dabei ist die weitere Preisdynamik entscheidend: Sollte sie in den nächsten Monaten zurückgehen, verringert sich der Druck auf die Notenbanken und verflacht den Zinsanpassungspfad. Damit würde der Gegenwind für die Wirtschaft abnehmen und Aktien- und Rentenmärkte könnten sich erholen.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.