Aktienmärkte: Unternehmensgewinne als Fels in der Brandung?

7. Oktober 2022Heute geht es um die Frage, wie stabil die Unternehmensgewinne sind und ob die anstehende Berichtssaison, wie schon im Juli, für steigende Aktienkurse sorgen kann.

Für Börsianerinnen und Börsianer waren die ersten neun Monate des Jahres 2022 einfach nur zum Vergessen.

Restriktivere Geldpolitik, hohe Inflationsraten & Russland-Ukraine-Krieg

Hohe Inflationsraten und die darauf basierende restriktivere Geldpolitik der Notenbanken, die durch den russischen Angriffskrieg gegen die Ukraine ausgelöste Energiekrise und eine sich immer deutlicher abzeichnende globale wirtschaftliche Abschwächung haben den Aktienmärkten heftig zugesetzt. Per Ende September hat der DAX fast 24 Prozent an Wert eingebüßt, der MDAX lag sogar mit 36 Prozent im Minus. Ähnlich sieht es in den USA aus, wo der S&P 500 ebenfalls 24 Prozent und der Technologieindex Nasdaq 32 Prozent verloren haben.

September ist traditionell der schwächste Börsenmonat des Jahres, während der Zeitraum von Oktober bis Dezember von wenigen Ausnahmen abgesehen in der Historie meistens glänzen konnte. Auch in diesem Jahr verliefen die ersten Handelstage im Oktober positiv, und die Aktienmärkte konnten einen Teil ihrer jüngsten Verluste wieder gut machen.

Dennoch bleibt das Umfeld in der nächsten Zeit herausfordernd

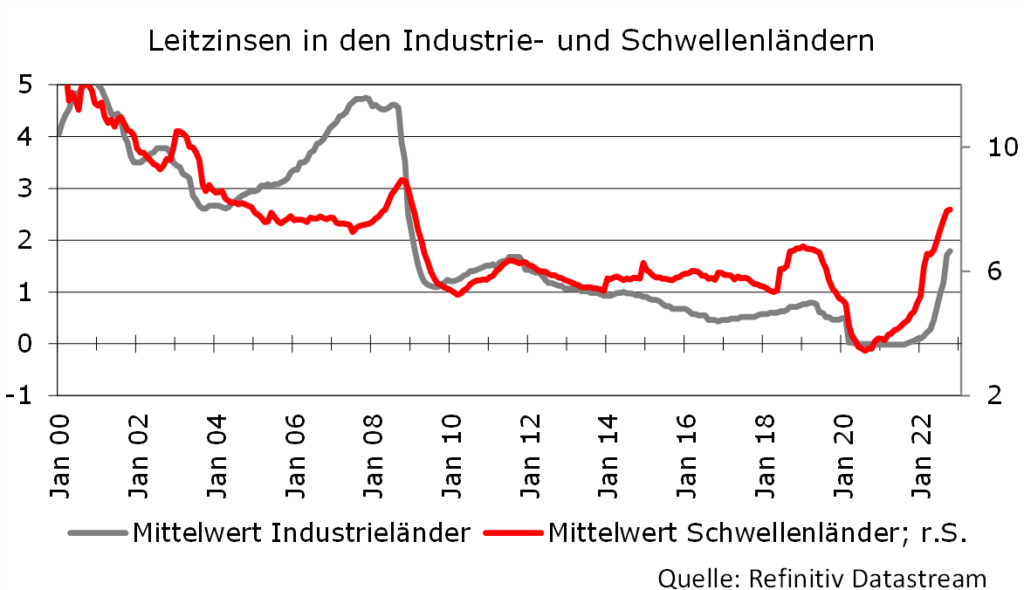

Es ist noch unklar, ob die Märkte ihren Tiefpunkt bereits erreicht haben. Vor allem die Geldpolitik sorgt für anhaltenden Gegenwind, da die Zentralbanken angesichts rekordhoher Inflationsraten die Zinsen so schnell und so stark erhöht haben wie seit mindestens 40 Jahren nicht mehr.

Und ein Ende des Zinserhöhungszyklusses ist noch nicht in Sicht. In der Vergangenheit haben stark steigende Zinsen häufig zu Stress an den Kapitalmärkten und zu Verwerfungen bei der wirtschaftlichen Entwicklung geführt. Beispiele sind die Finanz- und Wirtschaftskrise der Jahre 2008 und 2009, die von steigenden US-Hypothekenzinsen ausgelöst wurde oder die Asien-Krise 1997/98, die auf einer starken Aufwertung des US-Dollar beruhte; daran schlossen sich der Zahlungsausfall Russlands und die Pleite des Hedgefonds Long Term Capital Management 1998 an.

Die jüngsten Turbulenzen an den britischen Anleihe- und Devisenmärkten könnten ein erstes Warnsignal sein, dass das globale Finanzsystem vielleicht doch nicht so widerstandsfähig ist, wie man hofft.

Steigende Zinsen und die Aufwertung des US-Dollar sind eine Herausforderung für die Finanzstabilität – wie häufig, wenn die Zinsen lange niedrig waren und die Risikobereitschaft der Investoren stark angestiegen ist.

Gewinnprognosen der Unternehmen

Obwohl sich die meisten globalen Frühindikatoren in den vergangenen Wochen und Monaten abgeschwächt haben, scheinen viele Unternehmen mit den negativeren Rahmenbedingungen bislang gut zurechtzukommen. Darauf deuten zumindest die Gewinnprognosen der Unternehmen und der sie begleitenden Analysten für dieses und nächstes Jahr hin.

Während die meisten Ökonomen eine deutliche Wachstumsabschwächung bis hin zu einer Rezession für viele Volkswirtschaften im nächsten Jahr prognostizieren, gehen die Unternehmensanalysten für die meisten Länder und Sektoren unbeirrt von weiter steigenden Gewinnen aus. Dabei muss natürlich berücksichtigt werden, dass Volkswirte reale Wachstumsraten prognostizieren, während Analysten nominale Gewinnsteigerungen erwarten, was diese Diskrepanz zu einem gewissen Teil erklären kann.

Allerdings gehen die meisten Ökonomen von – zum Teil deutlich – sinkenden Preissteigerungsraten im nächsten Jahr aus, sodass sich die Lücke zwischen realen und nominalen Daten im Laufe des nächsten Jahres langsam schließen sollte.

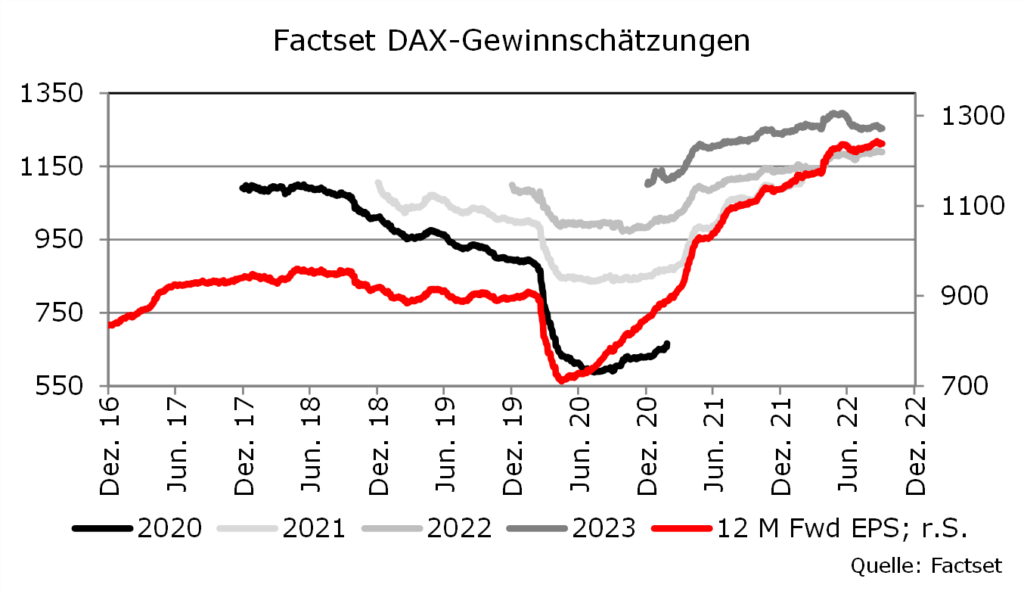

Prognostizierte DAX-Entwicklung in 2023

Für die DAX-Unternehmen werden Gewinnzuwächse von 7,3 Prozent in diesem und weiteren 5,4 Prozent im nächsten Jahr erwartet (Quelle: Factset). Trotz des schwierigen wirtschaftlichen Umfelds wurden die Prognosen für die Gewinne im Jahr 2022 seit Anfang Juli leicht angehoben. Hierfür dürften die Schwäche des Euro und die Erwartung, dass es den Unternehmen auch im dritten Quartal gelungen ist, die höheren Kosten auf die Preise zu überwälzen, eine wesentliche Rolle gespielt haben.

Obwohl die Gewinnprognosen für das Jahr 2023 zuletzt etwas reduziert wurden, scheinen sie uns angesichts der konjunkturellen Risiken zu optimistisch zu sein, sodass wir weitere Anpassungen nach unten erwarten.

Die in Kürze beginnende Berichtssaison für das abgelaufene dritte Quartal dürfte mehr Klarheit bringen, ob die positiven Aussichten für das kommende Jahr aufrechtzuerhalten sind oder nicht. Sollte dies der Fall sein, könnten sich die Aktienkurse in der nächsten Zeit wieder deutlich erholen, selbst eine Jahresendrallye ist dann angesichts der schlechten Stimmung der meisten Marktteilnehmer möglich. Allerdings würden wir im Moment noch zur Vorsicht raten.

Gewinnprognosen für US-Indizes

Für zu optimistisch halten wir auch die Gewinnprognosen für viele US-Indizes, wohl wissend, dass die meisten US-Unternehmen in den vergangenen Jahren äußerst profitabel gewesen sind. Dies ist der entscheidende Grund dafür, dass sich die US-Börsen deutlich besser entwickelt haben als Aktienindizes aus anderen Industrieländern oder aus Emerging Markets.

Auch wenn eine US-Rezession noch längst keine ausgemachte Sache ist, halten wir die Erwartungen für die Unternehmensgewinne dennoch nicht für realistisch. So sollen die Unternehmen im S&P 500 sowohl dieses als auch nächstes Jahr ihre Gewinne um rund acht Prozent steigern. Dabei spielt der Sektor Energie die Hauptrolle, in dem die Gewinne dieses Jahr um fast 150 Prozent zulegen werden, ehe 2023 ein Rückgang von 12 Prozent erwartet wird.

Ließe man die Gewinne der Energieunternehmen aber unberücksichtigt, würde der S&P in diesem Jahr ein Gewinnwachstum von etwa vier Prozent und 2023 von neun Prozent erreichen.

Mit anderen Worten: Trotz einer sich abschwächenden Wirtschaft und eines mit hoher Wahrscheinlichkeit nachlassenden Inflationsdrucks wird für nächstes Jahr ein stärkeres Gewinnwachstum erwartet. Dies ist aus unserer Sicht nicht plausibel.

Noch dramatischer sind die unterschiedlichen Gewinnerwartungen für die Technologieunternehmen. Nachdem Anfang des Jahres ein Gewinnzuwachs von 16 Prozent in diesem und 17 Prozent im nächsten Jahr für die Unternehmen im Nasdaq Composite Index erwartet wurde, wurden die Prognosen bis Anfang Juli auf sechs (2022) bzw. 19 Prozent (2023) angepasst.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Mittlerweile wurden die Prognosen für dieses Jahr auf -1,5 Prozent nach unten revidiert, für nächstes Jahr wird hingegen unverändert mit einem Plus von 19 Prozent gerechnet. Diese Annahmen könnten aus unserer Sicht nur dann eintreten, wenn sich die Wirtschaft im Laufe des Jahres 2023 schnell und stark erholt und es den Unternehmen gleichzeitig gelingt, ihre Gewinnmarge zu erhöhen.

Wenn dies eintreten würde, wäre dies einerseits zwar gut unter Profitabilitätsgesichtspunkten, andererseits aber schlecht in Hinblick auf die Inflation. Denn dann würde es im nächsten Jahr nicht zu einem nachlassenden Preisdruck kommen, sodass die Notenbanken gezwungen wären, die Zinsen noch ein ganzes Stück weiter zu erhöhen. Insofern verspricht die anstehende Berichtssaison die spannendste der vergangenen Jahre zu werden.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.