Shutdown Showdown: USA auf Stand-by

2. Oktober 2025Der aktuelle Government Shutdown, der am 1. Oktober 2025 in Kraft getreten ist, markiert bereits den 15. derartigen Stillstand seit 1981. Anders als bei früheren Episoden stehen diesmal nicht nur haushaltspolitische Differenzen im Mittelpunkt, sondern auch strukturelle Reformen des Regierungsapparats und die Zukunft der Gesundheitsversorgung für Millionen Amerikaner. Während die Kapitalmärkte historisch gesehen solche Regierungsstillstände meist gelassen weggesteckt haben, birgt die aktuelle Situation einige neuartige Risiken, die man genau beobachten sollten.

Eine vorhersehbare Krise zwischen Republikanern und Demokraten

Die Wurzeln des aktuellen Shutdowns liegen in einer bekannten politischen Konstellation: einem geteilten Kongress und unversöhnlichen Positionen zwischen Republikanern und Demokraten. Die Republikaner unter Präsident Trump fordern eine „saubere“ Übergangslösung zur Finanzierung der Regierung bis November, während die Demokraten auf einer Verlängerung der erweiterten Gesundheitssubventionen des Affordable Care Act bestehen, die Ende 2025 auslaufen würden. Diese Subventionen, die seit 2021 Millionen Amerikanern niedrigere Krankenversicherungsprämien ermöglichen, stehen im Zentrum einer Auseinandersetzung um Gesundheitsausgaben in einem Umfang von mehr als einer Billion Dollar über einen Zeitraum von zehn Jahre.

Was den aktuellen Shutdown jedoch von früheren unterscheidet, ist die Androhung dauerhafter Stellenstreichungen durch die Trump-Administration.

Schätzungen zufolge könnten bis zu 750.000 Regierungsangestellte beurlaubt werden; diese erhalten erst wieder Gehalt, wenn der Kongress Mittel bewilligt und der Shutdown endet. Als „essenziell“ eingestufte Mitarbeiter bleiben zwar im Dienst, werden jedoch ebenfalls erst bezahlt, wenn der Kongress eine Finanzierungsvereinbarung erzielt hat. Anders als bei traditionellen Beurlaubungen, die nach Ende des Shutdowns rückgängig gemacht werden, plant das Office of Management and Budget sogenannte „Reductions-in-Force“ (RIFs) – darunter versteht man permanente Entlassungen von Bundesbediensteten, deren Arbeit angeblich nicht mit den Prioritäten des Präsidenten übereinstimmt.

Diese Taktik, die rechtlich umstritten ist und bereits zu Gewerkschaftsklagen geführt hat, verleiht der aktuellen Krise eine neue Dimension, die über herkömmliche Haushaltskämpfe hinausgeht.

Denn der Haushaltschef von Präsident Trump, Russell Vought, verfolgt das Ziel eines schlankeren Staates. Mittelkürzungen kämen ihm von daher mehr als recht.

Kapitalmarktreaktionen: Shutdown versus Schuldenobergrenze

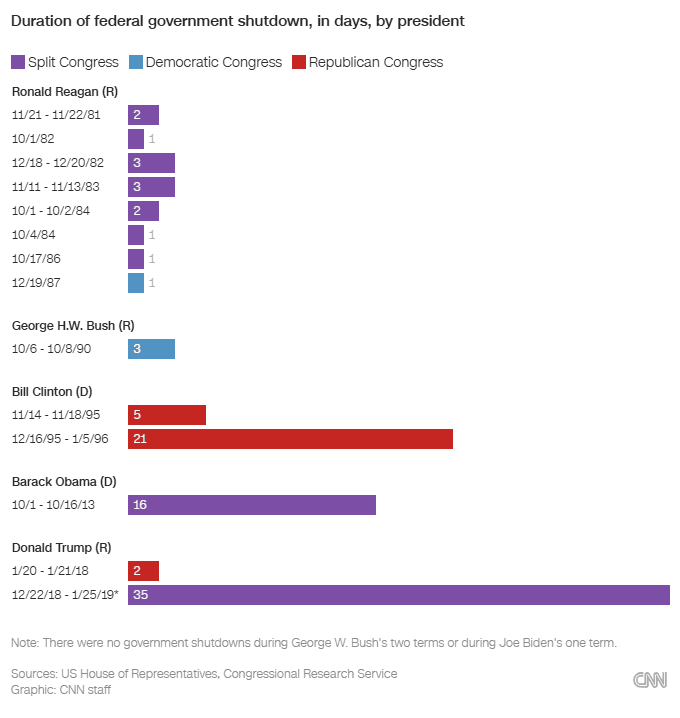

Die Kapitalmärkte haben Government Shutdowns traditionell mit bemerkenswerter Gelassenheit aufgenommen. Eine Analyse der Stillstände seit 1990 zeigt ein überraschendes Muster: In den meisten Fällen verzeichnete der S&P 500 während des Shutdowns positive Renditen. Besonders bemerkenswert war die Performance während des 35-tägigen Shutdowns vom 2. Dezember 2018 bis zum 25. Januar 2019, als der Index trotz (oder vielleicht wegen) der politischen Lähmung um mehr als 10 Prozent zulegte.

Diese wenig intuitive Entwicklung erklärt sich durch mehrere Faktoren:

- Erstens verstehen Marktteilnehmer mittlerweile, dass Shutdowns nur vorübergehende politische Dramen sind, die keinen nachhaltigen Einfluss auf die Unternehmensgewinne haben.

- Zweitens haben sich die Märkte an die wiederkehrende Natur dieser Krisen gewöhnt.

Ein wichtiger Unterschied besteht zwischen einem Government Shutdown und einer Krise um die Schuldenobergrenze (Debt Ceiling). Während ein Shutdown lediglich die Finanzierung nicht-essentieller Regierungsfunktionen stoppt, bedroht eine Debt-Ceiling-Krise die Fähigkeit der USA, ihre bestehenden Schulden zu bedienen, ein Szenario mit potentiell katastrophalen Folgen für die USA und die globalen Finanzmärkte.

Bei dem derzeitigen Shutdown können die USA weiterhin Zinsen und Tilgungen auf ihre Staatsanleihen bezahlen, da die Schuldenobergrenze bereits angehoben wurde.

Eine Debt-Ceiling-Krise hingegen würde erstmals in der modernen Geschichte ein Zahlungsausfall-Risiko für US-Treasuries schaffen. Die wirtschaftlichen Auswirkungen wären entsprechend unterschiedlich: Während Shutdowns typischerweise temporäre BIP-Verluste von 0,1 bis 0,2 Prozentpunkten pro Woche verursachen, die später größtenteils aufgeholt werden, könnte eine Debt-Ceiling-Krise dauerhafte Schäden an der Kreditwürdigkeit der USA und höhere Finanzierungskosten zur Folge haben.

US-Notenbank: Geldpolitik ohne Kompass

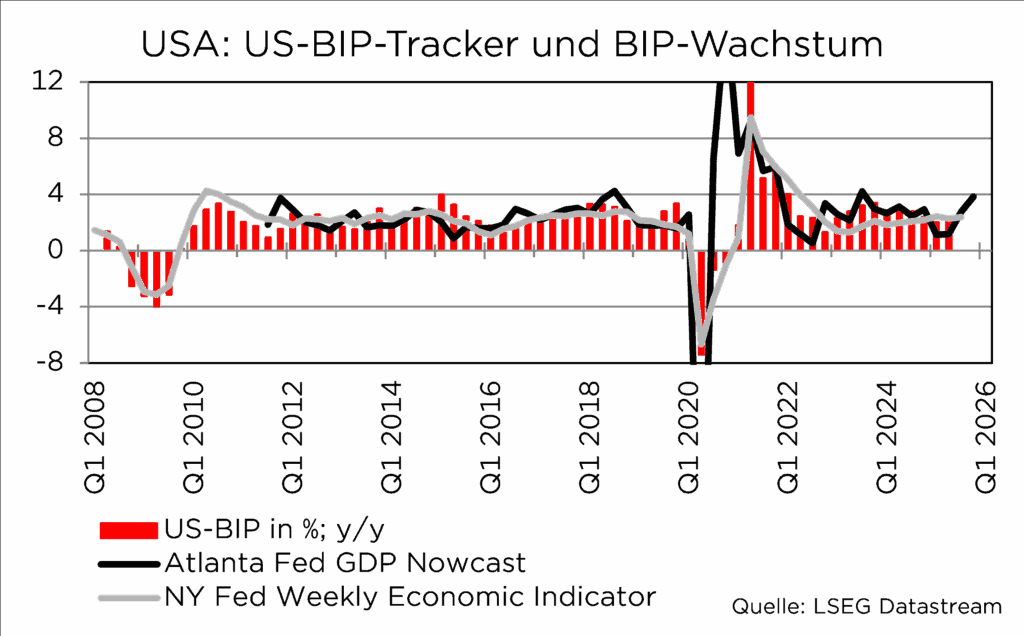

Eine besondere Herausforderung des aktuellen Shutdowns liegt in der Unterbrechung wichtiger Wirtschaftsdatenströme. Das Bureau of Labor Statistics hat bereits angekündigt, während des Shutdowns keine Berichte zu veröffentlichen, was bedeutet, dass der für den 3. Oktober geplante Arbeitsmarktbericht sehr wahrscheinlich ausfallen wird. Auch der monatliche Inflationsbericht des Arbeitsministeriums steht auf der Kippe und damit wichtige Informationen für die Federal Reserve, die am 28./29. Oktober über weitere Zinssenkungen entscheiden muss.

Ein Ausfall wichtiger Statistiken könnte die ohnehin schwierige Balance zwischen Inflationskontrolle und Arbeitsmarktunterstützung weiter erschweren.

Die Fed müsste stärker auf alternative Indikatoren wie den ADP-Beschäftigungsbericht oder die wöchentlichen Arbeitslosenzahlen der Bundesstaaten ausweichen. Historisch haben solche Datenlücken die geldpolitische Handlungsfähigkeit jedoch kaum beeinträchtigt, doch in der aktuellen Situation mit steigender Inflation seit April und einem sich abschwächenden Arbeitsmarkt könnte jede zusätzliche Unsicherheit problematisch werden.

Die direkten Auswirkungen des Shutdowns variieren erheblich zwischen verschiedenen Wirtschaftssektoren.

Besonders betroffen sind Unternehmen, die stark von Regierungsaufträgen abhängig sind. Während des Shutdowns von 2013 beurlaubte beispielsweise der Rüstungskonzern Lockheed Martin 3.000 Mitarbeiter, die in Regierungsgebäuden arbeiteten oder auf staatliche Inspektoren angewiesen waren. Ähnliche Auswirkungen sind diesmal bei Verteidigungsunternehmen und Regierungsdienstleistern zu erwarten. Die Reise- und Tourismusbranche rechnet laut der U.S. Travel Association mit Verlusten von einer Milliarde Dollar pro Woche. Zwar arbeiten TSA-Mitarbeiter und Fluglotsen ohne Bezahlung weiter, doch frühere Shutdowns führten zu Personalausfällen und Verzögerungen an Flughäfen. Die 433 Standorte des National Park Service werden geschlossen, was nicht nur Einnahmeverluste für die Parks selbst, sondern auch für die umliegenden Gemeinden bedeutet, geschätzt bis zu 77 Millionen Dollar täglich. Im Finanzsektor profitieren dagegen oft Anbieter alternativer Datenquellen. Da offizielle Regierungsstatistiken ausfallen, gewinnen private Anbieter wie ADP (Arbeitsmarktdaten) oder Fintech-Unternehmen mit Real-Time-Indikatoren an Bedeutung.

Gesundheitsversorgung als Wahlkampfthema

Der Kern des aktuellen Konflikts liegt nicht nur in haushaltspolitischen Differenzen, sondern in grundsätzlich unterschiedlichen Vorstellungen von Republikanern und Demokraten hinsichtlich der amerikanischen Gesundheitsversorgung. Die erweiterten ACA-Subventionen, um die gestritten wird, haben seit 2021 etwa 24,3 Millionen Amerikanern eine Krankenversicherung ermöglicht, davon erhalten 22,4 Millionen staatliche Zuschüsse. Ohne Verlängerung könnten die durchschnittlichen Eigenkosten von 888 auf 1.904 Dollar jährlich steigen, was laut Congressional Budget Office 4,2 Millionen Amerikaner ihre Versicherung kosten könnte. Besonders brisant ist, dass die betroffenen Wähler oft in politisch umkämpften Staaten leben, wo sowohl Republikaner als auch Demokraten Senatssitze verteidigen oder erobern wollen. Dies erklärt die Vorsicht mancher Republikaner, die fürchten, dass drastisch steigende Versicherungsprämien kurz vor den Zwischenwahlen 2026 politisch schädlich sein könnten.

Während die direkten wirtschaftlichen Auswirkungen des Shutdowns begrenzt bleiben dürften, senden die wiederkehrenden politischen Krisen ein problematisches Signal an die Kapitalmärkte.

Moody’s hatte bereits gewarnt, dass der Shutdown „kreditschädigend“ für die USA wäre und die Schwäche der institutionellen und staatlichen Stärke der USA im Vergleich zu anderen mit AAA bewerteten Staaten unterstreiche. Tatsächlich haben alle drei großen Ratingagenturen in den vergangenen Jahren wiederholt vor den fiskalischen und budgetären Risiken der USA gewarnt. Weitere Herabstufungen könnten die Finanzierungskosten der Regierung erhöhen und die Volatilität an den Finanzmärkten verstärken.

Ausblick: Szenarien und Wahrscheinlichkeiten

Das wahrscheinlichste Szenario ist eine Einigung binnen Tagen oder wenigen Wochen, getrieben durch öffentlichen Druck aufgrund der Auswirkungen auf Bundesbedienstete und wichtige Dienstleistungen. Bereits jetzt zeigen sich erste Risse in den demokratischen Reihen: Drei Senatoren stimmten für den republikanischen Vorschlag, während sechs Demokraten, die im März noch eine Übergangslösung unterstützt hatten, diesmal ablehnten.

Ein längerer Shutdown von mehr als drei Wochen würde jedoch ernsthafte wirtschaftliche Konsequenzen haben. Als Faustregel gilt, dass jede Woche Stillstand das BIP um 0,1 bis 0,2 Prozentpunkte reduzieren könnte. Das Congressional Budget Office berechnete für den 35-tägigen Shutdown von 2018-2019 wirtschaftliche Verluste von 11 Milliarden Dollar, davon 3 Milliarden dauerhaft. Besonders riskant wäre, falls die Trump-Administration tatsächlich massive Entlassungen durchführt. Dies würde nicht nur die Kapazität der Bundesregierung dauerhaft schwächen, sondern könnte auch eine Präzedenz für künftige Shutdowns schaffen und die Grenzen zwischen legislativer und exekutiver Macht neu definieren.

Die aktuelle Marktentwicklung bestätigt einerseits die historische Erfahrung, dass amerikanische Märkte und Wirtschaft solche Government Shutdowns meist glimpflich überstehen.

Die Wahrscheinlichkeit einer raschen Einigung ist hoch, und langfristig haben Shutdowns die Märkte selten nachhaltig geschädigt. Für Investoren mit einem längeren Anlagehorizont bietet die Geschichte daher Grund zum Optimismus. Andererseits weist dieser Shutdown neue Charakteristika auf, von den angedrohten permanenten Stellenstreichungen bis zu den strukturellen Reformen des Regierungsapparats; diese gehen über traditionelle Haushaltskämpfe weit hinaus. Die Kombination aus schwächelndem Arbeitsmarkt, steigender Inflation und nun auch noch ausfallenden Wirtschaftsdaten schafft ein komplexeres Umfeld für die Federal Reserve und die Märkte.

Letztendlich unterstreicht die aktuelle Entwicklung, dass eine Konfrontation in der Haushaltspolitik zwischen den politischen Parteien immer häufiger zu einem Normalfall in der amerikanischen Politik wird.

Was früher eine Ausnahme war, nämlich die absichtliche Inkaufnahme eines finanziellen oder haushaltspolitischen Desasters, ist inzwischen zur Routine geworden. Für internationale Investoren und Partner ist dies ein Signal, dass das politische System der USA zunehmend dysfunktional wird – eine Entwicklung, die langfristig durchaus Auswirkungen auf die globale Rolle der US-Politik und auf die Attraktivität amerikanischer Assets haben könnte. Die unmittelbaren Marktrisiken mögen begrenzt sein, doch die strukturellen Herausforderungen für die amerikanische Demokratie und ihre internationale Glaubwürdigkeit werden mit jedem Shutdown größer.

Foto von Unsplash von Andrew Winkler

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.