Seltene Erden: Europas Window of Opportunity

6. November 2025Trump bewertete sein Treffen mit Xi Jinping in Busan mit „zwölf von zehn Punkten“. Für Europa bedeutet das Resultat faktisch einen einjährigen Aufschub bei Chinas verschärften Seltene-Erden-Kontrollen, ein kurzfristiges Durchatmen, aber kein struktureller Befreiungsschlag. Während Washington unter Nutzung seiner zusätzlichen Verhandlungsmacht über bestehende und drohende Handelszölle agierte, profitiert Brüssel nun indirekt von den amerikanisch-chinesischen Vereinbarungen, ohne selbst nennenswerte Zugeständnisse gemacht zu haben.

Die Botschaft ist eindeutig: Wer über keine eigenen Druckmittel verfügt, ist auf Schützenhilfe angewiesen. Europa steht nun vor der Frage, ob es diese zwölf Monate als Verschnaufpause oder als Weckruf nutzt. Wichtig ist: Der Aufschub löst keinesfalls das Grundproblem der strukturellen Abhängigkeit von chinesischen Rohstoffen.

Die gewonnene Zeit verschafft jedoch Handlungsspielräume

Die gewonnene Zeit verschafft jedoch Handlungsspielräume, die Europa dringend benötigt, um seine Rolle als Hochtechnologiestandort ohne eigene Rohstoffbasis zu behaupten. Wichtig sind jetzt konkrete Schritte, andernfalls droht nach Ablauf der Schonfrist eine Rückkehr zur Zuteilungsökonomie nur dann wahrscheinlich ohne Hilfe von Uncle Sam.

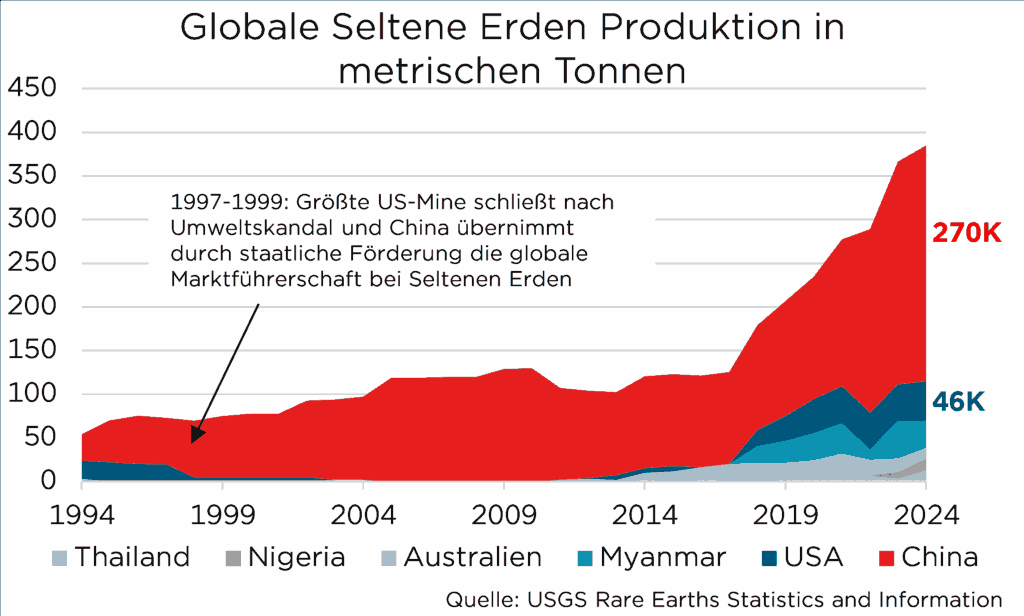

Europa hat die Bedeutung zu lange unterschätzt

Lange Zeit hat Europa die Bedeutung Seltener Erden unterschätzt. Zu verlockend war die Idee, dass sich technologische Abhängigkeiten allein durch Innovation oder Servicekompetenz kompensieren ließen. Die Vorstellung, man könne eine Industriegesellschaft ohne Zugriff auf Rohstoffe organisieren, war ein wohlstandsgetränktes Märchen und China hat uns, höflich ausgedrückt, unsanft geweckt. Heute ist klar:

Ohne Neodym keine Windräder, ohne Dysprosium keine Elektromotoren, ohne Gallium keine Halbleiter, ohne Rhenium keine Triebwerke.

Was auf dem Periodensystem exotisch wirkt, ist in Wahrheit das Fundament moderner Wertschöpfung. China hat das früh erkannt, strategisch geplant und in aller Stille umgesetzt, und zwar über Jahrzehnte hinweg, während der Westen sich in regulatorischen Debatten und Energiepolitik verzettelte.

Das Erwachen kam spät, aber immerhin. Mit dem „Critical Raw Materials Act“ hat die EU erstmals anerkannt, dass Rohstoffpolitik auch Sicherheitspolitik ist. Das Ziel bis 2030 :

- mindestens zehn Prozent des Bedarfs an kritischen Rohstoffen aus eigener Förderung

- 40 Prozent der Weiterverarbeitung in Europa

- 25 Prozent des Bedarfs an kritischen Rohstoffen aus Recycling

- eine Obergrenze von 65 Prozent je strategischem Rohstoff auf jeder relevanten Wertschöpfungsstufe gegenüber einem einzelnen Drittland

Diese Benchmarks markieren einen Bruch mit der reinen Effizienzlogik der vergangenen Jahrzehnte und sind eine Einladung, Resilienz nicht als Kostenfaktor, sondern als Produktionsfaktor zu begreifen.

Auf dem Papier ist das ambitioniert, in der Realität ein Kraftakt.

Denn zwischen Ziel und Umsetzung liegen Bürokratie, Umweltauflagen, fehlendes Kapital und eine in weiten Teilen rohstoffskeptische Bevölkerung.

Europas Aufholjagd gegen die Zeit

Doch die Zeichen stehen auf Wandel. Der Westen formiert sich geschlossen gegen Chinas Dominanz:

- Kanada investiert 6,4 Milliarden kanadische Dollar in 26 neue Rohstoffprojekte und führt die neu gegründete G7 Critical Minerals Production Alliance an

- Schweden meldete 2023 in Kiruna die größte bekannte Lagerstätte Seltener Erden Europas

- In Norwegen, Portugal und Grönland laufen Erkundungsprojekte

Parallel dazu baut die EU systematisch ihre Rohstoffdiplomatie aus. Bereits 14 strategische Partnerschaften wurden unterzeichnet, von Australien und Chile über die Demokratische Republik Kongo bis zur Ukraine. Diese Absichtserklärungen umfassen nicht nur Rohstofflieferungen, sondern auch Verarbeitung, Forschungskooperationen und Nachhaltigkeitsstandards.

Die Zeit spielt jedoch gegen uns.

Vom ersten Bohrloch bis zur funktionierenden Mine vergehen im europäischen Genehmigungssystem oft zehn bis fünfzehn Jahre. Selbst wenn alle Projekte erfolgreich wären, bliebe Europa auf absehbare Zeit importabhängig.

Technologie als Trumpf

Die Antwort liegt in dem, was die EU-Kommission vorsichtig als „Technological Sovereignty“ bezeichnet: Wenn man die Rohstoffe nicht besitzt, muss man sie wenigstens intelligenter nutzen als der Rest der Welt. In genau diesem Feld zeigt Europa, dass es noch mitspielen kann.

Während China auf schiere Mengen setzt, liegt die europäische Stärke in der Effizienz und Ingenieurskunst

Unternehmen wie Siemens, Mahle oder ZF entwickeln magnetfreie Elektromotoren, die ohne Neodym und Dysprosium auskommen, bislang zwei der kritischsten Seltenen Erden für die E-Mobilität.

Noch größer ist das Potenzial im Recycling.

„Urban Mining“ beschreibt den Versuch, Seltene Erden aus Elektroschrott oder Windkraftrotoren zurückzugewinnen. Unternehmen wie Umicore in Belgien investieren in Verfahren, die bei anhaltend hohen Rohstoffpreisen plötzlich profitabel werden und Europa zum Weltmarktführer im Recycling Seltener Erden machen könnten. All diese Entwicklungen zeigen:

Die Antwort Europas ist kein geopolitisches Muskelspiel, sondern eine Technologische.

Statt ausschließlich neue Minen in großem Stil zu eröffnen, arbeitet man daran, die Notwendigkeit neuer Minen zu reduzieren. Effizienz und Ingenieurskunst sind weniger spektakulär, aber langfristig womöglich die nachhaltigere Strategie.

Wenn Märkte Abhängigkeit bepreisen

Die entscheidende Frage ist nun, wie schnell Europas technologische Antworten in der Realwirtschaft ankommen. Hier erweist sich der Kapitalmarkt zunehmend als entscheidender Katalysator und Bewertungsinstanz.

Investoren beginnen, über die Quartalszahlen hinauszublicken und die strategische Resilienz von Geschäftsmodellen zu bewerten.

Unternehmen, die glaubhaft ihre Abhängigkeit von kritischen Rohstoffen reduzieren, beispielsweise durch innovative, magnetfreie Motoren in der Automobilindustrie oder durch geschlossene Recyclingkreisläufe, werden an der Börse mit einem „Resilienz-Aufschlag“ belohnt.

Starke Abhängigkeit von Lieferketten wird eher abgewertet

Umgekehrt wird eine hohe Abhängigkeit von einzelnen Lieferketten, wie sie in Teilen der Windkraftbranche noch besteht, zunehmend als strategisches Risiko eingepreist und mit Bewertungsabschlägen versehen. Der Zielkonflikt zwischen kurzfristiger Effizienz und langfristiger Souveränität wird so direkt an den Kapitalmärkten verhandelt. Damit wandelt sich die Rohstoffpolitik vom operativen Detail zur zentralen Kenngröße für die langfristige Attraktivität eines Investments. Es geht nicht mehr nur um den Wirkungsgrad einer Turbine, sondern um die Widerstandsfähigkeit des gesamten Unternehmens. Für Anleger bedeutet das:

Unternehmen, die ihre Rohstoffabhängigkeit transparent machen und glaubhaft reduzieren, werden zunehmend mit einer Bewertungsprämie belohnt.

Wer hingegen weiterhin kritische Lieferketten ignoriert, muss mit strukturellen Abschlägen rechnen. Die nächsten fünf Jahre werden zeigen, welche europäischen Industrieunternehmen die Transformation zu resilienteren Geschäftsmodellen schaffen und welche in der Abhängigkeitsfalle gefangen bleiben. Rohstoffpolitik ist zur Investmentfrage geworden.

Wir bedanken uns bei Malte Grobrügge für die Unterstützung zu diesem Beitrag

Foto von Unsplash von Javier Allegue Barros

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.