Sell in May an go away? Lieber nicht!

23. Mai 2024Der Mai wird gerne als Wonnemonat bezeichnet. Längere Tage, besseres Wetter sowie Feier- und Brückentage machen ihn für viele zum schönsten Monat des Jahres. An der Börse hingegen genießt der Mai einen zweifelhaften Ruf.

Die bekannte Börsenweisheit „Sell in May an go away“ zeigt, dass viele Anlegerinnen und Anleger nach möglichst einfachen Mustern suchen, um die komplexen Zusammenhänge am Aktienmarkt besser zu verstehen und für die eigenen Anlageentscheidungen zu nutzen. Doch wie relevant und praxistauglich ist dieses Sprichwort heute noch?

Einfache Regeln führen an der Börse selten zum Erfolg

Das Sprichwort „Sell in May and go away“ geht auf die Beobachtung zurück, dass die Aktienmärkte in den Sommermonaten tendenziell schlechter abschneiden. Die Idee ist, dass Anlegerinnen und Anleger ihre Aktienbestände im Mai verkaufen und bis zum Herbst, also bis Ende September oder Anfang Oktober, aus dem Markt aussteigen. Hintergrund dieser Strategie sind historische Kursbewegungen, die belegen, dass die Renditen in den Sommermonaten häufig niedriger sind als in den übrigen Monaten des Jahres.

Die historische Performance von Aktienmärkten

Ein Blick auf die Performance der internationalen Aktienmärkte zeigt, dass in den meisten dieser Märkte die Renditen zwischen November und April signifikant höher waren als zwischen Mai und Oktober. Diese saisonale Anomalie war in vielen Regionen der Welt zu beobachten, insbesondere in Europa.

Theorien für saisonale Unterschiede

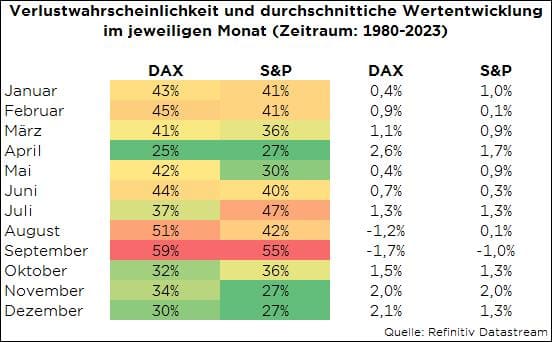

Zur Erklärung dieses Musters gibt es verschiedene Theorien, z.B. eine geringere Handelsaktivität in den Sommermonaten oder Gewinnmitnahmen nach einem guten Jahresbeginn. Doch weder die saisonalen Muster noch die Theorien, die sie erklären sollen, sind wirklich überzeugend. In der folgenden Tabelle haben wir die Verlustwahrscheinlichkeiten und die durchschnittliche Wertentwicklung des DAX und S&P 500 Index für den Zeitraum von Januar 1980 bis Dezember 2023 dargestellt:

Man sieht sofort, dass der Mai an sich in den letzten 44 Jahren kein schlechter Börsenmonat war. Im Gegenteil:

- Für den S&P 500 ist der Mai mit einer durchschnittlichen Verlustwahrscheinlichkeit von nur 30 Prozent sogar der viertbeste Monat des Jahres, nur im April, November und Dezember gab es im betrachteten Zeitraum auf Monatssicht noch weniger Verluste.

- Beim DAX hingegen gehört der Mai zwar zu den schwächeren Monaten, die Verlustwahrscheinlichkeit ist aber kaum höher als in anderen Monaten. Unterteilt man den Betrachtungszeitraum in vier Dekadenblöcke, wird noch deutlicher, dass das Sprichwort „Sell in May“ wenig erfolgversprechend ist. So gehörte der Mai zwischen 1990 und 1999 beim DAX zu den besten Anlagemonaten, beim S&P war nur der Dezember etwas besser als der Mai.

Die „Sell in May“-Strategie ist also definitiv keine Erfolgsgarantie.

Warum die Strategie nicht mehr funktioniert?

Die Finanzmärkte sind in den vergangenen Jahrzehnten komplexer und globaler geworden. Moderne Handelstechnologien und der Zugang zu Echtzeitinformationen haben dazu geführt, dass saisonale Effekte weniger ausgeprägt sind als früher. Zudem hat die expansive Geldpolitik der Zentralbanken seit der Finanzkrise 2008 dazu beigetragen, dass historische Muster nicht mehr verlässlich sind.

Wer dennoch sein Glück mit saisonalen Mustern versuchen möchte, könnte auf eine schwache Kursentwicklung im August und September setzen.

Allerdings gilt zu beachten, dass bei häufigem Ein- und Ausstieg Transaktionskosten und Steuern die möglichen Gewinne schmälern können. Insofern sollte man sich gut überlegen, ob man dem Aktienmarkt wirklich für zwei Monate den Rücken kehren will, zumal ein Ausstieg auf dem Hoch und ein Wiedereinstieg auf dem Tief so gut wie nie gelingt. Langfristig orientierte Anleger, die auf eine Buy-and-Hold-Strategie setzen, könnten daher besser fahren, wenn sie Marktverzerrungen und kurzfristige Schwankungen einfach ignorieren.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Umfeld für Aktien bleibt positiv: DAX 30.000 bis Ende 2030 möglich

Der Mai 2024 war bisher ein sehr guter Aktienmonat. Die meisten Indizes konnten zwischen drei und sieben Prozent zulegen und damit die Kursverluste aus dem April mehr als ausgleichen. Grund hierfür sind die positiven Rahmenbedingungen. So hat die Berichtssaison für das erste Quartal gezeigt, dass die meisten Unternehmen besser als erwartete Gewinne erwirtschaftet haben.

Welche Unternehmen schnitten besonders gut ab?

Dies gilt sowohl für die USA (S&P 500: 82 Prozent positive Überraschungen) als auch für Europa (DAX: 60 Prozent, Euro Stoxx 50: 79 Prozent, Stoxx 50: 82 Prozent). Vor allem die großen US-Technologieunternehmen haben sich wieder einmal als wahre Gelddruckmaschinen erwiesen. Mit Nvidia legte gestern Abend das letzte große US-Technologieunternehmen seine Zahlen vor und obwohl die Erwartungen sehr hoch waren, konnte das Unternehmen diese erneut deutlich übertreffen.

Bei Netflix sah es anders aus

Nicht immer wurden die guten Zahlen sofort honoriert, so brach der Aktienkurs von Netflix unmittelbar nach der Veröffentlichung der Q1-Ergebnisse trotz übertroffener Erwartungen um mehr als neun Prozent ein. Mittlerweile ist diese Lücke allerdings wieder geschlossen und die Aktie hat ein neues Rekordhoch erreicht.

Es zeigt sich, dass Geduld an der Börse unerlässlich ist und sich fast immer auszahlt.

Die höheren Gewinne werden vor allem von US-Unternehmen genutzt, um den Rückkauf eigener Aktien zu forcieren. Allein im ersten Quartal haben die S&P 500-Unternehmen eigene Aktien im Wert von mehr als 180 Milliarden US-Dollar zurückgekauft. Bis zum Jahresende soll dieser Wert auf über 900 Mrd. US-Dollar steigen, für 2025 wird ein Rückkaufvolumen von rund 1,1 Bio. US-Dollar erwartet.

Was wir aus den Rückkäufen schließen?

Das wären jährliche Zuwächse von jeweils rund 15 Prozent. Die „Rückkaufkönige“ sind dabei zweifellos die großen Technologieunternehmen, allen voran Apple, das bei der Vorlage der Quartalszahlen ein Aktienrückkaufprogramm in der Rekordhöhe von 110 Mrd. US-Dollar angekündigt hat. Für Investoren lässt sich daraus eine einfache Schlussfolgerung ziehen: Wenn diejenigen, die ihr Unternehmen am besten kennen, dessen Aktien kaufen, warum sollte man das nicht auch tun?

Die weiteren Aussichten bleiben auch für den DAX gut.

Die Berichtssaison ist so positiv verlaufen, dass die Unternehmensanalysten ihre Gewinnerwartungen für das Jahr 2024, die seit letztem Sommer fast kontinuierlich nach unten korrigiert wurden, wieder nach oben revidiert haben. So gehen sie nun von einem Gewinnwachstum von sieben Prozent in diesem Jahr aus, dem im nächsten Jahr ein weiteres Plus von gut zehn Prozent folgen soll. Trotz der guten Kursentwicklung in diesem Jahr ist der DAX mit einem KGV von 12,5 immer noch recht günstig bewertet, so dass unser zuletzt angehobenes Jahresendziel von 19.500 Punkten bald erreicht werden könnte.

Wie könnte es danach weitergehen?

Unter der Annahme, dass sich die Konjunktur etwas erholt, die Inflationsrate zurückgeht und die Zinsen leicht sinken, könnte der DAX bis Ende 2025 auf über 22.000 Punkte steigen. Bleiben größere Krisen aus, könnte der Index bis 2030 sogar auf rund 30.000 Punkte steigen. Für den S&P 500 würde dies analog Kursziele von 6.200 Punkten bis Ende 2025 und knapp 10.000 Punkten bis 2030 bedeuten. Mit anderen Worten: Investiert bleiben!

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.