Schlafwagen gegen Rennwagen: Die Geldpolitik crasht den Rentenmarkt

17. Juni 2022Wir befinden uns im Jahr 2022 n. Chr. Die ganze Welt ist von Zinsen erhöhenden Notenbanken besetzt… Die ganze Welt? Nein! Eine von unbeugsamen Mitgliedern der Europäischen Zentralbank bevölkerte Region hört nicht auf, Widerstand zu leisten. Aber wie lange noch?

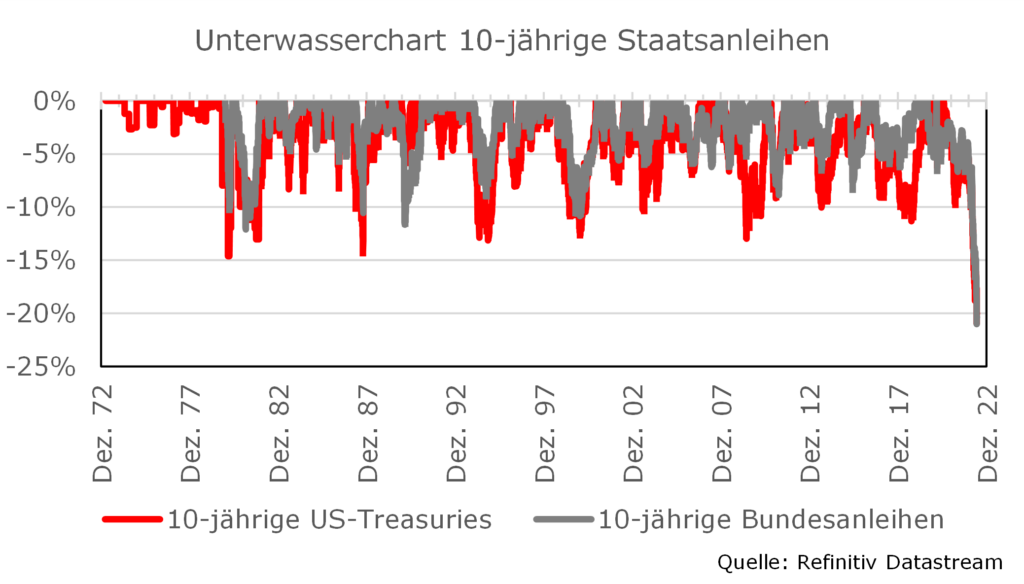

An den internationalen Anleihemärkten erleben wir derzeit eine denkwürdige Entwicklung. Nach unseren Berechnungen ist es niemals zuvor – zumindest soweit unsere Daten zurückreichen – zu einem derartigen Absturz bei den Anleihekursen gekommen, wie es im Moment zu beobachten ist. Bundesanleihen und US-Treasuries mit einer Restlaufzeit von zehn Jahren haben seit Jahresbeginn 16 Prozent an Wert eingebüßt. Im Unterwasserchart, der den aktuellen Kurswert dem zuvor erreichten Höchstwert gegenüberstellt, beläuft sich das Minus sogar auf gut 20 Prozent. Und auch bei den Euro-Staatsanleihen mit einer Restlaufzeit von fünf bis sieben Jahren sowie Euro-Unternehmensanleihen (drei bis fünf Jahre) sieht es nicht viel besser aus.

Ursache für den Crash am Rentenmarkt ist die Geldpolitik der Notenbanken

Zu lange hatten die US Federal Reserve und die Europäische Zentralbank gehofft, dass der starke Inflationsanstieg nur von kurzer Dauer sein und quasi von selbst wieder verschwinden würde. Diese Fehleinschätzung rächt sich nun, da sich zeigt, dass die Inflationsrate für eine längere Zeit weit über der Zielmarke von zwei Prozent verharrt und die Gefahr einer Lohn-Preis-Spirale immer größer wird.

Nicht, dass wir uns hier als Besserwisser präsentieren wollen: Auch wir sind lange Zeit fälschlicherweise davon ausgegangen, dass der Preisdruck in diesem Jahr nachlassen wird. Doch seit dem Beginn des Krieges zwischen Russland und der Ukraine und mit den neuen Corona-Beschränkungen in China wurde klar, dass Energie- und Nahrungsmittelpreise weiter ansteigen würden und Rohstoffe und Vorleistungsgüter knapp bleiben. Spätestens seitdem zeichnete sich deutlich ab, dass sich alle Bestandteile des Warenkorbes verteuern – und eben nicht nur Energie.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Fed und EZB nahmen sich zu viel Zeit

Doch statt mit der Geldpolitik schnell und entschlossen gegenzusteuern, haben sich Fed und EZB zu viel Zeit gelassen, um die Situation zu analysieren und zu diskutieren. Die Folge: Beide Zentralbanken befinden sich weit „behind the curve“, die Zinsen sind angesichts der hohen Inflation viel zu niedrig.

Wann werden die Zinsen erhöht?

Vor allem die EZB befindet sich weiterhin im „Schlafwagenmodus“. Zwar hat der EZB-Rat auf seiner letzten Sitzung angekündigt, dass er beabsichtigt, die Zinsen im Juli das erste Mal seit dem Jahr 2011 wieder zu erhöhen, allerdings soll es nur einen kleinen Schritt von 25 Basispunkten geben.

Angesichts einer Inflationsrate in der Eurozone von zuletzt 8,1 Prozent (den höchsten Wert verzeichnet Estland mit 20 Prozent, in vier anderen Ländern liegt die Preissteigerungsrate über zehn Prozent), fragt man sich, warum die EZB so zögerlich agiert. Die Erklärung von EZB-Präsidentin Lagarde, dass es international geübte Praxis sei, einen Zinserhöhungszyklus mit einem kleinen Schritt zu beginnen, überzeugt uns jedenfalls nicht.

Die Schweizerische Notenbank SNB zeigt mit ihrer Zinsanhebung um 50 Basispunkte jedenfalls, dass es auch anders geht. Immerhin wird seitens der EZB in Aussicht gestellt, dass es auf der September-Sitzung einen größeren Zinsschritt geben könnte, wenn sich die mittelfristigen Inflationsaussichten bis dahin nicht verbessert haben.

Da wir davon ausgehen, dass die Inflationsrate auch im Spätsommer immer noch bei knapp acht Prozent liegen wird, halten wir dann eine Erhöhung von 50 Basispunkten für sehr wahrscheinlich. Auch auf den nächsten beiden geldpolitischen Sitzungen der EZB am 27. Oktober und am 15. Dezember dürften weitere Zinserhöhungen beschlossen werden, sodass der Hauptrefinanzierungssatz am Jahresende 1,25 bis 1,5 Prozent betragen dürfte – wenn (und das ist ein großes wenn) die EZB aus Rücksichtnahme auf die Länder der europäischen Peripherie nicht doch wieder ein zaghafteres Vorgehen beschließt.

Schwäche der Währungs- und Schuldenunion

Die Reputation der EZB und damit des Euro leidet derzeit ohnehin schon beträchtlich, weil sich die Notenbank in dieser Woche gezwungen sah, eine außerplanmäßige Sondersitzung einzuberufen. Grund hierfür war der deutliche Renditeanstieg bei Staatsanleihen vor allem aus Italien, aber auch aus Griechenland, Spanien und Portugal.

Dass die italienischen Anleiherenditen stärker ansteigen als die deutschen, ist in der gegenwärtigen Situation wenig verwunderlich angesichts einer Staatsschuldenquote von 150 Prozent und der Tatsache, dass die EZB ihre Anleihekaufprogramme PEPP und APP beendet. Dadurch fällt der größte Nachfrager nach italienischen Staatsanleihen weg, sodass auch viele andere Anleger, die bisher im Windschatten der EZB agiert haben, die Finger von diesen Papieren lassen.

Dass sich die EZB gezwungen sieht, noch vor der ersten Zinserhöhung bereits über ein neues Notfallprogramm nachzudenken, ist ein Armutszeugnis.

Dies offenbart die fundamentale Schwäche der Währungs- und Schuldenunion, die in den vergangenen zehn Jahren durch die diversen Anleihekaufprogramme kaschiert worden ist.

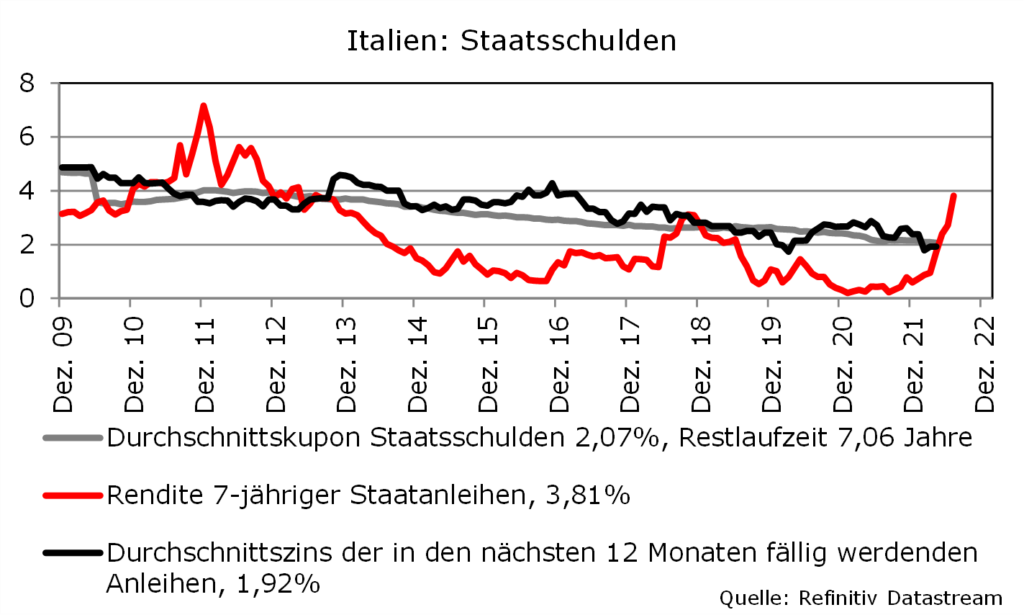

Zinsen für italienische Staatsanleihen

Die Ankündigung eines neuen geldpolitischen Instrumentariums, dessen konkrete Ausgestaltung derzeit noch offen ist, halten wir zum gegenwärtigen Zeitpunkt zudem für unnötig, da sich aus unserer Sicht keine Refinanzierungsprobleme des italienischen Staates erkennen lassen. Die EZB spricht zwar davon, dass der Renditeaufschlag fundamental nicht gerechtfertigt sei, doch kommt eine solche Aussage einem Anmaßen von Wissen gleich.

So beträgt der durchschnittliche Zins für die ausstehenden italienischen Staatsanleihen in Höhe von 2,3 Billionen Euro 2,07 Prozent bei einer durchschnittlichen Restlaufzeit von gut sieben Jahren. Da in den kommenden 12 Monaten rund 340 Milliarden Euro refinanziert werden müssen, würde selbst bei einem dauerhaften Renditeanstieg auf vier Prozent der Durchschnittszins auf alle Staatsschulden bis zum Jahresende nur auf rund 2,3 Prozent ansteigen.

Kein Szenario einer neuen Staatsschuldenkrise in Italien

Klettern die Renditen auf fünf oder sechs Prozent verteuert sich die durchschnittliche Refinanzierung auf 2,5 bzw. 2,6 Prozent. So unschön diese Entwicklung für den italienischen Finanzminister ist, lässt sich daraus noch kein Szenario einer neuen Staatsschuldenkrise ableiten, schließlich hat Italien 2016 im Durchschnitt noch gut drei Prozent für die Schuldenaufnahme bezahlen müssen.

Dass ein neues Anleihekaufprogramm aufgelegt und Ländern zugutekommen soll, die im Vergleich zu Deutschland zudem ein höheres Wirtschaftswachstum aufweisen, halten wir ebenfalls für nicht schlüssig. So prognostiziert die EU-Kommission für Deutschland ein durchschnittliches Wirtschaftswachstum von 2,0 Prozent für die nächsten beiden Jahre; für Italien werden dagegen 2,2 Prozent, für Spanien 3,7 Prozent, für Portugal 4,3 Prozent und für Griechenland 3,3 Prozent Wirtschaftswachstum erwartet.

Von daher halten wir die Beschlüsse des EZB-Rates zum gegenwärtigen Zeitpunkt für falsch und überflüssig.

Das Vertrauen in den Euro dürfte mit diesen Maßnahmen eher beschädigt als gestärkt werden.

US-Notenbank erhöhte den Leitzins

Im Unterschied zur EZB hat die US-Notenbank ihren Fehler erkannt und mittlerweile den geldpolitischen Turbo gezündet. Fed-Präsident Powell ist damit aus dem Schlafwagen aus- und in den Rennwagen eingestiegen. Nachdem man den Leitzins im März um 25 Basispunkte erhöht hat, folgte im Mai eine Anhebung der Fed Funds Rate um 50 Basispunkte.

Am 15. Juni 2022 hat man dann nochmal nachgelegt und den Leitzins um weitere 75 Basispunkte erhöht, sodass dieser jetzt bei 1,5 bis 1,75 Prozent liegt. Und das ist noch lange nicht das Ende der Fahnenstange: Die Fed-Mitglieder gehen mittlerweile von weiteren Zinserhöhungen von 175 Basispunkten bis zum Jahresende aus, wobei dies an die Voraussetzung geknüpft ist, dass die Inflationsrate in der zweiten Jahreshälfte deutlich zurückgeht.

In ihren makroökonomischen Projektionen geht die Fed davon aus, dass die PCE-Inflationsrate bis zum Jahresende auf 5,2 Prozent und die Kerninflationsrate auf 4,3 Prozent sinkt. Das wird ein schwieriges Unterfangen sein; wir rechnen damit, dass die Inflationsrate am Jahresende immer noch bei rund sechs Prozent liegt. Allerdings könnte die Kerninflation bis dahin die Zielmarke der Fed erreichen oder sogar leicht unterschreiten.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Was würde dies für die Geldpolitik der amerikanischen Zentralbank bedeuten?

Da Fed-Präsident Powell auf seiner Pressekonferenz mehr als deutlich gemacht hat, dass es für die Notenbank essentiell ist, die Inflationsrate wieder Richtung zwei Prozent zu bewegen und alle anderen Ziele hinter dieser Aufgabe zurückstehen, rechnen wir auch für die nächste FOMC-Sitzung am 26. und 27. Juli 2022 mit einer Zinserhöhung von 75 Basispunkten.

Denn im Unterschied zu 1994, als die Notenbank nach einer Erhöhung von 75 Basispunkten die Zinsen auf der nächsten Sitzung „nur“ um 50 Basispunkte anhob, ist dieses Mal die Preissteigerungsrate wesentlich höher (damals gut zwei, heute gut sechs Prozent), während die Arbeitslosenquote deutlich geringer ist (damals 5,5, heute 3,6 Prozent). Am Jahresende dürfte der US-Leitzins dann in einer Spanne von 3,50 bis 3,75 Prozent liegen und im nächsten Jahr auf gut vier Prozent angehoben werden. Eine günstigere Entwicklung der Kerninflationsrate dürfte auf dieses Szenario solange keine Auswirkungen haben, solange die Gesamtinflationsrate nicht ebenfalls deutlich sinkt.

Was bedeutet diese Entwicklung für die Anleihemärkte?

Für die Anleihemärkte zeichnet sich von daher noch keine Entspannung ab. Zwar haben die Kapitalmarktrenditen mittlerweile einen guten Teil der zu erwartenden geldpolitischen Zinswende in den Kursen vorweggenommen, dennoch ist die Rendite 2-jähriger US-Treasuries gemessen an den Leitzinserwartungen noch etwa 60 Basispunkte zu niedrig. Da am Ende des Zinserhöhungszyklusses die Zinsstrukturkurve (der Renditeabstand zwischen Staatsanleihen mit zehn- und zweijähriger Restlaufzeit) meistens sehr flach ist, sollte auch die Rendite für 10-jährige US-Treasuries noch Richtung vier Prozent ansteigen.

Übertragen auf die Zinsprognose für zehnjährige Bundesanleihen dürften diese bei weiteren Leitzinserhöhungen durch die EZB im nächsten Jahr auf zwei oder sogar 2,5 Prozent ebenfalls noch auf zwei Prozent oder etwas darüber ansteigen.

Mit anderen Worten: Auch wenn die Kurse am Rentenmarkt für Neuengagements mittlerweile wieder deutlich attraktiver geworden sind, ist es für einen Einstieg im Moment noch zu früh.

Erst wenn sich abzeichnet, dass der Zinserhöhungszyklus seinen Zenit erreicht hat, wird der Rentenmarkt und insbesondere der Kauf von Anleihen mit längeren Restlaufzeiten wieder attraktiv. Bis dahin sollte man noch abwarten.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.