Private Markets für alle? Worum es bei ELTIF 2.0 geht

20. November 2025European Long Term Investment Funds (ELTIFs) öffnen Privatanlegern den Zugang zu einem Markt, der bisher vor allem institutionellen Investoren vorbehalten war: Private Markets. Damit sind Investitionen außerhalb öffentlicher Börsen gemeint. Die Hauptsegmente sind Private Equity (Beteiligungen an nicht börsennotierten Unternehmen), Private Debt (Fremdkapitalfinanzierungen außerhalb des Bankensektors), Infrastrukturprojekte und Immobilien.

Im Vergleich zu börsennotierten Anlagen bieten sie höhere Renditechancen bei geringerer Liquidität und höheren Risiken. Die Bewertung erfolgt seltener und weniger transparent. Manche sehen in ELTIFs bereits „die neuen ETFs“ und sprechen von einer Demokratisierung der Private Markets.

Doch sind ELTIFs tatsächlich für die breite Masse geeignet?

Ein genauer Blick auf Chancen und Grenzen ist notwendig.

ELTIF 2.0: Was sich geändert hat

ELTIFs existieren bereits seit 2015. Die Europäische Union etablierte damals einen verbindlichen regulatorischen Rahmen, der diese Produkte zu beaufsichtigten Finanzinstrumenten machte. Der Gesetzgeber beschränkte beispielsweise die Verschuldungsmöglichkeiten zur Risikominimierung und definierte Diversifikationsstandards, um Totalverluste zu vermeiden.

Das Ziel war die Renditechancen der Private Markets mit der Sicherheitsarchitektur EU-regulierter Investmentfonds zu kombinieren.

Damit wollte man sich bewusst von den geschlossenen Fondskonstruktionen der 2000er Jahre distanzieren, die während der Finanzkrise größtenteils scheiterten. In der Realität entwickelten sich ELTIFs jedoch zu einem Anlageinstrument für Vermögende: Die Mindestzeichnungssumme lag bei 10.000 Euro, und Anleger mit weniger als 500.000 Euro Vermögen durften höchstens zehn Prozent ihres Portfolios investieren.

Die überarbeitete ELTIF 2.0-Regulierung brachte 2024 eine grundlegende Neugestaltung des rechtlichen Rahmens.

Sowohl die Vermögensuntergrenze als auch die verpflichtende Mindestzeichnungssumme wurden abgeschafft. Anleger können nun deutlich flexibler in ELTIFs investieren. Parallel dazu erhielten Asset Manager wesentlich mehr Gestaltungsfreiheit bei der Produktentwicklung, etwa durch vereinfachte Fund-of-Funds-Strukturen und flexiblere Diversifikationsmöglichkeiten.

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Semi-liquide: Der goldene Mittelweg?

Wenn exklusive Finanzprodukte für breitere Anlegerschichten zugänglich werden, entstehen schnell Erwartungen an hohe Renditen. Doch die Logik „Was für institutionelle Investoren funktioniert, muss auch für Privatanleger gewinnbringend sein“ greift zu kurz. Entscheidend ist nicht nur die Rendite, sondern ob Privatanleger mit der Struktur und den damit verbundenen Risiken vertraut sind.

ELTIF und ETF ist nicht das Gleiche

Trotz ihrer begrifflichen Ähnlichkeit sind ETFs (Exchange Traded Funds) und ELTIFs grundverschieden: ETFs bieten maximale Flexibilität, einfache Handelbarkeit und große Transparenz, während ELTIFs Private-Markets-Renditen gegen Liquiditätsverzicht versprechen.

Die Frage ist, welches Instrument zu den Bedürfnissen und Erfahrungen des jeweiligen Anlegers passt.

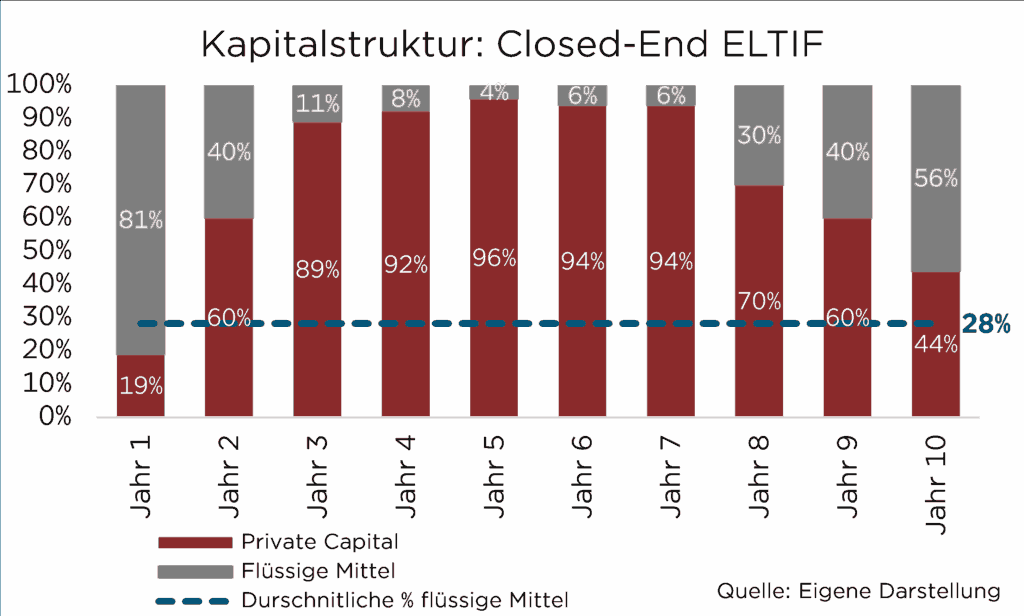

Die ELTIF-Landschaft durchläuft gerade eine strukturelle Neuausrichtung. Die ersten ELTIFs orientierten sich noch stark an traditionellen geschlossenen Private-Equity-Fonds, die Anlegerkapital kompromisslos über zehn oder mehr Jahre ohne jede Rückgabemöglichkeit binden. Das Geld kann oft nur bei der Fondsgründung zugesagt werden und wird dann schrittweise über fünf bis sechs Jahre abgerufen. Für institutionelle Investoren ist dieses Modell Routine, sie haben entsprechende Planungsprozesse und Erfahrungen.

Für Privatanleger sind ELTIFs noch unbekannt und in der Praxis kaum handhabbar, da Kapitalströme akribisch vorausgeplant werden müssen.

Die Moonfare-Pleite illustriert dieses Dilemma: Die Private-Markets-Plattform bot Privatanlegern „echte“ institutionelle Fondsstrukturen an, musste ihren ELTIF aber nach einem Jahr mangels Nachfrage abwickeln. Die Branche erkannte: Privatanleger sind mit geschlossenen Strukturen nicht vertraut. Semi-liquide Strategien sind der praktikablere Einstieg.

Hier kommen die neuen Evergreen-ELTIFs ins Spiel.

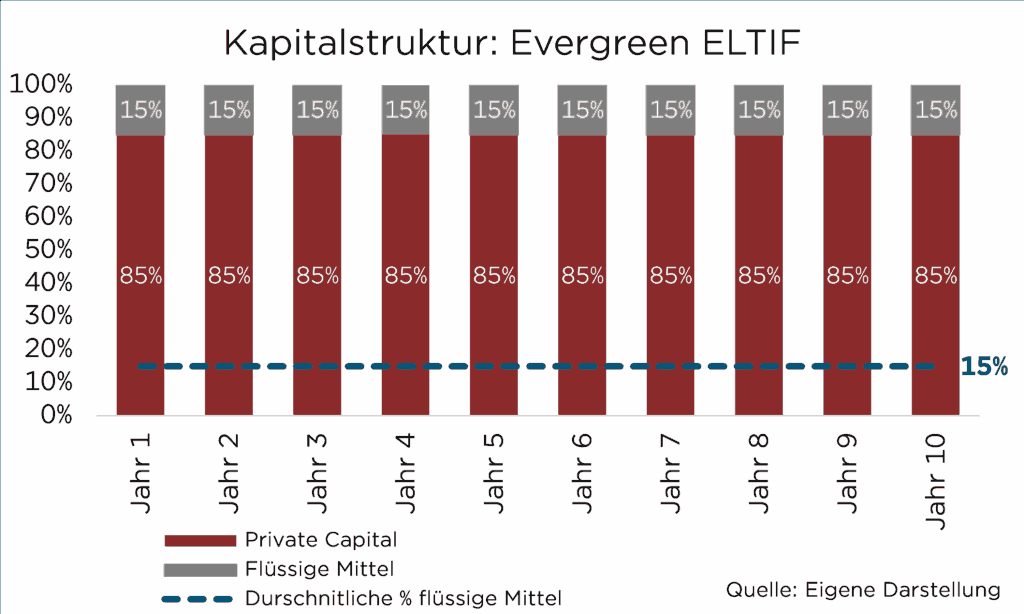

Diese semi-liquiden Strukturen kombinieren Zugang zu Private Markets mit quartalsweisen Rückgabefenstern. Der Preis dafür: Etwa 10 bis 20 Prozent des Portfolios müssen als Liquiditätspuffer vorgehalten werden, anstatt vollständig investiert zu sein.

Für die meisten Privatkunden ist dieser Trade-off jedoch attraktiv.

Sie sind bereit, auf ein bis zwei Prozentpunkte Performance zu verzichten, wenn sie dafür die Gewissheit haben, bei Bedarf aussteigen zu können. Obwohl Evergreen-ELTIFs formal unbefristet angelegt sind, ist die Idee dahinter, quasi eine unbegrenzte Laufzeit zu haben. Im Gegensatz zu traditionellen Closed-End-Fonds, die Kapital schrittweise über Jahre abrufen, können Evergreen-Strukturen das Anlegerkapital sofort vollständig investieren, abzüglich des Liquiditätspuffers.

Diese Flexibilität kommt mit Redemption Gates – Begrenzungen, die greifen, wenn zu viele Anleger gleichzeitig aussteigen wollen.

Typischerweise dürfen nur etwa fünf Prozent des gesamten Fondsvolumens pro Quartal zurückgegeben werden. In ruhigen Marktphasen funktioniert das gut: Anleger können flexibel aussteigen, wenn sie das Kapital benötigen. In turbulenten Zeiten jedoch schließen sich die Gates automatisch. Der Vorwurf der „Scheinliquidität“ ist dabei durchaus berechtigt: Theoretisch können die Rückgabefenster jederzeit geschlossen werden, womit das vermeintlich semi-liquide Produkt faktisch illiquide wird.

Jedoch bewahrt das Gating Privatanleger vor emotionalen Panikverkäufen und schützt die Fondsstrategie.

Ohne Gates müsste der ELTIF-Manager in Stresssituationen Private-Market-Assets unter Zeitdruck und mit erheblichen Abschlägen verkaufen, um den Liquiditätswünschen nachzukommen, was die Performance erheblich beeinträchtigen würde.

Die Redemption Gates schaffen somit eine Art „kontrollierte Liquidität“.

Anleger sollten sich bewusst sein, dass sie sich auf ein System verlassen, das nur so lange liquide ist, wie nicht zu viele gleichzeitig aussteigen wollen. Für viele Privatanleger ist diese „Liquidität mit Leitplanken“ dennoch ein attraktiver Kompromiss, solange sie die Spielregeln dieser illiquiden Assetklasse verstehen und akzeptieren.

Wenn Preise nur quartalsweise existieren

Da ELTIFs in illiquide Vermögenswerte investieren, erfolgen Bewertungen in der Regel quartalsweise durch unabhängige Gutachter nach Fair-Value-Prinzipien.

Dabei kommen ähnliche Verfahren wie bei M&A-Transaktionen zum Einsatz:

DCF-Modelle, Multiplikator-Verfahren und Vergleichswertanalysen. Theoretisch können Anleger ihre ELTIF-Anteile auch am Sekundärmarkt verkaufen. In der Praxis befinden sich strukturierte Sekundärmärkte jedoch noch im Aufbau:

Bis auf einige Vermittlungsversuche von Finanzdienstleister fehlen bislang etablierte regulierte Sekundärmarktplattformen

Selbst wenn solche Plattformen verfügbar werden, gewähren sie keinen Anspruch auf Rücknahme gegenüber dem ELTIF selbst, sondern ermöglichen lediglich den Verkauf an andere Investoren. Je nach Marktlage können dabei deutliche Abschläge zum aktuellen Nettoinventarwert (NAV) entstehen, insbesondere in Stresszeiten. Die quartalsweise Bewertung darf außerdem nicht über die tatsächliche Volatilität der zugrundeliegenden Assets hinwegtäuschen.

Trotz der dreimonatigen Bewertungen schwanken Immobilien-, Infrastruktur- oder Private-Equity-Beteiligungen kontinuierlich im Wert.

Die Schwankungen werden nur seltener ermittelt. Ein Vergleich verdeutlicht das Problem: Wer sein Depot nur einmal im Quartal öffnet, sieht weniger Schwankungen, doch die Volatilität bleibt trotzdem real. Dieser Glättungseffekt kann täuschen und zu falscher Sicherheit führen. In Krisenzeiten können sich monatelang aufgestaute Bewertungsanpassungen schlagartig in deutlichen NAV-Rückgängen manifestieren, wenn die verzögerten Auswirkungen endlich in den Bewertungen berücksichtigt werden.

Die Kostenfrage anders als bei ETFs

ELTIFs folgen einem grundlegend anderen Kostenmodell als ETFs. Während ETFs typischerweise nur eine einzige jährliche Verwaltungsgebühr von meist 0,1 bis 0,8 Prozent erheben, arbeiten ELTIFs mit einem mehrstufigen Gebührensystem, wie es bei Private Market Investments marktüblich ist. Ähnlich wie bei aktiv gemanagten Fonds berechnen ELTIFs eine laufende Managementgebühr von typischerweise 1,25 bis 2,5 Prozent des Fondsvermögens pro Jahr. Diese deckt die Kosten für Portfoliomanagement, Administration und Regulierung.

Das Herzstück der ELTIF-Kostenstruktur ist jedoch die Performance Fee

Meist 15 bis 20 Prozent der Überrendite oberhalb einer definierten Mindestrendite (Hurdle Rate) von beispielsweise fünf bis acht Prozent pro Jahr. Wichtig: Diese Gebühr wird nur fällig, wenn der Fonds tatsächlich eine Überrendite erzielt. Bei einer Fondsrendite von zehn Prozent und einer Hurdle Rate von sieben Prozent zahlt der Anleger beispielsweise eine Managementgebühr von 1,25 Prozent des investierten Kapitals sowie eine Leistungsgebühr von 15 Prozent auf die drei Prozent Überrendite (= 0,45 Prozent), was zu Gesamtkosten von circa 1,7 Prozent führt.

Ein Vorteil liegt darin, dass die Leistungsgebühr nur bei einer tatsächlichen Wertsteigerung anfällt

Bei schwacher Performance entfällt sie komplett, sodass nur die Managementgebühr zu zahlen ist. Anleger sollten jedoch bedenken, dass die Gesamtkostenbelastung in guten Jahren erheblich über ETF-Niveau liegen kann und entsprechend höhere Bruttorenditen erfordert.

Fazit: ELTIFs 2.0 Meilenstein für Privatanleger

Die Einführung von ELTIFs 2.0 ist ein Meilenstein für Privatanleger. Die neuen semi-liquiden Strukturen mit quartalsweisen Rückgabefenstern versprechen auf den ersten Blick eine attraktive Kombination: Private-Markets-Renditen mit akzeptabler Liquidität. Die Realität ist jedoch vielschichtiger.

Die vermeintliche Liquidität der Evergreen-ELTIFs ist eine “Liquidität mit Leitplanken“

Redemption Gates können jederzeit aktiviert werden, womit das semi-liquide Produkt faktisch illiquide wird. Der obligatorische Liquiditätspuffer kostet ein bis zwei Prozentpunkte Performance pro Jahr, die quartalsweise Bewertung verschleiert die wahre Volatilität und die Kostenstruktur liegt deutlich über ETF-Niveau. Privatanleger zahlen strukturell mehr für ein komplexeres Produkt, das bei weitem nicht so standardisiert ist wie ein ETF und in jedem Fall eine genaue Prüfung der Anlagebedingungen erfordert.

Dazu kommen fehlende belastbare Erfahrungswerte über realistische Renditeerwartungen bei Evergreen-ELTIFs für Privatanleger.

Anbieter arbeiten oft mit ambitionierten Renditeannahmen, die auf vergangenen Private-Markets-Zyklen basieren. Sollten sich Bewertungsmultiples in den kommenden Jahren normalisieren oder sinken, könnten diese Erwartungen zu optimistisch sein.

Kritisch hohe Renditversprechen hinterfragen

Anleger sollten hohe Renditeversprechen kritisch hinterfragen, wenn diese deutlich über dem liegen, was bei einer vergleichbaren Risikoklasse realistisch erscheint. Das bedeutet nicht, dass ELTIFs grundsätzlich ungeeignet sind. Für Investoren mit langfristigem Anlagehorizont, die bewusst eine Portfoliodiversifikation suchen und die Spielregeln illiquider Assetklassen verstehen, können Evergreen-ELTIFs durchaus sinnvoll sein. Für die breite Masse der Privatanleger gilt jedoch: Der Zugang zu Private Markets allein ist kein Selbstzweck.

ELTIFs sind kein “ETF für Private Markets“, sondern ein eigenständiges Instrument mit spezifischen Chancen und Risiken.

Wir bedanken uns bei Daniel Nikolov für die Unterstützung zu diesem Beitrag.

Foto von Unsplash von Wolfgang Rottmann

Autor: Dr. Rebekka Haller

Dr. Rebekka Haller studierte Volkswirtschaftslehre an der Universität Hamburg. Im Anschluss promovierte sie am Lehrstuhl für Corporate Finance und Ship Finance und arbeitete dort als wissenschaftliche Mitarbeiterin. 2014 begann sie als Analystin im Investment Office von M.M.Warburg & CO. Dort ist sie u.a. für Anlagestrategien und die quantitative Fondsauswahl verantwortlich sowie in beratender Funktion zu allen Fragen der Asset-Allocation tätig.

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.