Powell vs. Trump: Ist die Zinssenkung verfrüht?

19. September 2025Selten wurde eine Zinsentscheidung der US‑Notenbank so gespannt erwartet wie in dieser Woche. Die Fed senkte – wie von den Marktteilnehmern erwartet – ihren Leitzins um 25 Basispunkte auf die Spanne von 4,00 bis 4,25 Prozent. Auch wenn die Entscheidung selbst nicht überraschend war, hatte die Sitzung einen besonderen Charakter.

Zum einen, weil die Fed in diesem Jahr anders als die EZB ihren Zinssenkungszyklus pausiert hatte und damit ungewöhnlicherweise hinter der EZB zurücklag. Zum anderen stand die Sitzung im Fokus, weil US‑Präsident Donald Trump in den vergangenen Monaten massiven Druck auf Fed‑Chef Jerome Powell ausübte, die Zinsen kräftig zu senken.

Dabei hielt sich der US-Präsident mit persönlichen Angriffen nicht zurück und bezeichnete Powell öffentlich als „major loser“ oder „Mr. Too Late“.

Die Angriffe wiederum nährten Befürchtungen, die Unabhängigkeit der Federal Reserve könne untergraben werden und die Geldpolitik würde sich an politischen Zielen orientieren. Trumps Ziel ist dabei klar: Niedrigere Zinsen stützen das Wirtschaftswachstum, senken die Zinslast des Staates und verbessern seine wirtschaftliche Erfolgsbilanz.

Vor diesem Hintergrund stellt sich die zentrale Frage: Ist die Zinssenkung ökonomisch fundiert oder handelt es sich geldpolitisch um einen Fehler, der primär politische Wünsche bedient?

Ist die Zinssenkung ökonomisch fundiert?

Maßgeblich für die Bewertung der Zinsentscheidung ist ein Blick auf die Ziele der amerikanischen Notenbank. Anders als die EZB verfolgt die Fed ein Doppelmandat: Neben der Preisstabilität avisiert sie eine maximale Beschäftigung.

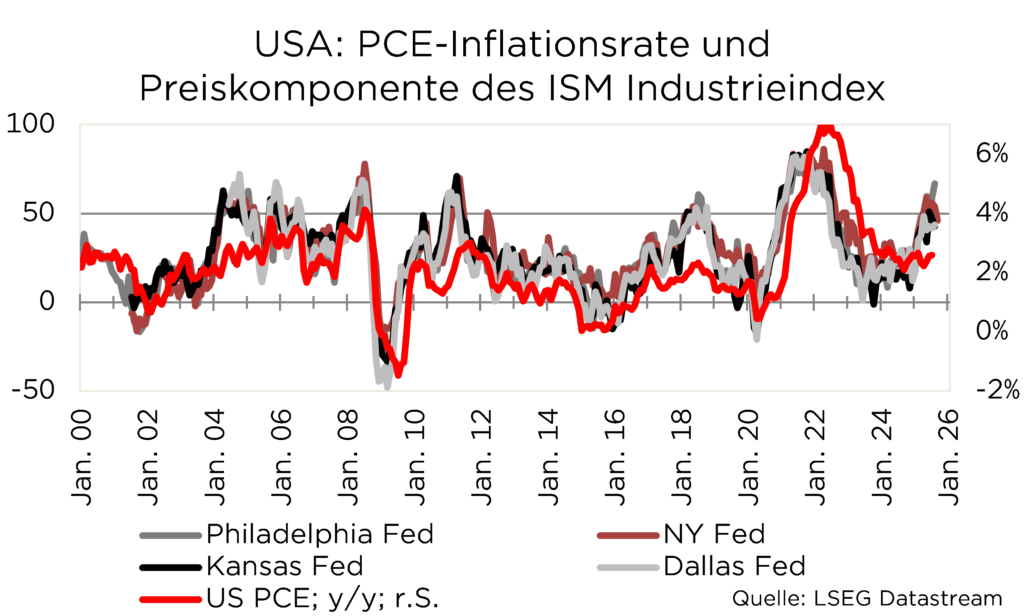

Aus reiner Inflationsperspektive wäre eine Zurückhaltung bei der Zinsentscheidung nachvollziehbar gewesen: Die von der Fed bevorzugte PCE-Inflationsrate verharrte im Juli mit 2,6 Prozent über dem Ziel von zwei Prozent, die Kernrate stieg sogar auf 2,9 Prozent. Energiepreise wirkten dämpfend, doch insbesondere die Dienstleistungskomponente blieb der Preistreiber.

Mit Blick auf die künftige Inflationsentwicklung schüren die US-Zölle zusätzliche Sorgen: Bislang hielten sich die unmittelbaren Auswirkungen auf die Teuerung in Grenzen.

Zum einen machen die betroffenen Güter einen vergleichsweise geringen Anteil des Warenkorbs aus und zum anderen haben viele Unternehmen vor der Erhöhung der Importzölle ihre Lagerbestände deutlich erhöht, sodass sich die erhöhte Kostenbasis noch nicht vollständig durchgeschlagen hat. Offen bleibt, ob ein zeitverzögerter Effekt eintritt. Vorsicht mahnen zudem die Preiskomponenten der Einkaufsmanagerindizes, die auf einen anhaltenden Kostendruck hindeuten. Unter Inflationsgesichtspunkten wäre eine Fortsetzung der Zinspause daher begründbar gewesen.

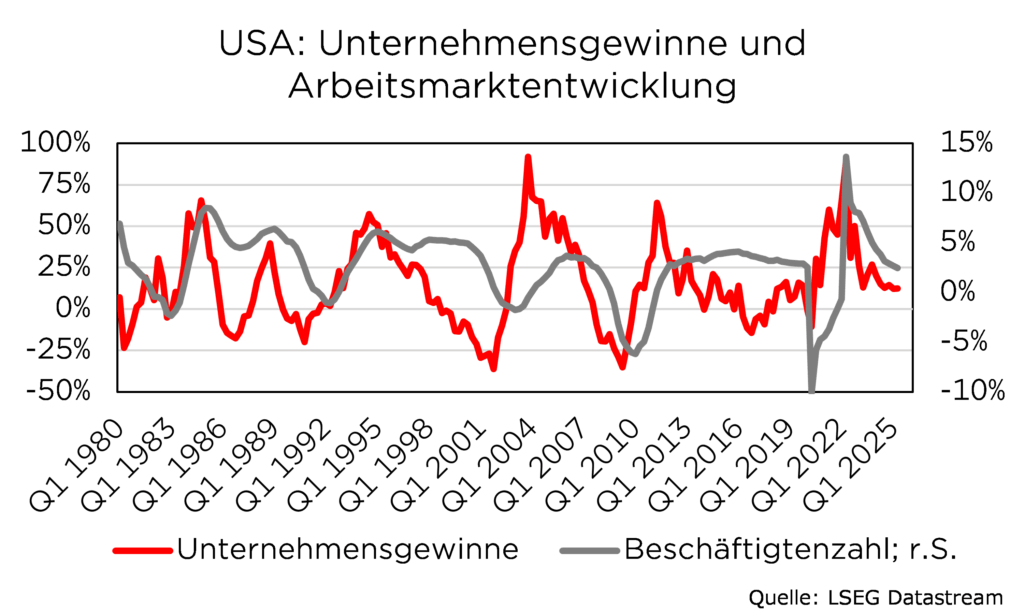

Allerdings ist die Zinssenkung mit Blick auf die jüngsten Entwicklungen auf dem US-Arbeitsmarkt vertretbar. So sendete er zuletzt klare Signale einer Abkühlung. Im August entstanden lediglich 22.000 neue Stellen und bereits in den Vormonaten schwächte sich der Beschäftigungsaufbau sukzessive ab. Gleichzeitig stieg die Arbeitslosenquote auf 4,3 Prozent – der höchste Wert seit Ende 2021.

Sorgen um eine Krise auf dem US-Arbeitsmarkt und Massenentlassungen sind jedoch nicht gerechtfertigt, da die Ertragslage vieler Unternehmen robust bleibt.

Das Gewinnwachstum im S&P 500 lag im zweiten Quartal bei 11,9 Prozent; die Gewinnmargen verharrten mit über 12 Prozent auf einem hohen Niveau. Aus unserer Sicht signalisieren die Daten, dass die amerikanische Wirtschaft fundamental gesund bleibt, die Unternehmen bei Neueinstellungen aber vorsichtiger agieren und sich der US-Arbeitsmarkt nach Jahren außergewöhnlichen Wachstums normalisiert.

Vor dem Hintergrund der wirtschaftlichen Lage und des vergleichsweise hohen Leitzinsniveaus erscheint die moderate Zinssenkung nachvollziehbar. Sie wirkt als Balanceakt: Die Finanzierungsbedingungen werden behutsam gelockert und mögliche Konjunkturrisiken werden begrenzt, ohne den Desinflationstrend zu konterkarieren.

Wie geht es weiter?

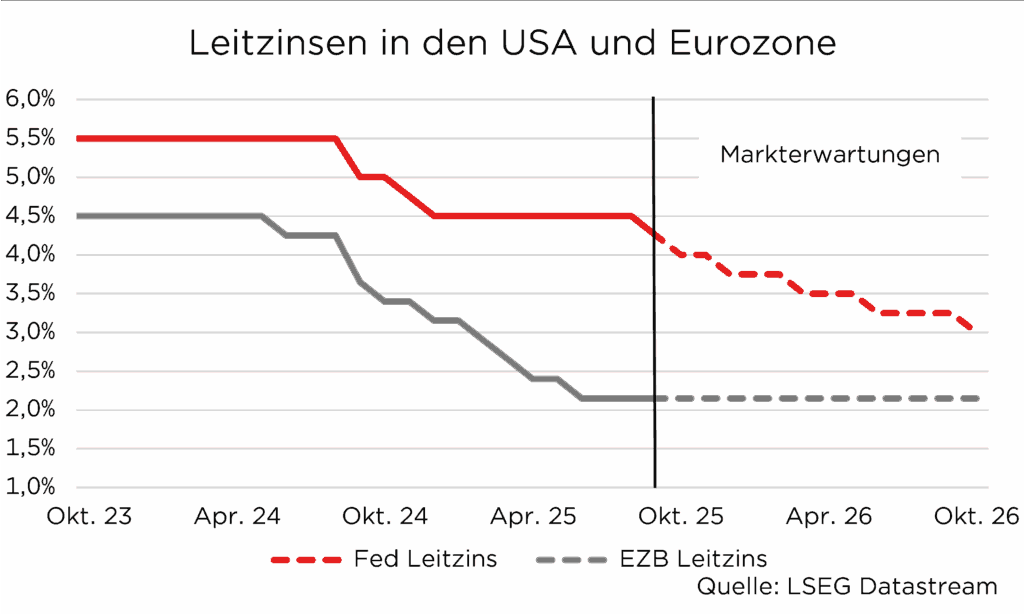

Nach der ersten Zinssenkung der Fed in diesem Jahr richtet sich der Blick auf den weiteren geldpolitischen Kurs. Die Terminmärkte signalisieren für die Fed zusätzliche Lockerungsschritte: Aktuell wird mit fünf weiteren Senkungen um jeweils 25 Basispunkte bis Ende Oktober 2026 gerechnet. Damit würde die US-Notenbank den Zielkorridor der Fed auf 2,75 bis 3,00 senken. Mit Blick auf den künftigen Lockerungspfad der Fed ist jedoch Vorsicht geboten.

Weitere Lockerungsschritte setzen eine weitere Abkühlung am Arbeitsmarkt und nachlassenden Preisauftrieb voraus.

Allerdings deuten die Preiskomponenten in den Einkaufsmanagerindizes auf weiteren Preisdruck hin und die Inflationsgefahr ist vor dem Hintergrund der US-Importzölle noch nicht gebannt. Der eingepreiste Zinssenkungspfad könnte sich daher als zu ambitioniert erweisen, wenngleich sich Donald Trump ein noch niedrigeres Zinsniveau wünscht. Ferner deuten die jüngsten Zinsprojektionen der Mitglieder des FOMCs („Dot Plots“) auf lediglich drei weitere Zinssenkungen bis Ende 2026 hin (Zielkorridor: 3,25 bis 3,5 Prozent).

Interessant wird es, falls die Divergenz zwischen Arbeitsmarkt- und Inflationsdaten zunimmt: Der Arbeitsmarkt kühlt sich weiter ab und ebnet den Weg für eine lockere Geldpolitik, während die Inflationsrate weiter steigt und sich von der Zielmarke der Währungshüter entfernt. Einen wichtigen Einfluss auf den geldpolitischen Kurs in dieser möglichen Zwickmühle hat der neue Fed-Chef.

Powells Amtszeit endet im Mai 2026 und Donald Trump wird einen Nachfolger nominieren, der seine Ziele – ein geringes Zinsniveau – verfolgt.

Erste potentielle Kandidaten haben sich bereits in Stellung gebracht. So werden Kevin Hassett (ehemaliger Fed-Gouverneur), Kevin Warsh (Trump-Wirtschaftsberater) und Christopher Waller (aktueller Fed-Gouverneur) als möglicher Nachfolger von Jerome Powell gehandelt. Die abschließende Bestätigung des neuen Fed-Chefs im US-Senat dürfte nur eine Formsache sein, da die Republikaner die Mehrheit haben. Der Gegenwind für die „Falken“ (Befürworter eines höheren Zinsniveaus) dürfte im FOMC daher zunehmen.

Insgesamt ist die Zinssenkung mit Blick auf den abkühlenden Arbeitsmarkt sowie dem hohen Ausgangsniveau ökonomisch zu vertreten.

Eine doppelte Zinssenkung in Höhe von 50 Basispunkten, die im Vorfeld diskutiert wurde, hätte hingegen Donald Trumps Handschrift getragen und die Unabhängigkeit der US-amerikanischen Notenbank in Frage gestellt. Für die US-Aktienmärkte bedeutet die Kombination aus einer expansiveren Geldpolitik, moderatem Wirtschaftswachstum und robusten Unternehmensgewinnen ein konstruktives Umfeld.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.