Öl-Sanktionen gegenüber Russland: Erfolg oder Flopp?

17. November 2022Ab dem 5. Dezember tritt das im 6. Sanktionspaket der EU vereinbarte europäische Ölembargo, ergänzt um die von den G7-Staaten initiierte und im 8. Sanktionspaket verabschiedete Preisobergrenze für Öl russischer Herkunft, in Kraft. Mit dieser Maßnahme sollen Übergewinne der russischen Föderation durch den Verkauf von Rohöl beschränkt werden, um die Finanzierung des derzeitigen Angriffskrieges zu erschweren. Wir stellen uns die makroökonomische Frage, ob die angekündigten Sanktionsmaßnahmen ihren Zweck erfüllen oder im Sand verlaufen.

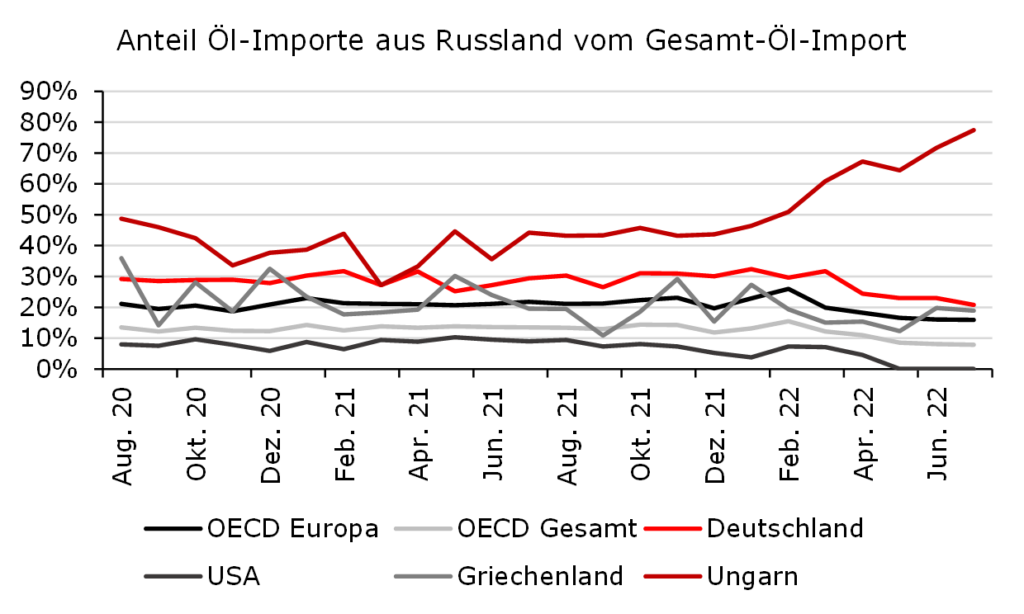

Der durch den russischen Angriffskrieg ausgelöste Ölpreisanstieg bis auf rund 120 USD je Barrel im Sommer 2022 korrigierte in den vergangenen Wochen insbesondere aufgrund von Sorgen um die konjunkturelle Lage wieder auf ein Niveau von rund 85 USD je Barrel. Die von den G7-Ländern und EU angekündigte Ölpreisobergrenze soll dafür sorgen, dass russisches Öl ab Dezember zu einem geringeren Marktpreis eingekauft werden muss.

Öl: Kommt es 2023 wieder zu Preissteigerungen?

Das würde nach derzeitigem Stand zu einer Beschränkung der Öllieferungen durch Russland und einer Angebotsverknappung auf dem Weltmarkt führen. Deshalb stellt sich die Frage, ob sich das derzeitige Ölpreisniveau angesichts des angekündigten Ölpreis-Deckels Anfang Dezember 2022 in einem Korridor von USD 80 bis 90 je Barrel Öl halten kann oder für nächstes Jahr wieder deutlich steigende Preise zu erwarten sind.

Sanktionspaket der EU

Ab dem 5. Dezember tritt das im 6. Sanktionspaket der EU vereinbarte europäische Ölembargo in Kraft. Momentan profitiert Russland vom hohen Ölpreis und finanziert nicht nur seinen Angriffskrieg durch die Übergewinne, sondern stabilisiert mit den Einnahmen auch seine gesamtwirtschaftlichen Ausgaben.

Aktuell existieren noch keine genauen Angaben zu den tatsächlichen Rahmenbedingungen, die in dem Sanktionspaket stehen könnten. Da der Seeweg für das russische Öl den wichtigsten Zugang für die westlichen Absatzmärkte darstellt, soll der Preisdeckel für auf dem Seeweg transportiertes Öl gelten, bis es zum ersten Mal an einen Käufer an Land verkauft wird.

Beim anschließenden Weiterverkauf soll die Obergrenze entfallen. US-Finanzministerin Janet Yellen kündigte Mitte Oktober eine wahrscheinliche Preisobergrenze in Höhe von 60 USD je Barrel russischen Öls an. Drittländern, die sich den zukünftigen Sanktionen widersetzen, wird u. a. mit einem endgültigen Ausschluss von potenziell zukünftigen europäischen Dienstleistungsausschreibungen gedroht.

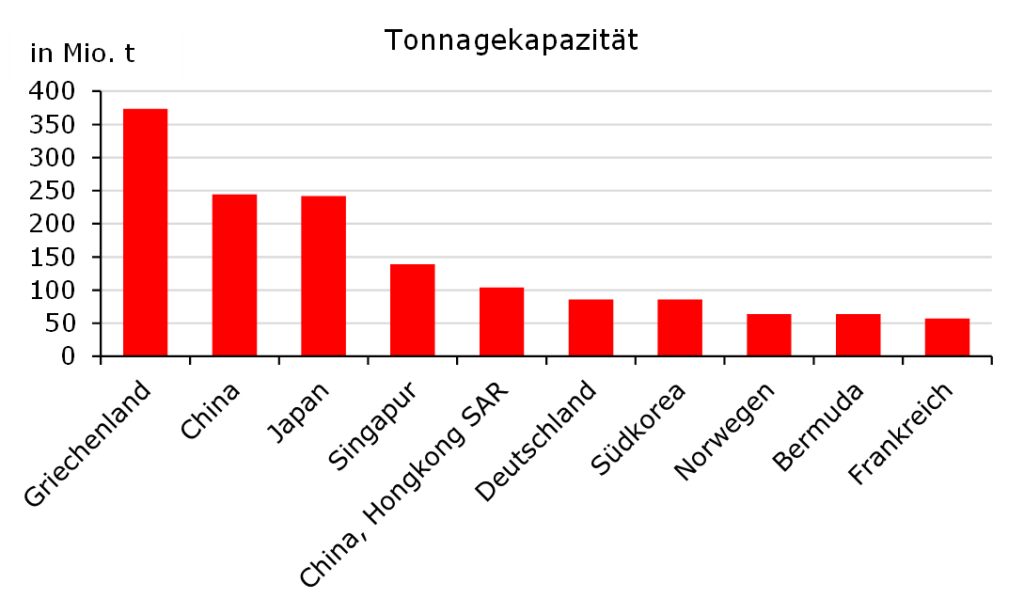

Transport von Öl: Spitzenreiter Griechenland

Grundsätzlich planen die G7-Länder und Australien, dass Drittländern verboten wird, russisches Öl zu transportieren, sollte der gegenwärtige russische Ölpreis über der Obergrenze liegen. Griechenland besitzt mit rund 27 Prozent die meisten Öltanker gemessen an der gesamten globalen Tankerflotte und ist dadurch einer der wichtigsten Ansprechpartner Russlands für den Transport von Öl.

Zurzeit wird russisches Öl weiterhin von griechischen Tankern transportiert, die griechischen Reeder bauten ihre Kapazitäten zuletzt sogar aus. Wurden vor Kriegsbeginn gemäß Berechnungen des International Institut of Finance etwa 35 Prozent der russischen Ölexporte durch griechische Schiffe transportiert, ist dieser Anteil auf 55 Prozent angestiegen. Und das obwohl die Exportmenge an russischem Öl in den Sommermonaten deutlich über dem Durchschnitt der Vorjahre lag.

Des Weiteren dürfen westliche Schiffsversicherer keine Tanker rückversichern, die russisches Öl transportieren. John Neal, CEO von Lloyds (größter Schiffsversicherer der Welt), teilte bereits mit, dass man sich den EU-Sanktionen und den daraus resultierenden Versicherungsverboten anschließt.

Entwicklung der Nachfrage nach russischem Öl?

Es ist jedoch fraglich, ob die zu erwartenden Einschränkungen dazu führen, dass die Nachfrage nach russischem Öl zukünftig sinkt. Expertinnen und Experten gehen davon aus, dass der größte Teil des russischen Öls an dem Ölembargo vorbeifließen. Anlass dazu geben attraktive Absatzalternativen auf dem asiatischen Markt.

Indien und China haben in den vergangenen Monaten ihre Nachfrage drastisch erhöht. Russland räumt den Ländern bereits jetzt einen Rabatt von bis zu 30 Prozent ein. China besitzt zudem die zweitgrößte Schiffsflotte der Welt und könnte seine Schiffe selber versichern. Auch Indien könnte seine Schiffe über chinesische oder russische Rückversicherer versichern lassen.

Die momentan sehr hohe Nachfrage Chinas nach Rohöl lässt darauf schließen, dass das Land nicht auf den Rohstoff verzichten wird. Die Null-Covid Politik der Regierung veranlasst immer mehr Chinesen, das sichere Auto für den eigenen Transport zu nutzen, um regionalen Lockdowns und der damit eingeschränkten persönlichen Freiheit proaktiv vorzubeugen.

Analystenberichten ist zu entnehmen, dass die Nachfrage nach verschifftem russischem Öl in den vergangenen Monaten um rund 25 Prozent stieg. Eine zunehmende Nachfrage ist auch aus der Türkei, die die westlichen Sanktionen nicht unterstützt, festzustellen. Die Importe russischen Öls stiegen von durchschnittlich 98.000 Barrel am Tag in 2021 auf über 200.000 Barrel pro Tag in 2022 an. Zudem soll nach einem Bericht des unabhängigen Centre for Research on Energy and Clean Air der Export raffinierter Ölprodukte in europäische Staaten oder in die USA im September und Oktober relativ zu den Monaten Juli und August um 85 Prozent zugelegt haben.

Auch wir Europäer sorgen selbst dafür, dass russisches Öl weiterhin in Europa abgesetzt wird.

So gibt es Berichte über sogenannte „Umpumpaktionen“ im Lakonischen Golf von Griechenland. Dies bedeutet, dass ein russischer Tanker sein Öl auf hoher See einem griechischen Tanker zuführt, sodass die Aufsichtsbehörden nicht mehr eindeutig bestimmen können, von wo das geladene Öl des griechischen Tankers stammt.

Auch Abnehmern ist nicht mehr bekannt, ob das Öl den eigenen Anforderungen gerecht wird. So geht Shell beispielsweise davon aus, dass es sich um russisches Öl handelt, wenn über 50 Prozent des geladenen Öls auf eine russische Herkunft zurückzuführen sind. Gegenwärtig geht die griechische Regierung davon aus, dass ihre Reeder nicht negativ von den in Kraft tretenden Sanktionen betroffen sein werden.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Lässt sich eine Preisgrenze umsetzen?

Die vermutlich angesetzte Preisgrenze von 60 USD je Barrel muss ebenfalls kritisch hinterfragt werden. Sinnvoll wäre die Preisgrenze, wenn der aktuelle Marktpreis unter der Obergrenze notieren würde. Liegt der Marktpreis über der Obergrenze, kommt es zu einer Verknappung, da andere Länder die gleichbleibende Nachfrage bei geringerem Angebot nicht ausgleichen können.

Letzteres Szenario lässt sich am besten anhand eines Beispiels verdeutlichen.

Geht man von einem Marktpreis von 100 USD je Barrel Öl aus, dann ist es für Länder wie Indien oder China weiterhin attraktiv russisches Öl zu einem Rabatt von bis zu 39 % abzunehmen. Für die europäischen Länder bzw. die Länder, die die Preisobergrenze eingeführt haben, ist es nicht möglich, russisches Öl zu einem Preis von 61 USD je Barrel zu kaufen, denn der Preis liegt über der Preisobergrenze.

Die Ölnachfrage der Länder bleibt aber trotzdem die Gleiche, bei einer selbstgemachten Angebotsverknappung.

Mittlerweile zweifeln selbst die USA an einer erfolgreichen Umsetzung der Preisobergrenze. Ein deutliches Signal dafür ist die Ankündigung der konkreten Ausgestaltung erst nach den Zwischenwahlen vom 8. November. Fraglich ist zudem, ob die derzeitige Marktmacht der G7-Länder, der EU und Australien ausreichen werden, um den Preis effizient zu beeinflussen, auch wenn diese zusammen um die 50 Prozent der Gesamtnachfrage nach Rohöl stellen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Lässt sich die Entwicklung des Ölpreises hervorsehen?

Zusammengefasst ist aus unserer Sicht nicht damit zu rechnen, dass die Beschlüsse einen großen Einfluss auf Russland haben werden. Es ist davon auszugehen, dass Indien und China profitieren und sich der Ölpreis für den Westen stetig erhöhen wird.

Mit einer Preisexplosion, wie sie bei Erfolg der Sanktionen auftreten würde, ist nicht zu rechnen.

Konkrete Aussagen bezüglich der Entwicklung des Ölpreises sind jedoch schwer zu treffen. Wir gehen davon aus, dass sich der Ölpreis in den nächsten Quartalen in einem Korridor zwischen 100 und 120 USD je Barrel Brent Oil einpendeln wird.

Am 5. Februar 2023 tritt zudem das ebenfalls im 6. Sanktionspaket verabschiedete Verbot für den Import verarbeiteter Ölprodukte in Kraft. Für per Pipeline nach Mittelosteuropa gelieferte Produkte wurden zwar Ausnahmeregelungen geschaffen, allerdings fallen diese kaum ins Gewicht. Daher kann das Verbot insbesondere für Europa massive Auswirkungen haben.

Bereits im Sommer 2022 führte die Verknappung auf den Produktmärkten zu einem deutlichen Preisanstieg bei Öldestillaten. Solche Entwicklungen werden allerdings von politischen Entscheidungsträgern auf internationaler Ebene kaum zur Kenntnis genommen, ganz im Gegensatz zu den Rohölpreisen, die im Sommer in Deutschland zu einem Tankrabatt geführt haben.

Dabei wird über OPEC-Kürzungen, den Abbau der Vorratslager, das EU-Ölembargo und die potenzielle Preisobergrenze der G-7-Staaten versucht, die Verbraucherpreise über einen Rohstoff zu beeinflussen, den kaum ein Verbraucher tatsächlich nutzt. Vielmehr sind es die im Verbraucherpreisindex enthalten Destillate wie Benzin, Diesel und Heizöl, die das Konsumverhalten der Verbraucher beeinflussen. Hier trifft das verabschiedete Öl-Embargo auf einen eklatanten Investitionsmangel bei den Raffinerien, der durch Schließungen und Unterbrechungen aufgrund von Wartungsarbeiten oder Witterungsverhältnissen noch verschärft wird.

Anders als beim Rohöl gibt es keine großen Vorratslager, keine OPEC für Raffinerien und keine kurzzyklischen Lösungen wie die Gewinnung von Destillaten aus Schiefergestein. Damit kann sich ab Februar die Preisentwicklung an den Produktmärkten von der an den Rohölmärkten abkoppeln, wodurch die politische Steuerung des Rohölangebots bei der Kontrolle der Verbraucherpreise weniger wirksam ist.

Für Deutschland könnte ein solches Szenario eine weitere Belastung für die zukünftige Inflationsentwicklung bedeuten.

Grund dafür ist die überproportional große Abhängigkeit Deutschlands von russischen Dieselkraftstoffen. Mehr als 14% des deutschen Gesamtbedarfs wird gegenwärtig durch Importe aus Russland abgedeckt.

Prognosen und aktuelle Informationen weisen darauf hin, dass bereits im Sommer 2023 die Ölvorräte in Nordwesteuropa den niedrigsten Stand seit 12 Jahren aufweisen werden. Aktuell erhofft sich die Politik, die Wintermonate dafür zu nutzen, die Dieselvorräte auszubauen, sodass im Frühling nächsten Jahres durch Verbrauch der angesammelten Dieselvorräte die Preise nicht zu stark ansteigen. Vermutlich handelt es sich hierbei aber um Wunschdenken, denn Analysen lassen darauf schließen, dass sich bereits im März nächsten Jahres die Dieselvorräte auf einem historischen Tiefstand befinden werden.

Die Tendenz der künftigen Preisentwicklung für Diesel und andere Destillate kann an der diesjährigen Preisentwicklung abgelesen werden, sofern nicht neue Umgehungen des Diesel-Embargos etabliert werden können. Nach NDR-Recherchen rechnete die Preisinformationsagentur Platts (S&P Global Commodity Insights) bereits im vergangenen Sommer den russischen Diesel aus dem Preismodell für Nordwesteuropa heraus, was zu einer theoretischen Verknappung des Dieselangebots an den Handelsmärkten und damit zu einem deutlichen Anstieg des Dieselpreises geführt haben soll.

Dabei ist zu beachten, dass die gegebenen Beschränkungen in den Raffineriekapazitäten dazu führen, dass die Erschließung zusätzlicher Ölvorkommen oder Steuersenkungen den Verbrauchern nur begrenzte Erleichterungen bringen. Zudem veranlasst das „Gefangenendilemma“ die Regierungen, ihre Bürger zum Nachteil anderer zu schützen und verhindert eine erforderliche internationale Zusammenarbeit.

Wir bedanken uns bei Julian Pollmann für die tatkräftige Unterstützung zu diesem Beitrag.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.