Mit diesen 6 Ansätzen optimieren Sie Ihre Anlagestrategie

9. September 2022Wir beleuchten sechs gängige Portfoliokonstruktionsansätze und analysierten dafür anhand einer empirischen Untersuchung die Performance- und Risikoeigenschaften. Ob sich die Optimierungsansätze wirklich gelohnt und eine Outperformance gegenüber der Benchmark erzielt hätten, erfahren Sie in diesem Beitrag.

Sowohl professionelle als auch private Anleger und Anlegerinnen stehen vor der Herausforderung, mit dem eigenen Portfolio eine Outperformance gegenüber einer Benchmark zu erzielen und dabei die individuellen Risikopräferenzen einzuhalten. Dabei ist es nicht verwunderlich, dass eine Vielzahl an Stellschrauben über Erfolg und Misserfolg entscheiden.

Das Fundament einer zielführenden Anlagestrategie bildet die Titelselektion

- Hier verfolgt jeder Anlegende seinen eigenen Stil und greift dabei auf verschiedene qualitative und quantitative Instrumente zurück – ein fundiertes Kapitalmarktwissen sowie breiter Erfahrungsschatz zahlen sich aus.

- Zweitens spielt das Timing eine wichtige Rolle. Allerdings gestaltet es sich äußerst schwierig, über einen längeren Zeitraum den perfekten Kauf- und Verkaufszeitpunkt zu finden – eine gesunde Selbsteinschätzung der eigenen Fähigkeiten ist hier geraten.

- Als dritte Stellschraube für eine erfolgreiche Anlagestrategie dient die Portfoliokonstruktion. Zwar wird dieser Aspekt unter vielen Anlegenden tendenziell vernachlässigt, jedoch hat dieser einen erheblichen Einfluss auf die Performance und Risikoeigenschaften.

Denn nicht nur die Frage, wie viele Titel ins Portfolio gehören, sondern vor allem mit welchem Portfoliogewicht die ausgewählten Aktien versehen werden sollen, bieten einen enormen Handlungsspielraum.

Selbst wenn in der Titelselektion die „richtigen“ Aktien ausgewählt wurden, kann eine „falsche“ Gewichtung zu ungewünschten Ergebnissen führen.

Da die Portfoliokonstruktion bei vielen Anlegenden eher stiefmütterlich behandelt wird, haben wir sechs gängige Ansätze näher beleuchtet und anhand einer empirischen Untersuchung die Performance- und Risikoeigenschaften analysiert:

Ansatz 1

Typischerweise orientieren sich die Portfoliogewichte von Benchmark-Indizes wie dem S&P 500 oder dem DAX an der Marktkapitalisierung der Titel. Die Idee dahinter ist trivial: Je höher die Marktkapitalisierung eines Unternehmens an der Börse, desto höher auch die Gewichtung. Das führt in der Realität aber zu Herausforderungen, da durch dieses Schema sehr hohe Gewichtungen bei einzelnen Titeln auftreten können – beispielsweise sind die im S&P 500 drei größten Unternehmen Apple, Microsoft und Alphabet aktuell mit insgesamt 16,6 Prozent gewichtet.

Die Gefahr dabei: die Wertentwicklung der eigenen Anlagestrategie ist von der Kursentwicklung weniger Unternehmen sehr stark abhängig und birgt damit ein hohes Klumpenrisiko.

Ansatz 2

Anstatt die Portfoliogewichte an die Marktkapitalisierung zu koppeln, erhält jeder Portfoliobaustein das gleiche Gewicht. Damit wird das Klumpenrisiko minimiert und kleinere Unternehmen werden relativ zum ersten Ansatz stärker gewichtet.

Ansatz 3

Beim „Risk Parity“-Ansatz wird bei der Bestimmung der Portfoliogewichte das jeweilige Risiko des Vermögensgegenstandes berücksichtigt. Da Vermögenstitel – gemessen an der historischen Standardabweichung der Renditen – ein höheres oder niedriges Niveau aufweisen, leisten sie entsprechend auch einen unterschiedlichen Risikobeitrag für das gesamte Portfolio.

Das kann dazu führen, dass die Portfoliovolatilität sehr stark durch wenige Titel bestimmt wird und Verluste in gestressten Marktphasen relativ größer ausfallen. Um dies zu verhindern, werden die Portfoliogewichte beim „Risk Parity“ Ansatz so gewählt, dass jede Position im Portfolio den gleichen erwarteten Risikobeitrag beisteuert und Werte mit einem höheren Risiko relativ untergewichtet werden.

Ansatz 4

Risikogesichtspunkte stehen beim nächsten Portfoliokonstruktionsansatz ebenfalls im Vordergrund. Der „Minimum-Varianz“-Ansatz verfolgt das Ziel, die einzelnen Gewichte so festzulegen, dass die erwartete Portfoliovolatilität minimiert wird. Das bedeutet aber auch, dass nicht nur Titel mit geringeren Preisschwankungen relativ hohe Portfoliogewichte erhalten, sondern auch sehr volatile Titel, sofern ihre Preisentwicklung negativ zu den anderen korreliert ist und sie aufgrund dieses Diversifikationsgewinns die Portfoliovolatilität senken.

Ansatz 5

Spielen neben Risikogesichtspunkten auch Renditeziele eine wichtige Rolle bei der Portfoliokonstruktion, kommt der folgende Ansatz aus der modernen Portfoliotheorie nach Markowitz ins Spiel: Der Anlegende legt die Zielvolatilität, also seine Risikotoleranz, fest und maximiert im Anschluss die erwartete Rendite seines Portfolios. Bei der Festlegung der Zielvolatilität hat der Anlegende wiederum viel Freiraum und je nach Risikotoleranz besteht hier nicht die eine richtige Lösung, daher orientieren wir uns bei unserer Analyse an der historischen Volatilität des marktkapitalisierten Ansatzes.

Ansatz 6

Anstatt die Volatilität vorzugeben, verwendet der letzte Ansatz die risikoadjustierte Rendite als Optimierungsgröße. Beim „Maximum Sharpe Ratio“ Ansatz werden die Gewichte so angepasst, dass die erwartete Sharpe Ratio des daraus resultierenden Portfolios maximiert wird. Bei der Sharpe Ratio handelt es sich um eine Kennzahl, die die Portfoliorendite abzüglich der Rendite einer risikolosen Anlage ins Verhältnis zur Portfoliovolatilität setzt. Daraus folgt, dass selbst ein konstruiertes Portfolio mit maximalen Renditeerwartungen nicht ausgewählt wird, sofern die erwartete Portfoliovolatilität gleichzeitig überproportional groß ausfällt.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Welchen Einfluss haben die sechs unterschiedlichen Ansätze nun auf die eigene Anlagestrategie?

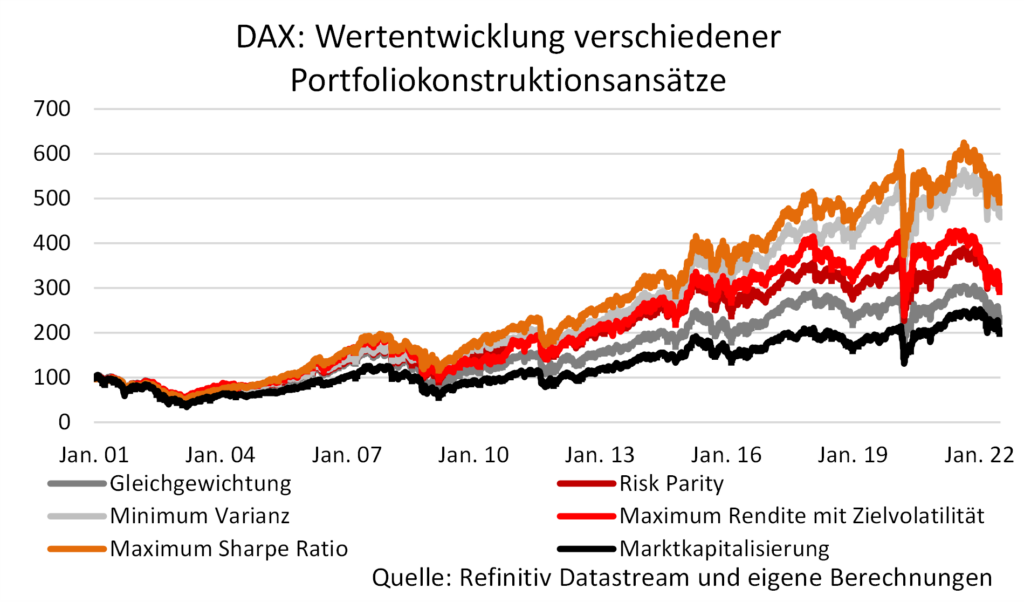

Um diese Frage zu beantworten, haben wir uns den DAX im Zeitraum 01.01.2001 bis 30.06.2022 näher angeschaut. Für den Vergleich der sechs Ansätze haben wir jedes halbe Jahr die Portfolios umgeschichtet und die Portfoliogewichte basierend auf den Preisdaten des vergangenen halben Jahres optimiert.1

Die Ergebnisse in Tabelle 1 und den Abbildungen zeigen ein eindeutiges Ergebnis: Im Hinblick auf die annualisierte Rendite schneidet der erste Ansatz (Marktkapitalisierung) mit 3,23 Prozent am schlechtesten ab und liegt für den hier gewählten Zeitraum sogar unter der langfristigen durchschnittlichen Jahresrendite von 5,85 Prozent (01.01.1965 bis 30.08.2022). Zwar lassen sich mit einer Gleichgewichtung kleine Renditeverbesserungen erzielen, jedoch ergeben sich deutliche Renditeanstiege erst mit den letzten vier Ansätzen.

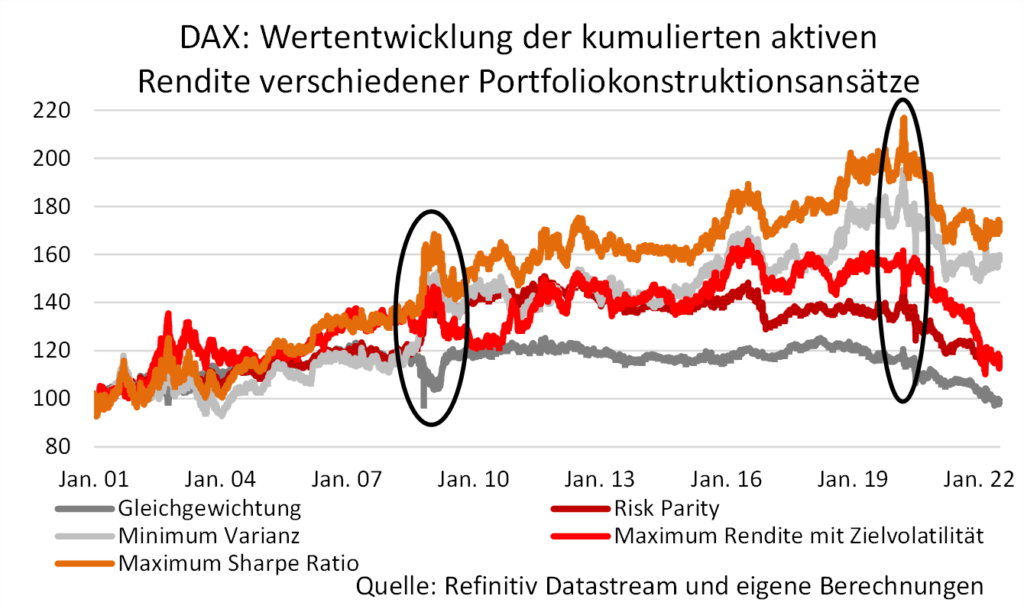

Sowohl der „Minimum-Varianz“-Ansatz als auch „Maximum Sharpe Ratio“ Ansatz überzeugen im relativen Vergleich mit Jahresrenditen von über sieben Prozent. Ein Blick auf die Wertentwicklung der kumulierten aktiven Rendite unterstreicht, dass vor allem diese beiden Ansätze bis zum Ausbruch der Corona-Pandemie im März 2020 eine stetige Outperformance gegenüber der marktkapitalisierten Benchmark erzielt haben.

Auffällig sind dabei die sprunghaften Anstiege der kumulierten aktiven Rendite während gestresster Marktphasen, wie beispielsweise Ende 2008 zur globalen Finanzkrise und im März 2020. Hier zahlen sich offensichtlich die Risikooptimierungen aus. Zuletzt zeigten alle Ansätze jedoch eine relative Schwäche gegenüber der Benchmark.

Ein Blick auf das Risikoprofil der sechs Anlagestrategien unterstreicht die bisherigen Ergebnisse. Die Ansätze drei bis sechs weisen relativ bessere Risikoeigenschaften im Hinblick auf die annualisierte Volatilität, Calmar und Sortino Ratio auf. Dabei wird das geringere Abwärtsrisiko in turbulenten Marktphase anhand der folgenden Drawdown-Abbildung sehr gut sichtbar.

Während sich der maximale Verlust der Anlagestrategie mit einer marktkapitalisierten Gewichtung auf knapp 68 Prozent beläuft, mussten Anlegende, die den „Maximum Sharpe Ratio“ Ansatz verfolgten, einen maximalen Verlust von „nur“ 55 Prozent aushalten.

Bei der Beurteilung der Ergebnisse sind jedoch weitere Aspekte zu berücksichtigen: Zwar stechen die Optimierungsansätze drei bis sechs mit besseren Rendite- und Risikokennzahlen hervor, jedoch sind die Verbesserungen nicht „umsonst“.

- Zum einen sind diese Ansätze mit einem höheren Überwachungs- und Nachjustierungsaufwand verbunden und

- zum anderen können sich Randlösungen ergeben.

Das bedeutet, dass sich auch hier die Portfoliogewichte auf wenige Titel konzentrieren können, während die restlichen Titel mit einem a priori definierten Minimalgewicht versehen werden.

Außerdem können die Optimierungsansätze zu weniger robusten Ergebnissen führen: Sofern sich Parameter wie beispielsweise die Länge des Datenzeitraumes verändern, treten deutliche Veränderungen bei der Verteilung der optimierten Gewichte auf.

Darüber hinaus lassen sich wie bei allen empirischen Untersuchungen die Ergebnisse nicht ohne weiteres verallgemeinern. Denn je nach Länge des Anlagehorizonts und der Ein- beziehungsweise Ausstiegszeitpunkte sind mögliche Abweichungen von unseren Ergebnissen möglich.

Ferner beziehen sich die Resultate nur auf den DAX, sodass man nicht automatisch darauf schließen darf, dass die Ergebnisse für andere Aktienmarktindizes oder gar andere Vermögensklassen ebenfalls gültig sind. Wir halten fest: Neben der Titelselektion lohnt es sich, sich Gedanken über die Portfoliokonstruktion zu machen.

Denn allein die Veränderung der Portfoliogewichte kann wie hier gezeigt zu deutlichen Verbesserungen der Rendite- und Risikokennzahlen führen.

Vor dem Hintergrund individueller Performance- und Risikovorstellungen gibt es bei der Portfoliokonstruktion jedoch nicht den einen allgemeingültigen Lösungsansatz – vielmehr existieren neben den hier vorgestellten Ansätzen noch weitaus mehr und komplexere Optimierungsansätze.

Entscheidet man sich hingegen für ein passives Anlageinstrument und greift auf marktkapitalisierte Indizes zurück, sollte man zumindest die Portfoliogewichte der größten Positionen überprüfen und sich eines möglichen Klumpenrisikos bewusst sein. Und wie bei allen Dingen im Leben gehört beim erfolgreichen Investieren am Ende auch ein Quäntchen Glück dazu.

1 Um das Klumpenrisiko zu reduzieren, haben wir die Minimal- und Maximalgewichte für die Ansätze vier bis sechs auf 0,5 bzw. zehn Prozent festgesetzt. Beim „Risk Parity“ Ansatz lagen die Gewichte in 99 Prozent aller Fälle ebenfalls in dieser Spanne. Nur sehr selten kam es zu Ausreißern nach oben; das maximale Einzeltitelgewicht lag bei 21,8 Prozent.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.