Sind Small Caps ein guter Konjunkturindikator?

2. September 2022Aktien mit einer kleineren Marktkapitalisierung sagt man nach, dass sie besonders konjunktursensibel seien. Rein theoretisch betrachtet sollte das auch so sein, denn die Geschäftsmodelle von kleineren Unternehmen sind in aller Regel weniger diversifiziert und dementsprechend dem Konjunkturzyklus direkter ausgesetzt. Doch kann man so weit gehen zu behaupten, dass die Wertentwicklung von Small Caps der konjunkturellen Entwicklung sogar vorauseilt?

Diese These wird immer wieder vertreten – dabei hätte es gewaltige Implikationen, wenn dem so wäre: Denn wenn tatsächlich vor allem Small Caps mit ihrer Wertentwicklung konjunkturelle Wendepunkte systematisch antizipieren könnten, gäbe es an den Kapitalmärkten keinen ausgeprägten Bedarf mehr für Volkswirte, die ja einen erheblichen Teil ihrer Arbeitszeit darauf verwenden, den Konjunkturzyklus zu verstehen und zu prognostizieren. Doch lässt sich die These, wonach Small Caps ein extrem gutes Barometer für zukünftige konjunkturelle Entwicklungen sind, wirklich aufrechterhalten?

Konjunkturdaten im Nachhinein werden oft revidiert

Obwohl diese Frage vergleichsweise einfach klingt, lässt sie sich nicht einfach beantworten. Das Problem beginnt schon damit, dass Konjunkturdaten mit einer eher geringen Frequenz (meistens monatlich) veröffentlicht werden, wobei die Daten im Nachhinein oft revidiert werden und zudem den Datenbanken nicht exakt entnommen werden kann, wann die Daten überhaupt veröffentlicht wurden.

Das erschwert die Aufgabe, perfekt synchrone Zeitreihen von Marktdaten und Konjunkturdaten zu erstellen, die dann statistisch untersucht werden können.

Warburg verfügt allerdings über einen „Datenschatz“, der bei dieser Aufgabe hilft.

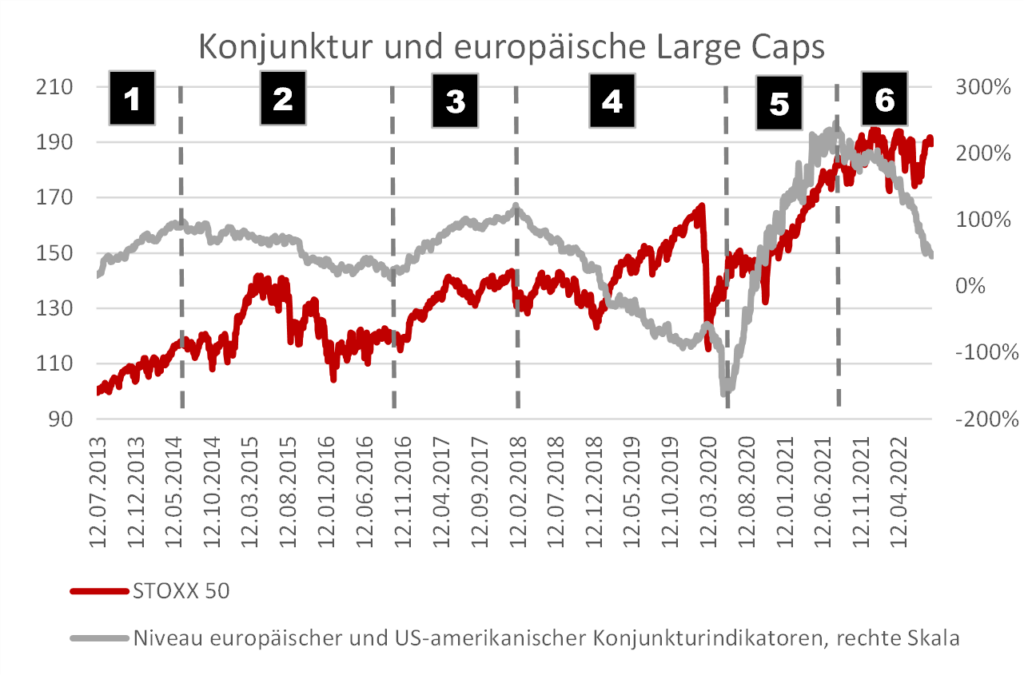

Seit etwa 20 Jahren werden im Makro-Research von Warburg konjunkturrelevante Daten ausgewertet und zu einem Index verkettet. Seit etwa zehn Jahren geschieht dies in Echtzeit, wobei die Daten Tag für Tag in einer Datenbank gespeichert werden. Damit verfügen wir in der Tat über Echtzeit-Konjunkturdaten mit täglicher Frequenz und können diese der Marktentwicklung gegenüberstellen. Die folgende erste Grafik zeigt dabei den Zusammenhang des Konjunkturmodells mit dem Aktienmarkt.

Zunächst einmal lässt sich gut erkennen, dass es einen gewissen Gleichlauf zwischen Echtzeit-Konjunkturdaten und europäischen Large Caps zu geben scheint. Ein systematischer Vorlauf ist allerdings nicht zu erkennen; interessant ist allerdings eine heftige Entkopplung vor Beginn der Corona-Krise (Phase 4).

In der Corona-Krise selbst hat dann allerdings der Aktienmarkt einen klaren Vorlauf, bevor dann in Phase 6 zumindest im STOXX 50 wieder eine gewisse Entkopplung zu beobachten ist.

Ist dies bei den Small Caps anders?

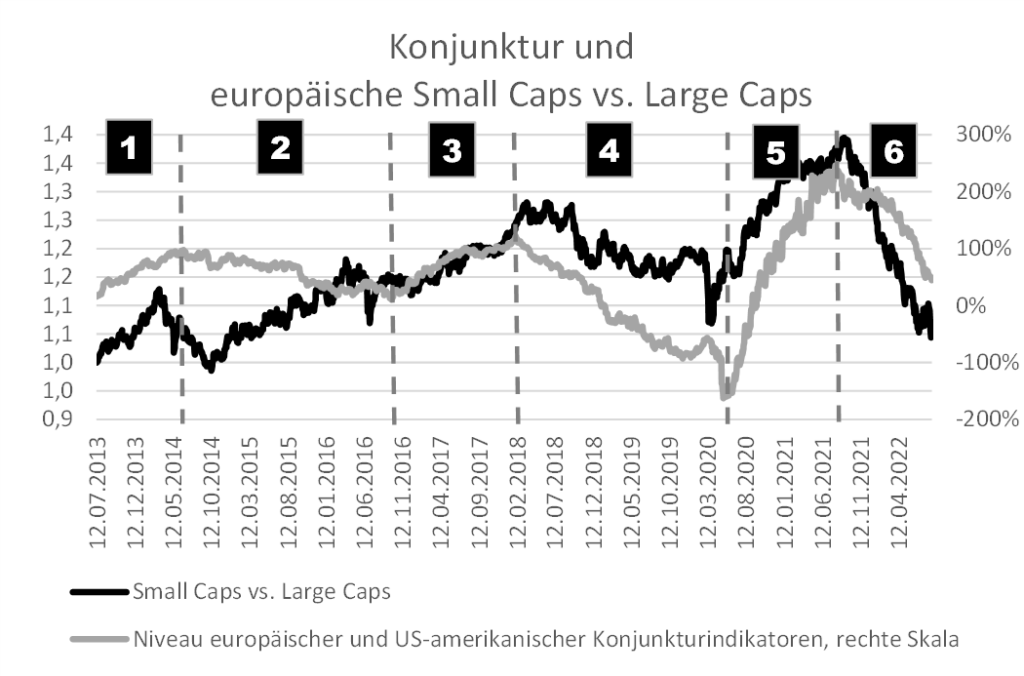

Zu einem gewissen Grad scheint dies der Fall zu sein. Rein statistisch ist hier die Korrelation zwischen den beiden Zeitreihen höher als im Fall der Large Caps, und auch rein „optisch“ erscheint der Gleichlauf etwas höher. Allerdings kann auch hier nicht von einem systematischen Vorlauf der Marktdaten vor den Fundamentaldaten gesprochen werden.

Ausnahme ist auch hier wieder die Corona-Krise, die allerdings aufgrund ihres speziellen Charakters (die Pandemie war ein exogener Schock) keine gute Referenz zur Beantwortung der gestellten Frage ist. Nun könnte man vermuten, dass zumindest die relative Wertentwicklung von Small Caps zu Large Caps einen Vorlauf vor den fundamentalen Daten haben könnte.

Aber in Europa ist auch das nicht der Fall, wie die folgende Grafik zeigt. Zuweilen lässt sich allenfalls eine Entkopplung beobachten (Phase 2), nie aber ein systematischer Vorlauf.

Ist dies in den USA vielleicht anders?

Unsere Berechnungen legen nahe, dass dies eher nicht der Fall ist. Zunächst fällt allerdings auf, dass der S&P 100 (das sind die größten 100 Aktien aus dem S&P 500) vergleichsweise unbeeindruckt von Konjunkturzyklen seine Bahnen gezogen hat, während die US-Small-Caps durchaus eine deutlich höhere konjunkturelle Sensibilität aufweisen, was sich auch in einem höheren Korrelationskoeffizienten zwischen Konjunkturdaten und Aktienmarktperformance äußert.

Aber auch hier lässt sich letztlich konstatieren, dass Small-Caps keinen perfekten Vorlauf gegenüber fundamentalen Daten aufweisen; allerdings kann man durchaus festhalten, dass US-Small-Caps wenigstens zeitweise einen guten „Riecher“ zu haben scheinen, wenn es um die Antizipation zukünftiger fundamentaler Entwicklungen geht.

Am Ende ist es wie im Gleichnis von André Kostolany: Der Markt ist wie ein Hund, die fundamentalen Daten wie sein Herrchen. Mal läuft der Hund vor, mal das Herrchen. Und der Hund weiß nicht immer, was sein Herrchen plant. Daher ist man gut beraten, nicht nur auf den Hund zu schauen (der sich hin und wieder fürchterlich verläuft, so wie auch die Märkte dies tun), sondern auch zu verstehen, was das Herrchen vorhat. Der Blick auf Fundamentaldaten bleibt daher unerlässlich.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.