Kriege, Krisen, Chaos: Knock-out für die Weltwirtschaft?

20. Juni 2025Die Weltwirtschaft befindet sich im Sommer 2025 in einer Phase erhöhter Unsicherheit, geprägt von geopolitischen Spannungen, volatilen Rohstoffmärkten und divergierenden Konjunkturprognosen. Während internationale Institutionen ihre globalen Wachstumsprognosen nach unten korrigierten und die jüngste Eskalation des Israel-Iran-Konflikts die Sorge vor einem Flächenbrand im Nahen Osten mit weiteren negativen Auswirkungen auf die Konjunktur schürte, sprechen mehrere Faktoren dennoch für eine weniger pessimistische Einschätzung der globalen Wirtschaftslage.

Israel-Iran-Konflikt: Geopolitische Zeitenwende…

Seit dem 13. Juni 2025 markiert die „Operation Rising Lion“ einen Wendepunkt in den jahrzehntelangen Spannungen zwischen Israel und Iran. Die israelischen Luftangriffe auf über 100 strategische Ziele, darunter Nuklearanlagen in Natanz und Isfahan sowie IRGC-Kommandozentren, führten zu einer unmittelbaren iranischen Vergeltung mit ballistischen Raketen und Drohnen. Diese direkte militärische Konfrontation zwischen den beiden Regionalmächten stellt die bisher schwerste Eskalation seit Jahrzehnten dar.

Die globalen wirtschaftlichen Auswirkungen des Konflikts dürften dennoch überschaubar sei.

Denn beide Länder sind kaum in die internationale Wertschöpfungskette eingebunden. Dies gilt zumindest solange, wie der Ölpreis nicht deutlich und vor allem dauerhaft ansteigt. Iran exportiert rund 1,7 Millionen Barrel Rohöl pro Tag, was weniger als zwei Prozent der weltweiten Nachfrage entspricht. Mehr als 90 % der iranischen Ölexporte gehen inzwischen nach China. Da es nur wenige alternative Abnehmer für iranisches Öl gibt, verfügen die chinesischen Raffinerien über eine starke Verhandlungsposition. Da das sanktionierte Öl in Renminbi statt in US-Dollar bezahlt wird, hat der Iran kaum eine andere Möglichkeit, seine Öleinnahmen auszugeben, als für chinesische Waren – was die Abhängigkeit von China weiter verstärkt.

… mit begrenzten wirtschaftlichen Auswirkungen

Wenn Israels Ziel ein Regimewechsel im Iran ist, könnte es versuchen, Teherans Öleinnahmen zu beschneiden. Gelänge es, Irans Ölexporte zum Erliegen zu bringen, würde dies zumindest temporär den Ölmarkt erschüttern. Kriege sind allerdings unvorhersehbar, und ein iranischer Angriff auf saudische Ölfelder oder eine Schließung der Straße von Hormus, durch die rund 20 Prozent der globalen Ölproduktion transportiert werden, ist nicht völlig auszuschließen. Dies könnte den Ölpreis zumindest für eine gewisse Zeit lang stark verteuern.

Arabische Reserven als Sicherheit?

Allerdings verfügen die OPEC-Plus-Länder über erhebliche Reserven, die relativ schnell wieder auf den Markt gebracht werden könnten. Allein Saudi-Arabien und die Vereinigten Arabischen Emirate haben zusammen mehr als vier Millionen Barrel Öl pro Tag in Reserve. Dieses Sicherheitsventil könnte die Spannungen am Ölmarkt bei Bedarf abmildern. Insofern überrascht es uns nicht, dass die Kapitalmärkte eine bemerkenswerte Widerstandsfähigkeit zeigen, die auf eine möglicherweise übertriebene Risikoeinschätzung vieler Anleger hindeutet. Dennoch würde Irans wichtigster Kunde China die Auswirkungen spüren, falls die Energieexporte unterbrochen würden. Zum ersten Mal seit Jahren müssten Chinas private Raffinerien dann den vollen Preis für ein Barrel Öl zahlen.

Ein Umstand, der der chinesischen Wirtschaft durchaus erheblichen Schaden zufügen könnte.

Konjunkturprognosen: Wachstumspessimismus übertrieben?

Die jüngsten Prognosen der großen internationalen Wirtschaftsorganisationen zeichnen ein gedämpftes Bild der globalen Konjunkturentwicklung. Die OECD erwartet für 2025 ein globales Wachstum von 2,9 Prozent, während die Weltbank mit nur 2,3 Prozent pessimistischer ist. Der IWF positioniert sich mit 2,8 Prozent im Mittelfeld dieser Einschätzungen. Diese Prognosen spiegeln primär die Unsicherheit bezüglich der US-Handelspolitik und deren Auswirkungen wider.

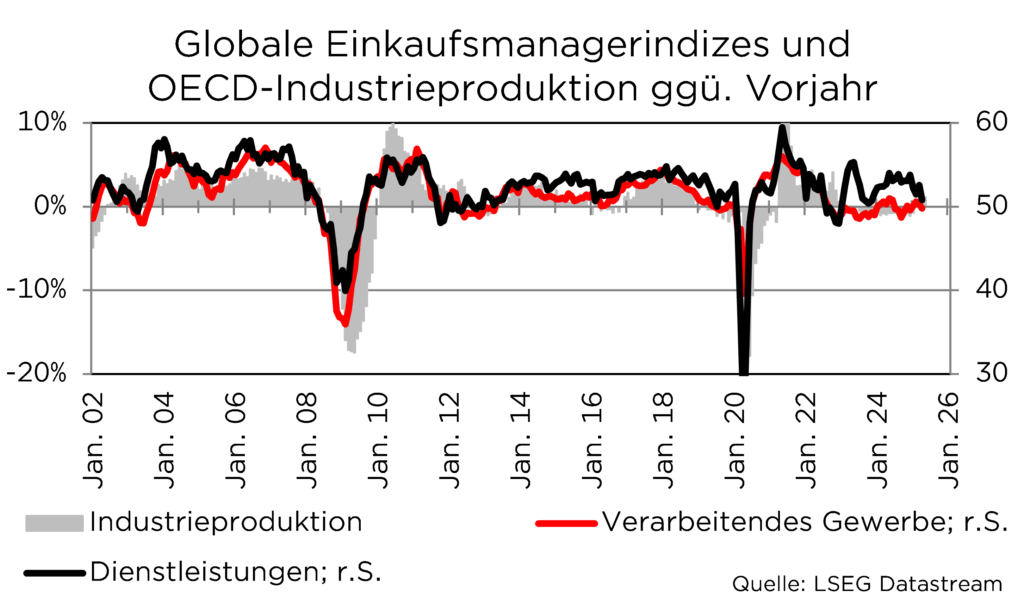

Wirtschaftsorganisationen sind sich einig: Eine Rezession bleibt aus

Entscheidend ist jedoch, dass alle Institutionen eine Rezession explizit ausschließen und für 2026 bereits eine Erholung auf 2,5 bis 3,0 Prozent projizieren. Im Gegensatz zu den pessimistischen Einschätzungen vieler Institutionen und Volkswirte sprechen mehrere Faktoren für eine resilientere Weltwirtschaft als weithin befürchtet. Die globalen Unsicherheitsindikatoren, die derzeit Rekordniveaus erreichen, dürften in der zweiten Jahreshälfte 2025 wieder abnehmen, da sich politische und wirtschaftliche Spannungen verringern.

US-Wachstumsprognose mit deutlichen Abschlägen

Besonders kräftig wurden die US-Wachstumsprognosen für dieses Jahr nach unten reduziert. Die Abschläge spiegeln vor allem die Annahme wider, dass es zu dauerhaft hohen Zollsätzen kommt, die die Unternehmensinvestitionen und die Konsumausgaben bremsen. Zwar haben sich viele US-Frühindikatoren in den vergangenen Monaten deutlich abgeschwächt, die harten Daten widersprechen bislang aber der These, einer deutlichen Wachstumsverlangsamung. So ist der Arbeitsmarkt weiterhin robust, während der Außenhandel, der im ersten Quartal aufgrund von Vorzieheffekten bei den Importen das Wachstum deutlich belastet hat, im zweiten Quartal wieder Rückenwind liefert.

Vorzieheffekte in der Eurozone sind nicht von Dauer

In geringerem Ausmaß wurden die Prognosen für die Eurozone und für Deutschland nach unten angepasst. Im Unterschied zu den USA war die Wachstumsdynamik im ersten Quartal 2025 überraschend hoch, wobei auch hier Vorzieheffekte aufgrund der von Trump für Anfang April angekündigten Zölle (die dann aber weitgehend verschoben wurden) die Hauptrolle spielen. Da diese Vorzieheffekte nun beendet sind, wird sich das Wirtschaftswachstum in den USA im zweiten Quartal wieder beschleunigen, während es sich in der Eurozone und in Deutschland verlangsamen wird.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Anleger verlieren dadurch oftmals den Gesamtüberblick über die Struktur ihres in Wertpapieren angelegten Vermögens. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

Aktienmärkte: Europäische Outperformance und US-Potenzial

Die Entwicklung der globalen Aktienmärkte in der ersten Jahreshälfte 2025 überraschte viele Beobachter. Während die US-Märkte seit Jahresbeginn kaum zugelegt haben, brillierten europäische Indizes – allen voran der DAX – mit zum Teil prozentual zweistelligen Gewinnen. Diese Outperformance Europas basiert auf mehreren Faktoren: niedrigere Bewertungen, höhere Dividendenrenditen, sowie die Erwartung einer expansiveren deutschen Fiskalpolitik und deutlich steigenden Ausgaben für die innere und vor allem die äußere Sicherheit. Zusätzlich profitieren die europäischen Märkte davon, dass sich internationale Anleger aufgrund der politischen Entwicklungen zumindest temporär von den USA abgewendet haben.

Europa outperformt die USA

In den ersten vier Monaten 2025 gab es an den internationalen Aktienmärkten eine bemerkenswerte Entwicklung: Anders als in den Vorjahren, in denen US-Aktien meist vorne lagen, schneiden 2025 europäische Aktien bisher besser ab. Grund ist vor allem die erratische und teils chaotische Politik Donald Trumps, insbesondere seine Zoll- und Handelsagenda, die für große Unsicherheit sorgt. Nach den Ankündigungen am 2. April, dem sogenannten „Liberation Day“, senkten viele Banken und Investmenthäuser ihre Wachstumsprognosen für die USA, erhöhten die Inflationsprognosen und korrigierten ihre Kursziele für US-Indizes wie S&P 500, Dow Jones und Nasdaq nach unten. Für Europa hingegen wird eine neue Ära der Stabilität und wachsenden Bedeutung erwartet, da es sich – anders als die USA – als verlässlicher Partner in der Außen- und Sicherheitspolitik präsentiert.

Manche Volkswirte sehen bereits das Ende des US-Ausnahmezeitalters.

US-Unternehmen zeigen sich widerstandsfähig

Trotz der bislang beeindruckenden europäischen Performance bieten US-Märkte für die zweite Jahreshälfte 2025 attraktive Chancen. Die Erholung der US-Märkte seit den April-Tiefständen, die insbesondere auf die gute Q1-Berichtssaison zurückzuführen ist, zeigt die Widerstandsfähigkeit amerikanischer Unternehmen. Besonders vielversprechend für das zweite Halbjahr sind die Aussichten auf eine Stabilisierung der Handelspolitik und potenzielle Steuererleichterungen. Die Wirtschaftsgeschichte lehrt, dass Märkte zur Übertreibung neigen – sowohl in positive als auch negative Richtung. Die aktuelle Verunsicherung reflektiert primär die Ungewissheit über neue politische Paradigmen, nicht fundamentale wirtschaftliche Schwächen. Sobald sich die Handelspolitik stabilisiert und Unternehmen ihre Lieferketten angepasst haben, dürfte die Wachstumsdynamik zurückkehren.

Die Wachstumsdynamik dürfte zurückkehren.

Chancen in der Krise

Die aktuelle Phase globaler Unsicherheit bietet trotz aller Herausforderungen beträchtliche Chancen für informierte Anleger. Während europäische Märkte bereits weiter vorausgelaufen sind als es die fundamentalen Rahmenbedingungen erwarten ließen, eröffnen sich in den USA nach der Korrektur neue Opportunitäten. Die Kombination aus verbesserter Bewertung, potenzieller Politikstabilisierung und struktureller Wirtschaftsstärke macht US-Aktien für die zweite Jahreshälfte 2025 besonders attraktiv. Denn nicht nur das Wirtschaftswachstum wird trotz aller vorhandenen Unsicherheiten und Probleme in den USA höher ausfallen als in Europa, auch die Unternehmen behalten ihren großen Vorsprung bei der Profitabilität.

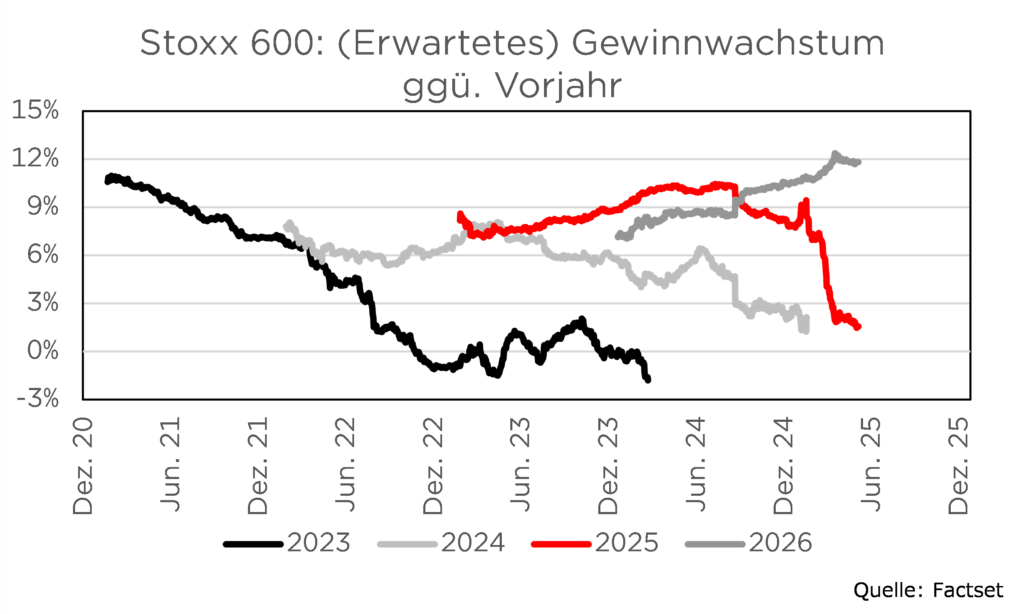

Moderates erwartetes Gewinnwachstum für Europa

Dies wird deutlich, wenn man einmal die für dieses Jahr erwarteten Gewinnwachstumsraten vergleicht: Die DAX-Gewinne sollen um knapp sieben Prozent zulegen, vor allem angetrieben von Adidas, Siemens Energy, Rheinmetall, SAP und Airbus. Dieser Wert ist okay, vor allem im europäischen Vergleich. So sind die prognostizierten Steigerungsraten beim Euro Stoxx 50 mit 3,2 Prozent, dem Stoxx 50 mit 0,5 Prozent und dem Stoxx 600 mit 1,6 Prozent in den vergangenen Monaten stark nach unten revidiert worden.

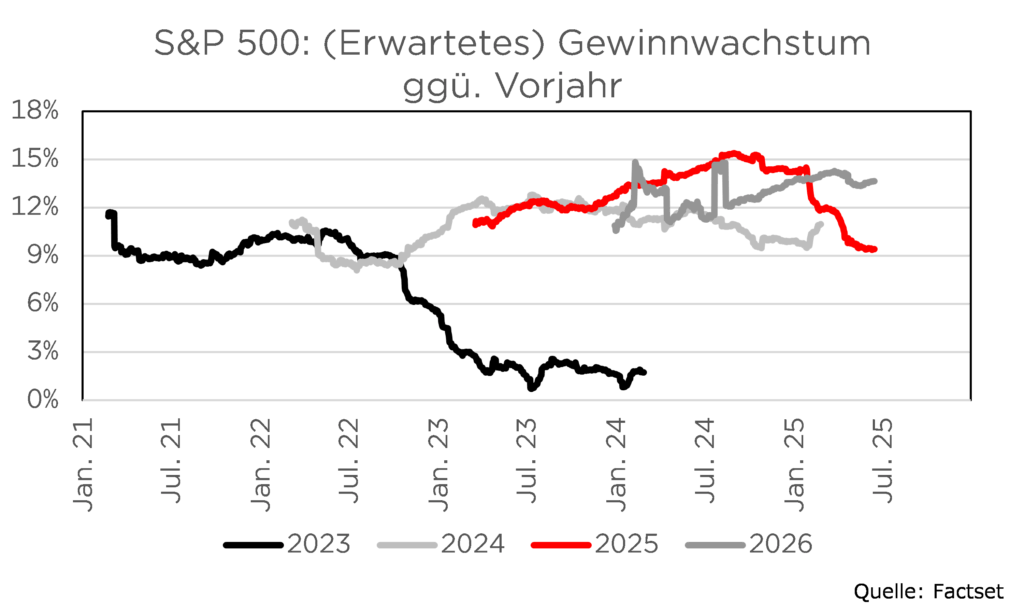

Mehr Dynamik für US-Tech erwartet

Zwar sind auch für die US-Indizes die Gewinnprognosen für 2025 von den Unternehmensanalysten nach unten angepasst worden, allerdings fielen die Anpassungen geringer aus und die erwarteten Zuwachsraten sind im Vergleich zu den europäischen Indizes deutlich attraktiver: Für den S&P 500 wird ein Plus von gut neun Prozent erwartet, für die Nasdaq 100 knapp 16 Prozent, Nasdaq Composite fast 19 Prozent und für den Halbleiterindex Philadelphia SOX 28 Prozent.

Langfristige Wachstumsdynamik kaum beeinflusst

Die geopolitischen Spannungen, so dramatisch sie auch erscheinen mögen, werden die langfristige Wachstumsdynamik der USA und der Weltwirtschaft nicht fundamental beeinträchtigen. Vielmehr zwingen sie zu notwendigen Anpassungen, die mittelfristig zu einer resilienteren und diversifizierteren Wirtschaft führen werden. In diesem Kontext halten wir einen optimistischeren Ausblick für gerechtfertigt – gegen den Strom der vorherrschenden Pessimismus-Narrative, aber im Einklang mit den fundamentalen Stärken der globalen Ökonomie.

Foto von Unsplash von Mihai

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.