Korrelation zwischen Aktien und Anleihen: Droht ein Regimewechsel?

15. Oktober 2021Gerade in Zeiten von Krisen und hoher Unsicherheit ist unter Anlegern eine Flucht in „sichere Häfen“ zu beobachten. Um drohende Verluste zu reduzieren, stoßen Anleger risikoreichere Anlageklassen wie Aktien ab und schichten zum Beispiel in sichere Staatsanleihen um. Konnten Anleger von solch einem eingebauten Absicherungsmechanismus in der Vergangenheit profitieren?

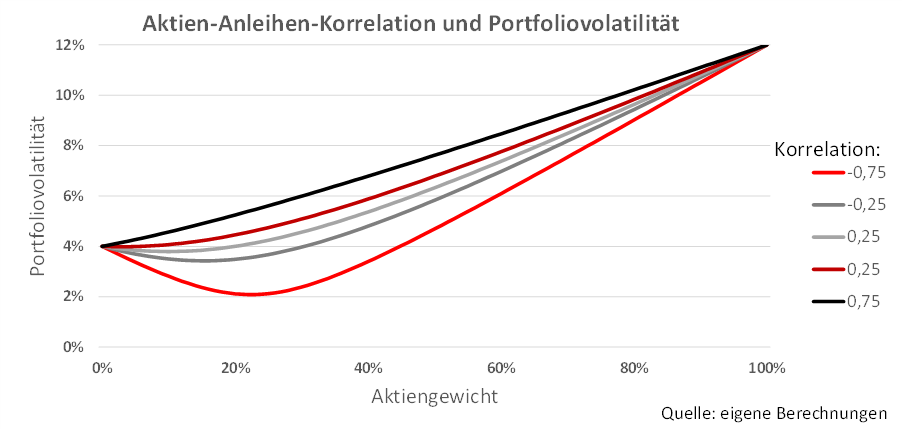

Die aus der Umschichtung resultierende negative Korrelation zwischen beiden Anlageklassen stellt für Anleger eine erfreuliche Nachricht dar, denn die gegenläufige Wertentwicklung kann als natürlicher Absicherungsmechanismus in der Portfoliokonstruktion genutzt werden. Zudem wird die Portfoliovolatilität reduziert.

Dieser Diversifikationsgewinn lässt sich anhand eines einfachen Zahlenbeispiels verdeutlichen. Die Volatilität eines klassischen 60/40-Portfolios (60% Aktien mit einer erwarteten Rendite von 7% und Volatilität von 12%; 40% Anleihen mit einer erwarteten Rendite von 1% und Volatilität von 4%) würde sich bei einem Korrelationskoeffizienten zwischen beiden Anlageklassen in Höhe von 0,75 auf 8,5% belaufen. Würde sich die Wertentwicklung beider Anlageklassen dagegen gegenläufig bewegen und der entsprechende Korrelationskoeffizient -0,75 betragen, würde die Portfoliovolatilität auf rund 6,1% absinken. In beiden Fällen beträgt die erwartete Rendite jedoch 4,6%.

Konnten Anleger von diesem eingebauten Absicherungsmechanismus profitieren?

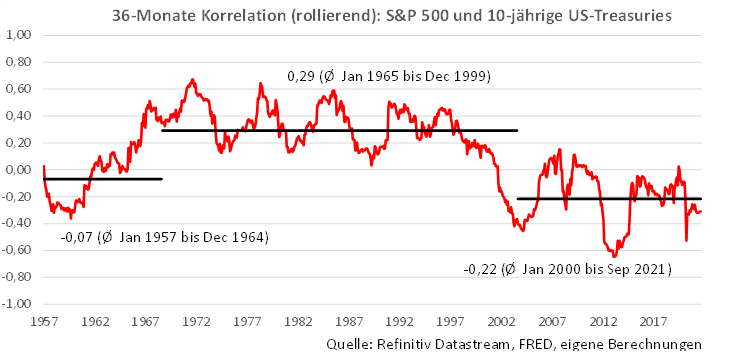

Dass diese Frage nicht allgemein gültig zu beantworten ist und es sowohl Zeiten mit positiven als auch negativen Korrelationskoeffizienten gab, zeigt eine Analyse von US-Anleihen und dem Aktienmarktindex S&P 500 für den Zeitraum Januar 1954 bis September 2021.

Der Verlauf des rollierenden 36-Monats-Korrelationskoeffizienten zwischen der Gesamtrendite von 10-jährigen US-Staatsanleihen und dem S&P 500 lässt sich in drei Phasen einteilen, wobei eine Variation der Länge des rollierenden Korrelationskoeffizienten zu qualitativ gleichen Ergebnissen führt:

- Von 1957 bis Ende 1964 bewegte sich der rollierende Korrelationskoeffizient unterhalb der Nulllinie (Mittelwert: -0,07) und versprach einen kleinen Diversifikationsgewinn.

- Daran schloss sich eine lange Phase mit persistent positiven Korrelationskoeffizienten an (1965 bis 1999: durchschnittlich 0,29), wodurch die Portfoliokonstruktion unter Risikogesichtspunkten erschwert wurde.

- Ein Absinken des Korrelationskoeffizienten war jedoch während der Ölpreiskrisen 1973 und 1979/1980 zu beobachten und spiegelte die Flucht der Anleger in sichere Anlageklassen wider.

Einhergehend mit der Jahrtausendwende und dem Platzen der Dotcom-Blase drehte das Vorzeichen des rollierenden Korrelationskoeffizienten in den negativen Bereich und fiel beispielsweise im Zuge der Corona-Pandemie im April 2020 auf -0,53.

Getragen wurde das Regime negativer Korrelationskoeffizienten durch das Niedrigzinsumfeld und die massiven Liquiditätszuflüsse seitens der amerikanischen Notenbank, die für eine Hausse am Aktienmarkt sorgten (die durchschnittliche monatliche Rendite des S&P 500 betrug in den letzten zehn Jahre 1,2% und überstieg die auf Monatsbasis berechnete langfristige nominale Wachstumsrate in Höhe von rund 0,7%) und die Renditen von US-Staatsanleihen auf ein Rekordniveau sinken ließen. Qualitativ ähnliche Verläufe lassen sich für die rollierenden Korrelationskoeffizienten zwischen US-Staatsanleihen im Laufzeitenbereich von ein bis dreißig Jahren und dem S&P 500 beobachten.

Staatsanleihen und Unternehmensanleihen: Wo gibt’s bessere Renditen?

Während das Niedrigzinsumfeld der vergangenen Jahre sichere Staatsanleihen unter Renditegesichtspunkten als unattraktiv erscheinen ließ, boten Unternehmensanleihen vergleichsweise attraktive Renditen. Allerdings musste die „Mehrrendite“ auf Kosten von Diversifikationsvorteilen erkauft werden.

So stieg der rollierende Korrelationskoeffizient zwischen dem S&P 500 und der Gesamtrendite von US-Unternehmensanleihen mit einem Moody’s Rating von Aaa und Baa mit dem Ausbruch der Corona-Pandemie im März 2020 sprunghaft an. Im Gegensatz dazu fiel der Korrelationskoeffizient zwischen dem S&P 500 und 10-jährigen US-Staatsanleihen zu diesem Zeitpunkt deutlich ab.

Aufgrund des höheren Ausfallrisikos von Unternehmensanleihen im Vergleich zu Staatsanleihen forderten Anleger – ähnlich wie für Aktien – höhere Risikoprämien und trennten sich von den risikoreicheren Unternehmensanleihen.

Wird es zukünftig bei den negativen Korrelationskoeffizienten zwischen Aktien und Staatsanleihen bleiben?

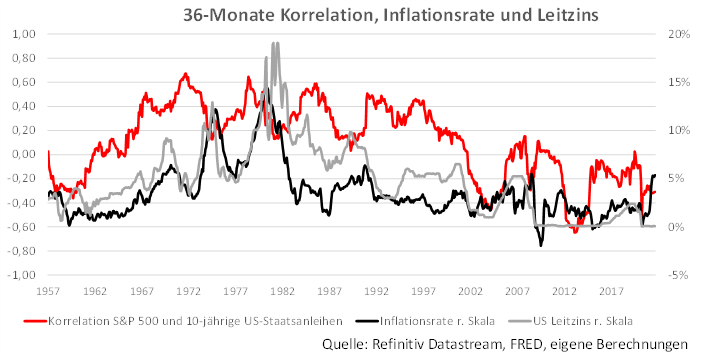

Oder droht ein Regimewechsel zu positiven Koeffizienten? Aufschluss hierüber gibt ein Blick auf das makroökonomische Umfeld: Auffällig ist, dass in der Vergangenheit hohe Inflationsraten und hohe Zinssätze mit einer gleichgerichteten Wertentwicklung beider Anlageklassen einhergingen (vgl. die Phase 1965 bis 1999).

Für Staatsanleihen ergibt sich aufgrund von steigenden Preisen und höheren Zinsen ein negativer Effekt, da diese aufgrund ihrer fixierten Zinsbindung des Kupons an Attraktivität verlieren und höhere Diskontraten den Barwert zukünftiger Kuponzahlungen senken.

Aktienkurse neigen in diesem makroökonomischen Umfeld kurzfristig ebenfalls zu Schwäche. So verschlechtern steigende Zinsen die Refinanzierungsbedingungen und erschweren unternehmerische Investitionsvorhaben. Ferner üben steigende Preise in Form von höheren Energiekosten auf der Unternehmensseite kurzfristig Druck auf die Margen aus und können den Aktienkurs belasten.

Kapitalmarktwissen kompakt: Die wichtigsten Antworten in unter 100 Seiten

Es gibt unzählige Investitionsmöglichkeiten in der Welt. Die Kunst ist es genau die auszuwählen, die zu dem jeweiligen Anlagekonzept passen. Doch wie stellt man das an? Wir klären in diesem E-Book grundlegende Kapitalmarktfragen, wie beispielsweise „Wie kann man mit Aktien Geld verdienen?“ oder „Was sind die Vorteile und Nachteile von ETFs?“. Erfahren Sie aber auch „Wie Sie eine Risikostrategie für Ihr Depot finden, die zu Ihnen als Anleger passt“ und ob etwa eine klassische, eine digitale Vermögensverwaltung oder ein Robo Advisor für ein Wertpapierinvestment für Sie interessanter sein könnten.

Konträr verhält es sich bei Unternehmen aus der Energiebranche, denn diese können spiegelbildlich ihre Margen durch die gestiegenen Energiepreise erhöhen und von den Preissteigerungen profitieren. Dieser Effekt schlägt sich exemplarisch in den stark negativen Korrelationskoeffizienten zwischen amerikanischen Aktien aus der Energiebranche und 10-jährigen US-Staatsanleihen Ende der 1970er Jahre nieder.

Der empirische Einfluss verschiedener makroökonomischen Indikatoren auf den rollierenden Korrelationskoeffizienten lässt sich anhand eines multiplen Regressionsmodells feststellen. Die geschätzten Koeffizienten weisen für den realen Zinssatz und die Inflationsrate ein positives Vorzeichen auf: steigende Preise und Zinsen erhöhen die Korrelation zwischen US-Staatsanleihen und dem S&P 500 Ein Anstieg der Arbeitslosenquote – als Indiz für eine Verringerung des Wirtschaftswachstums – hingegen senkt den rollierenden Korrelationskoeffizienten und bringt die Rotation in risikoärmere Anlagen zum Ausdruck.

Selbstverständlich spielen neben den aufgeführten makroökonomischen Indikatoren auch verhaltensökonomische Phänomene bei der Bestimmung der Korrelation eine Rolle; aus ökonometrischer Sicht ergeben sich jedoch zwei denkbare Szenarien:

- Sollte sich die konjunkturelle Lage weiter verbessern, das Preisniveau aufgrund einer Lohn-Preis-Spirale dauerhaft ansteigen und eine nachhaltige Zinswende seitens der Notenbank eingeleitet werden, ist ein Regimewechsel zu einer positiven Korrelation aus empirischer Sicht sehr wahrscheinlich.

- Sofern die konjunkturelle Entwicklung zum Beispiel aufgrund von Lieferengpässen temporär ins Stocken gerät, die aktuell hohen Inflationsraten zum Vor-Corona-Niveau zurückkehren und nur moderate Zinsanhebungen erfolgen, ist ein Korrelationskoeffizient nahe null am wahrscheinlichsten.

Was Anleger jetzt beachten sollten

Anleger mit einem Fokus auf den amerikanischen Markt sollten die Auswirkungen eines ansteigenden Korrelationskoeffizienten auf ihr Portfolio kennen: Ein zunehmender Gleichlauf der Gesamtrendite von Aktien und Staatsanleihen erhöht das Portfoliorisiko, sodass sich Anleger über eine mögliche Portfolioumschichtung Gedanken machen sollten.

Dabei tut sich jedoch ein Dilemma auf: Entweder nimmt der Anleger das höhere Risiko in Kauf und lässt die Aktien- bzw. Anleihequote im Portfolio unverändert oder er vergrößert den Anteil von risikoärmeren Staatsanleihen. Eine Erhöhung des Anleihengewichts im Portfolio ist aufgrund der ausgesprochen geringen Kouponzinsen und geringen Rendite jedoch nicht wirklich eine Alternative.

Selbst Unternehmensanleihen, die eine höhere erwartete Rendite als Staatsanleihen aufweisen, eignen sich wegen der bereits positiven Korrelation zu Aktienmärkten nicht. Sollte tatsächlich ein Regimewechsel eintreten, dürfte daher der Aufbau von Cash unter Risikogesichtspunkten sinnvoller sein. Weitere Abhilfe können zum einen eine breitere geografische Diversifikation des Portfolios und zum anderen die Hinzunahme von weniger stark positiv-korrelierten Anlageklassen wie beispielsweise Gold schaffen.

Wir bedanken uns bei unserem Kollegen Simon Landt für die tatkräftige Unterstützung zu diesem Beitrag.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.