Gibt es momentan eine echte Alternative zu Aktien?

1. Oktober 2021Nach den deutlichen Kursgewinnen in den ersten beiden Quartalen dieses Jahres ist es an fast allen Aktienmärkten in den vergangenen Wochen zu einer Konsolidierung gekommen. Wir blicken auf die aktuelle und zukünftige Entwicklung des Aktienmarktes und decken Risikofaktoren, die Anleger im Auge behalten müssen, auf. Außerdem halten wir noch einen Tipp für risikofreudige Anleger bereit.

3. Quartal 2021: Entwicklung des globalen Aktienmarkt

Vor allem der September wurde seinem Ruf als schwieriger Börsenmonat erneut gerecht, sodass gemessen am MSCI World Aktienindex über das gesamte dritte Quartal nur eine Seitwärtsbewegung bei der Wertentwicklung zu verzeichnen war.

Dabei schlugen sich die Börsen in den Industrieländern erneut besser als die der Emerging Markets, was vor allem auf schwächere Aktienkurse in China und in anderen asiatischen Ländern zurückzuführen war. In den vergangenen drei Monaten hat die Delta-Variante des Coronavirus insbesondere in Asien zu einer zunehmenden Zahl von Neuinfektionen geführt, aber auch vielen anderen Ländern blieb das Coronavirus ein wichtiger Einflussfaktor, der zu Bremsspuren bei den wirtschaftlichen Aktivitäten führte. Zudem wirkten sich die anhaltenden Lieferprobleme bei wichtigen Vorleistungsgütern, hohe Energie- und Transportkosten sowie der Fachkräftemangel negativ auf die Konjunktur aus.

Schwächere wirtschaftliche Entwicklung zu beobachten

Insofern zeichnet sich für das dritte Quartal eine schwächere wirtschaftliche Entwicklung ab als man zuvor angenommen hat.

Dennoch spricht im Moment vieles dafür, dass sich der wirtschaftliche Aufschwung in den kommenden Quartalen fortsetzt.

So geht die Zahl der täglichen Corona-Neuinfektionen seit Anfang September in vielen Ländern wieder zurück. Noch ist zwar unklar, ob neue Virus-Varianten oder der beginnende Herbst mit kälteren Temperaturen auf der Nordhalbkugel zu einer Umkehr dieser positiven Entwicklung führen, doch für den Moment halten wir es für wahrscheinlich, dass sich das Wachstum der globalen Wirtschaft im vierten Quartal wieder beschleunigt.

Entwicklung für 2022: positive Wachstumsaussichten

2022 sollten Nachholeffekte beim Konsum und bei der Produktion sowie die anhaltend expansive Fiskalpolitik (und mit kleinen Einschränkungen auch der Geldpolitik) dafür sorgen, dass die überdurchschnittlich starke wirtschaftliche Dynamik anhält. So ist der Auftragsbestand bei den meisten Unternehmen überdurchschnittlich hoch.

Normalisiert sich die Verfügbarkeit von Vorprodukten, steht einem ordentlichen Produktionsschub nichts mehr im Wege. Auf das Gesamtjahr bezogen wird das deutsche Wirtschaftswachstum in diesem Jahr mit gut drei Prozent hinter unseren ursprünglichen Erwartungen zurückbleiben, im nächsten Jahr ist dagegen eine Wachstumsrate von rund fünf Prozent erreichbar.

Damit könnte Deutschland beim Wachstum im nächsten Jahr die meisten anderen Länder in der Eurozone übertreffen, während man in diesem Jahr der Entwicklung in den Nachbarländern hinterherhinkt. So rechnen wir für dieses Jahr mit einem Wirtschaftswachstum in der gesamten Eurozone von 5,5 Prozent, für 2022 prognostizieren wir ein Wachstum von gut vier Prozent.

Risikofaktoren, die Anleger im Auge behalten müssen

China sorgt beispielsweise seit einiger Zeit vermehrt für negative Schlagzeilen. Die Null-Toleranz-Politik der chinesischen Regierung in Bezug auf das Coronavirus hat die wirtschaftliche Erholung in den vergangenen Monaten stark beeinträchtigt. Nachdem die chinesische Wirtschaft schon im zweiten Quartal gegenüber dem ersten geschrumpft war, nimmt das Risiko zu, dass es im zweiten Halbjahr ebenfalls zu einer Enttäuschung kommen könnte. Sollte dies der Fall sein, würde das Wachstumsziel der Regierung von sechs Prozent gefährdet sein. Dies wäre eine schlechte Nachricht für alle Handelspartner Chinas, insbesondere für die Nachbarländer in Südostasien, aber auch für Deutschland.

Hinzu kommen Sorgen um den möglichen Kollaps des großen chinesischen Immobilienkonzerns Evergrande; dieser hat Schulden von mehr als 300 Milliarden US-Dollar.

Hören Sie sich zu diesem Thema das Interview mit dem Börsen Radio an

Deutschland hat gewählt, die Unsicherheit in Verbindung mit der Bundestagswahl löst sich so langsam auf, im Prinzip ist das realistischste Szenario die Ampel. „Das könnte für die Wirtschaft vielleicht eine ganz gute Situation werden.“ China und Evergrande bleiben aber ein mit Sorge betrachtetes Thema: „Man weiß nicht genau, wie die chinesische Administration tatsächlich mit einer Pleite umgehen wird. Krisen, über die man so viel spricht, sind meist aber dann doch nicht die große Bombe.“ Eindeutig wichtiges Thema sind die steigenden Öl- und Gaspreise. „Die Energiepreise sind sicherlich ein Faktor, den man im Auge behalten muss. Das haben wir so nicht erwartet.“

Die drohende Zahlungsunfähigkeit könnte sich sehr negativ auf das chinesische Finanzsystem und die Wirtschaft auswirken, zudem sind globale Ansteckungseffekte nicht auszuschließen. Dass diese Krise in einen chinesischen „Lehman-Effekt“ mündet, ist aber eher unwahrscheinlich, da Regierung und Notenbank eingreifen dürften, um Schlimmeres zu verhindern.

Dennoch könnten neue Nachrichten von dem Unternehmen die internationalen Kapitalmärkte zumindest temporär belasten. Und nicht zuletzt hat die chinesische Regierung im Sommer damit begonnen, die regulatorischen Rahmenbedingungen insbesondere für in Hongkong notierte Technologieunternehmen zu verschärfen. Ziel ist es, die Einkommens- und Vermögensungleichgewichte zu reduzieren und Wohlstand zu schaffen, an dem mehr Chinesen partizipieren können. Da weitere regulatorische Eingriffe erwartet werden, sollte man derzeit nur selektiv in chinesische Aktien investieren und das weitere Vorgehen der Behörden abwarten.

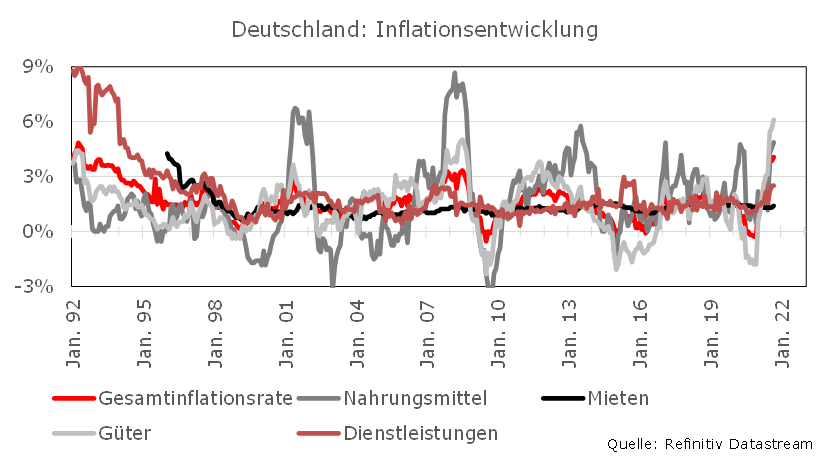

Neben dem Thema „China“ ist auch die weitere Entwicklung der Inflation mitentscheidend für die Frage, welche Richtung die Kapitalmärkte in den nächsten Monaten einschlagen werden. Anders als zunächst gedacht haben sich die hohen Preissteigerungsraten nicht nur als kurze ökonomische Episode erwiesen.

Das „Reopening“ der globalen Wirtschaft hat zu einem immensen Nachfrageschub geführt, während gleichzeitig die Angebotskapazitäten nicht entsprechend ausgeweitet werden konnten. Fehlende Speicherchips beeinträchtigen die Automobilproduktion, ein Mangel an LKW-Fahrern, Hafenarbeitern und Containern hat die Transportkosten in die Höhe schnellen lassen.

Kapitalmarktwissen kompakt: Die wichtigsten Antworten in unter 100 Seiten

Es gibt unzählige Investitionsmöglichkeiten in der Welt. Die Kunst ist es genau die auszuwählen, die zu dem jeweiligen Anlagekonzept passen. Doch wie stellt man das an? Wir klären in diesem E-Book grundlegende Kapitalmarktfragen, wie beispielsweise „Wie kann man mit Aktien Geld verdienen?“ oder „Was sind die Vorteile und Nachteile von ETFs?“. Erfahren Sie aber auch „Wie Sie eine Risikostrategie für Ihr Depot finden, die zu Ihnen als Anleger passt“ und ob etwa eine klassische, eine digitale Vermögensverwaltung oder ein Robo Advisor für ein Wertpapierinvestment für Sie interessanter sein könnten.

Das Bestreben vieler Länder, aus Klimaschutzgründen weniger Treibhausgase zu emittieren, führt zu einer geringeren Energieproduktion unter der Verwendung von Gas oder Kohle und zu einem verstärkten Einsatz erneuerbarer Energien. Da aber Wind, Wasser und Sonne nicht zu jedem Zeitpunkt die Menge an Energie liefern, die benötigt wird, kommt es zwischenzeitlich immer wieder zu einer erhöhten Nachfrage nach Energie, die aus fossilen Brennstoffen gewonnen wird.

Dies erklärt, warum in den vergangenen Wochen sowohl der Öl- als auch der Gaspreis stark angestiegen ist. Da die Energiepreise in den Warenkörben hoch gewichtet sind, bedeutet dies auch, dass die Inflationsraten noch längere Zeit auf hohen Niveaus verharren werden. Dies schürt die Sorge vor einem Stagflationsszenario mit hoher Inflation und wenig Wachstum, in dem den Notenbanken mehr oder wenig die Hände gebunden sind, weil sie nicht wie sonst üblich mit einer expansiveren Geldpolitik gegensteuern können.

Müssen wir mit dauerhaft höheren Inflationsraten rechnen?

Allerdings halten wir ein Szenario mit dauerhaft höheren Inflationsraten als in der Vergangenheit für sehr unwahrscheinlich. Stattdessen sollte sich die Lieferengpässe nach und nach auflösen, und verstärkte Investitionen der Unternehmen erhöhen die derzeit noch fehlenden Kapazitäten.

Dabei muss man genau im Blick behalten, ob es zu sogenannten Lohn-Preis-Spiralen kommt, die eine restriktivere Notenbankpolitik erfordern könnten. Doch bislang gibt es hierfür keine Indizien, sodass davon auszugehen ist, dass sich die Inflationsraten im Laufe des nächsten Jahres wieder Richtung zwei Prozent abschwächen.

Die US-Notenbank Federal Reserve und die Europäische Zentralbank haben von daher auch keine Eile, ihre Geldpolitik zu normalisieren. Während in den USA aber Anfang November eine Rückführung der Anleihenkäufe („Tapering“) beschlossen werden und dieses Prozedere bis Mitte 2022 abgeschlossen sein dürfte, wird die EZB ihr PEPP-Programm wohl planmäßig erst im nächsten Jahr beenden. Selbst danach wird sie aber, wenn auch in geringerem Umfang, weitere Wertpapiere aufkaufen.

Denkbar ist auch, dass in den USA der Leitzins Ende nächsten Jahres angehoben wird, für die EZB zeichnet sich ein solcher Schritt dagegen noch für einen längeren Zeitraum nicht ab. Von daher würde es uns nicht überraschen, wenn der US-Dollar gegenüber dem Euro zunächst weiter an Stärke gewinnt. Mit zuletzt weniger als 1,16 EUR/USD lag der Greenback gegenüber dem Euro auf dem höchsten Niveau seit dem Sommer 2020.

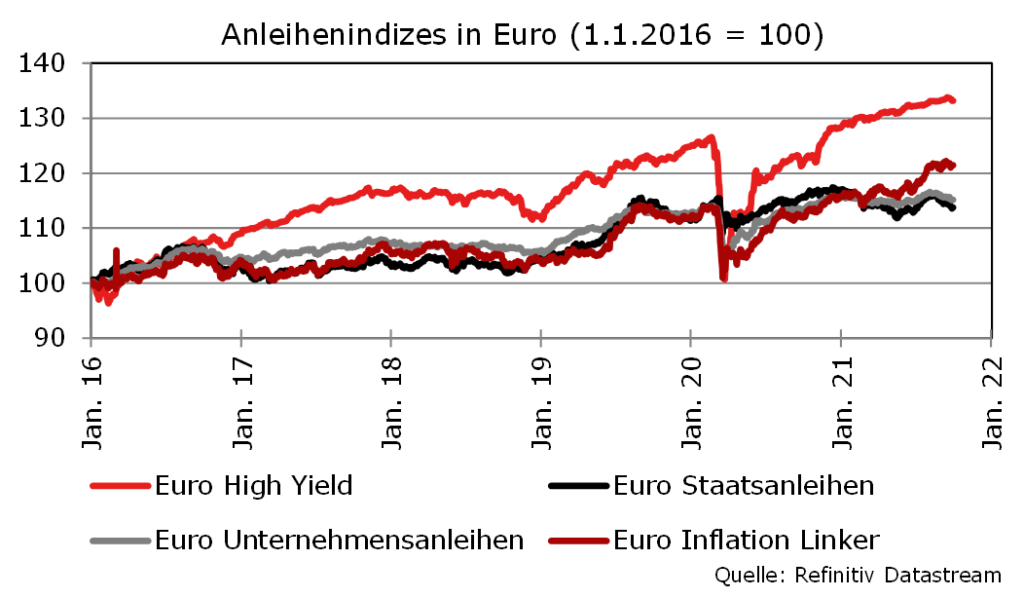

Haben Anleihen für Investoren noch Potenzial?

Das derzeitige Konjunktur- und Inflationsumfeld spricht dafür, dass mit Anleihen auch in den kommenden Monaten kaum etwas zu verdienen sein wird. Da von der Geldpolitik keine positiven Impulse für den Rentenmarkt ausgehen, empfiehlt es sich weiterhin, festverzinsliche Anleihen in einem Portfolio unterzugewichten.

Auch wenn wir vom derzeitigen Niveau ausgehend keinen deutlichen Renditeanstieg bei europäischen oder US-Staatsanleihen erwarten, ist kaum Wertsteigerungspotenzial vorhanden. Zudem schützen Staatsanleihen in der derzeitigen Marktphase auch nicht vor Kursverlusten am Aktienmarkt.

Ähnlich unattraktiv sind die Perspektiven für Unternehmensanleihen mit einem Investmentgraderating aus: Das Renditeniveau ist äußerst niedrig, die Chancen auf weitere Spreadeinengungen gegenüber Staatsanleihen ist sehr gering, wenn man von einigen Neuemissionen absieht. Allenfalls im Bereich der BBB-Unternehmensanleihen sowie bei Nachrang- und High-Yield-Unternehmensanleihen lohnt es sich für Anleger noch zu investieren, da die höheren Kupons noch relativ attraktiv sind und der starke konjunkturelle Aufschwung die Risiken im Hinblick auf Spreadausweitungen minimiert.

Interessantere Kupons als bei Staats- und Unternehmensanleihen in Europa und in den USA existieren in anderen Währungsräumen, allerdings muss man als Anleger hier vor allem die Wechselkursentwicklung genau verfolgen, weil diese entscheidend für die letztendlich zu erzielende Rendite ist.

Herr Klude, haben Sie einen Tipp für risikofreudige Anleger?

Für Investoren, die das Risiko nicht scheuen und die sich nicht mit Kleinst- oder negativen Renditen im Euro zufrieden geben wollen, kann sich daher ein Blick über den europäischen Tellerrand hinaus lohnen. Hierbei muss der Anleger jedoch eine deutlich höhere Volatilität aufgrund von Währungsschwankungen aushalten können und die Anlage entsprechend gewichten.

Wie sind die Werteentwicklungen für Aktien aktuell zu bewerten?

Trotz des schwierigeren Fahrwassers, in das die Aktienmärkte in den vergangenen Wochen geraten sind, beurteilen wir die Aussichten für die Aktienanlage weiterhin als gut, da der Wirtschaftsaufschwung weitergeht. Obwohl die Inputkosten für viele Firmen gestiegen sind, scheinen uns die Gewinnerwartungen immer noch zu vorsichtig zu sein.

So wird für den S&P 500 ein Gewinnrückgang von acht Prozent gegenüber dem Vorquartal erwartet, beim Dow Jones 30 sogar ein Minus von 16 Prozent. Die vor der Tür stehende Berichtssaison für das dritte Quartal wird darüber Aufschluss geben, wie valide dieses Argument ist. Zudem bleibt die Geldpolitik expansiv und das allgemeine Kapitalmarktzinsniveau niedrig.

Das bedeutet aber, dass eine echte Alternative zu Aktien weiterhin fehlt. Trotz aller kurzfristiger Bedenken spricht somit vieles für eine Fortsetzung der guten Aktienmarktentwicklung. Von daher halten wir in den kommenden Monaten beim DAX einen Indexstand von 17.000 Punkten für erreichbar, der S&P 500 sollte sich Richtung 5.000 Punkte bewegen. Vorsicht ist geboten, wenn sich die nächste Rezession ankündigt oder die Geldpolitik restriktiver wird. Beides ist momentan nicht in Sicht.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.