Konjunktur Deutschland: Aufgeschoben ist nicht aufgehoben

13. August 2021Warum wir die Wachstumsprognose für die deutsche Wirtschaft für dieses Jahr nach unten revidiert haben und weshalb dies ausnahmsweise keine schlechte Nachricht ist.

Wenn ein großes staatliches Konjunkturprogramm aufgelegt wird, um die Wirtschaft zu stützen, dann lautet die Einschätzung vieler Volkswirte fast immer, dass dies allenfalls ein „konjunkturelles Strohfeuer“ entfache. Damit ist gemeint, dass administrativ verordnete ökonomische Wohltätigkeiten fast nie einen nachhaltigen positiven wirtschaftlichen Effekt haben.

Dies ist darauf zurückzuführen, dass die zugrundeliegenden Strukturprobleme, die zu der Schwächung der Volkswirtschaft geführt haben, mit finanziellen Hilfen meistens nicht ausgemerzt werden können. Häufig verschlimmern wirtschaftspolitische Eingriffe des Staates sogar die ökonomische Malaise, weil notwendige Anpassungsprozesse im Sinne der Schumpeterschen „kreativen Zerstörung“ hinausgezögert oder sogar verhindert werden.

Corona-Krise: Gewaltige Konjunkturpakete

Aufgrund der Corona-Pandemie haben in den vergangenen 15 Monaten viele Länder gewaltige Konjunkturpakete aufgelegt, die von einer nie dagewesenen expansiven Geldpolitik der globalen Notenbanken sowie regulatorischen Erleichterungen vieler nationaler Aufsichtsbehörden begleitet wurden. Vor allem in den Industrieländern haben Regierungen große Summen zur Verfügung gestellt, um die Auswirkungen der globalen Gesundheitskrise einzudämmen.

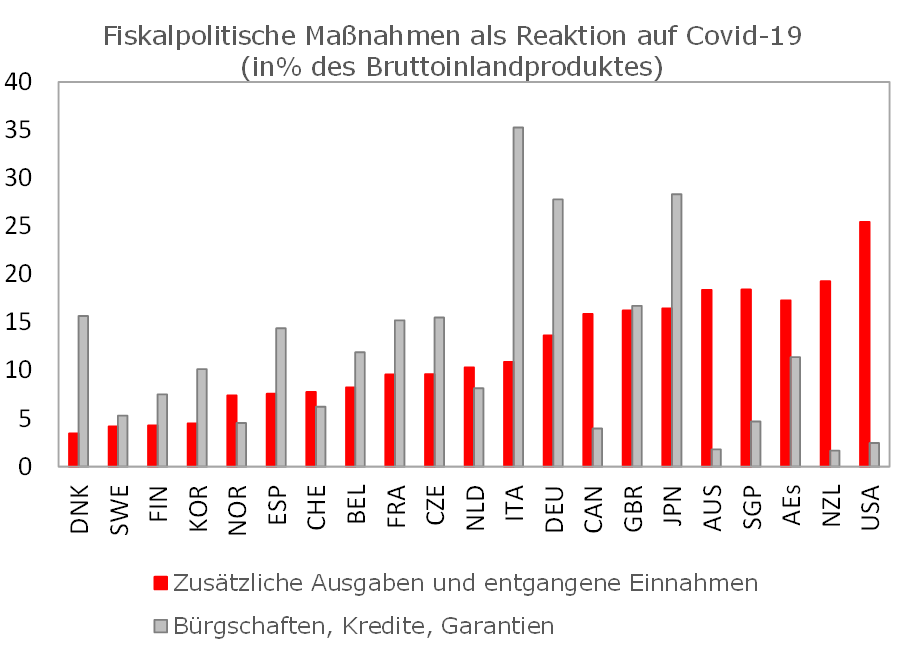

Nach Berechnungen des Internationalen Währungsfonds haben beispielsweise Bund und Länder in Deutschland finanzielle Mittel in einer Größenordnung von rund 450 Milliarden Euro bereitgestellt, mit denen unter anderem Ausgaben für medizinische Maßnahmen, Kurzarbeit und Zuschüsse an Unternehmen und Selbständige finanziert wurden. Diese Ausgaben entsprechen fast 14 Prozent der gesamten deutschen Wirtschaftsleistung.

Noch großzügiger waren die USA mit Ausgaben im Verhältnis zum Bruttoinlandsprodukt von 25 Prozent, Australien mit 18 Prozent, Japan mit 17 Prozent und Großbritannien mit 16 Prozent. Zusätzlich können in Deutschland über den neu geschaffenen Wirtschaftsstabilisierungsfonds und die staatliche Förderbank Kreditanstalt für Wiederaufbau Bürgschaften in Höhe von bis zu 900 Milliarden Euro (fast 30 Prozent des BIPs) zur Verfügung gestellt werden.

Wie schnell und nachhaltig wird die wirtschaftliche Erholung sein?

In welchem Umfang die bereitgestellten Bürgschaften und Kredite in Anspruch genommen werden, lässt sich zum heutigen Zeitpunkt noch nicht sagen, dennoch zeigen die im historischen Vergleich gewaltigen Summen an fiskalischer Unterstützung (nach der Finanz- und Wirtschaftskrise 2008/2009 wurden in Ländern wie Deutschland und den USA Hilfen in einer Größenordnung von etwa fünf Prozent des BIPs beschlossen), …

… dass diesmal nicht nur ein konjunkturelles Strohfeuer entfacht wurde, sondern dass der Aufschwung mehrere Jahre anhalten dürfte.

Hinzu kommt, dass der wirtschaftliche Einbruch im vergangenen Jahr nicht auf strukturelle ökonomische Fehlentwicklungen zurückzuführen, sondern eher vergleichbar mit den Auswirkungen einer Naturkatastrophe war. Von daher ist eine schnelle und nachhaltige wirtschaftliche Erholung wahrscheinlich, sobald die Pandemie eingedämmt ist und keine neuen wirtschaftlichen Beschränkungen notwendig werden.

Da in Deutschland mittlerweile mehr als 55 Prozent der Bevölkerung vollständig geimpft sind, ist es trotz der zuletzt wieder zunehmenden Corona-Neuinfektionen sehr unwahrscheinlich, dass neue und flächendeckende Lockdowns beschlossen werden. Deshalb sind eigentlich alle Voraussetzungen erfüllt, die für eine schnelle und starke konjunkturelle Erholung bereits in diesem Jahr notwendig sind.

Die wirtschaftliche Entwicklung im ersten Halbjahr war enttäuschend

Das erste Quartal war noch gekennzeichnet von Corona-bedingten wirtschaftlichen Einschränkungen, die vor allem den Konsum und die privaten Ausgaben für Dienstleistungen sehr negativ beeinflusst haben. Aber auch im zweiten Quartal hat die deutsche Wirtschaft ihre PS nicht auf die Straße bekommen. Nachdem das reale Bruttoinlandsprodukt im ersten Quartal um 2,1 Prozent gesunken ist, konnte im zweiten Quartal – nach vorläufigen Zahlen – mit einem Plus von 1,5 Prozent nur ein Teil des Rückgangs wieder aufgeholt werden.

Dies hat uns dazu veranlasst, unsere Wachstumsprognose für das Gesamtjahr 2021 von vier auf drei Prozent nach unten zu revidieren.

Zeichen für anziehende Konjunkturdynamik stehen gut

Dies ist aber keineswegs ein Signal dafür, dass dem Aufschwung bereits die Puste ausgeht. Auch ein Vergleich mit dem anfangs zitierten „Strohfeuer“ ist fehl am Platz. Denn die Voraussetzungen dafür, dass die Konjunkturdynamik in den nächsten Quartalen spürbar anzieht – und das nicht nur über einen kurzen Zeitraum – sind definitiv gegeben.

So ist die wirtschaftliche Schwäche der ersten Monate dieses Jahres vor allem darauf zurückzuführen, dass die Industrie (und damit das eigentliche Glanzstück der deutschen Wirtschaft) darunter leidet, dass wichtige Vorprodukte nicht lieferbar sind. Aufgrund der sprunghaften Zunahme der globalen Nachfrage bei gleichzeitig immer noch eingeschränktem oder zumindest nicht adäquat mitwachsendem Angebot haben sich die Lieferzeiten für viele Güter deutlich erhöht.

Gleichzeitig verschärfen Knappheiten bei den Transportkapazitäten die Lieferengpässe. Hinzu kommt, dass sich vor allem in einigen asiatischen Ländern die Delta-Variante des Coronavirus bei gleichzeitig geringem Impfschutz schnell ausbreitet, sodass neue wirtschaftliche Beschränkungen beschlossen wurden. So ist in dieser Woche der nach Shanghai zweitgrößte chinesische Containerhafen in Ningbo Zhoushan geschlossen worden. Einige Wochen zuvor war der Betrieb im wichtigen Hafen von Yantian nahe Shenzen ebenfalls für mehrere Wochen eingestellt worden.

Obwohl die Corona-Zahlen in China vergleichsweise niedrig sind, führt die strenge Null-Covid-Politik der chinesischen Regierung dazu, dass die globalen Lieferketten und Warenströme durch diese Maßnahmen gravierend gestört werden. Die gute Nachricht ist aber, dass die meisten der momentan nicht verschiffbaren Waren später doch noch beim Empfänger ankommen. Aus diesem Grund fällt die Wertschöpfung nicht aus, sondern sie verschiebt sich nur auf der Zeitachse.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Entwicklung der Aufträge und der Produktion in Deutschland

Besonders deutlich wird dieser Sachverhalt, wenn man sich die Entwicklung der Aufträge und der Produktion in Deutschland seit Jahresbeginn anschaut. So sind die Aufträge im ersten Halbjahr in fünf von sechs Monaten angestiegen, während umgekehrt die Industrieproduktion in fünf von sechs Monaten gesunken ist!

Dies führt im Ergebnis dazu, dass die Aufträge gut 30 Prozent höher sind als vor einem Jahr, die Industrieproduktion aber nur um gut fünf Prozent gewachsen ist. Das Verhältnis von Bestellungen zur Produktion (Book-to-Bill-Ratio) ist mittlerweile das höchste der vergangenen 30 Jahre und zeigt, dass die Industrie über ein enormes Wachstumspotenzial verfügt, auch wenn derzeit nicht genau absehbar ist, wann die Produktion wieder hochgefahren werden kann.

Von daher muss man sich um die deutsche Wirtschaft derzeit keine Sorgen machen.

Auch wenn das Wirtschaftswachstum in diesem Jahr mit drei Prozent relativ enttäuschend ausfällt, rechnen wir für 2022 mit einer Wachstumsrate von fast fünf Prozent. Aufgeschoben ist eben nicht aufgehoben!

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.