Kommt jetzt die Zinswende in der Eurozone und in den USA?

5. November 2021Wenig überraschend hat der US-amerikanische Notenbankpräsident Jerome Powell diese Woche angekündigt, dass die Federal Reserve noch in diesem Monat damit beginnen wird, ihre Anleihekäufe zu reduzieren. Wird der Preisdruck im nächsten Jahr jetzt nachlassen und wie entwickelt sich die Geldpolitik in der Eurozone und in den USA, wird sie expansiv bleiben?

Zu Beginn der Corona-Pandemie im März des vergangenen Jahres hatte die Notenbank beschlossen, zunächst in unbegrenztem Umfang und später limitiert auf monatlich 120 Milliarden US-Dollar Staatsanleihen und hypothekenbesicherten Wertpapiere am Sekundärmarkt zu kaufen. Diese als quantitative Lockerung bezeichnete Maßnahme war notwendig geworden, um sich geldpolitischen Handlungsspielraum zu bewahren, denn der Leitzins war zuvor bereits auf null Prozent gesenkt worden. In der Folge dieser umfangreichen Anleihekäufe hat sich die Bilanzsumme der Fed in den vergangenen eineinhalb Jahren von 4,2 Billionen auf 8,4 Billionen US-Dollar verdoppelt.

Restriktive Geldpolitik?

Angesichts der wirtschaftlichen Erholung, vor allem aber aufgrund der zuletzt deutlich gestiegenen Inflationsrate, ist es richtig, den Fuß vom geldpolitischen Gaspedal zu nehmen, wobei Powell nochmals deutlich gemacht hat, dass die Zentralbank den Prozess des „Taperings“ nur sehr langsam und vorsichtig umsetzen wird.

Der vorgezeichnete Weg sieht so aus, dass die Ankäufe in den kommenden Monaten um jeweils 15 Milliarden US-Dollar reduziert werden, sodass man im Juni 2022 keine weiteren Wertpapiere mehr kaufen wird. Damit ist klar: Das „Tapering“ ist noch kein „Tightening“, die Reduzierung der Kaufvolumina bedeutet eben noch nicht, dass die Geldpolitik restriktiver wird, denn die Zentralbankbilanz wird bis Sommer nächsten Jahres bis auf neun Billionen US-Dollar weiter anwachsen. Erst nach dem Ende der Anleihekäufe sind auch explizite Zinserhöhungen denkbar.

Aus heutiger Sicht ist eine erste Zinserhöhung im Laufe des zweiten Halbjahres 2022 also möglich; ein Szenario, das derzeit auch die Mehrheit der Fed-Mitglieder vertritt.

Die angekündigte Vorgehensweise der US-Notenbank ist allerdings nicht unumstritten

Da die Wirtschaftsleistung mittlerweile über dem Vorkrisenniveau liegt, die Arbeitslosenquote deutlich gesunken ist und die Inflationsrate deutlich über der zumindest in der Vergangenheit geltenden „magischen“ Grenze von zwei Prozent liegt, kritisieren nicht wenige Ökonomen und Marktteilnehmer, dass sich die Fed „behind the curve“ befinde und die Inflationsrisiken durch ein zu spätes Gegensteuern weiter anheize.

Vor allem die Einschätzung, dass die hohen Inflationsraten auf „vermutlich vorübergehenden Faktoren“ beruhen, wird mehr und mehr kritisch hinterfragt. Die Marktteilnehmer haben sich in der Zwischenzeit deutlich positioniert: Ab Juni 2022 setzt eine Mehrheit auf eine erste Zinserhöhung von 25 Basispunkten; bis Ende nächsten Jahres werden sogar zwei Zinsschritte und eine Anhebung der Fed Funds Rate auf 0,5 bis 0,75 Prozent erwartet.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wie entwickelt sich die Inflation 2022?

Ob der Markt mit dieser Einschätzung recht behält, wird sich zeigen. Wir halten es nach wie vor für wahrscheinlich, dass der Preisdruck im nächsten Jahr nachlassen wird, auch wenn es so aussieht, dass die Lieferengpässe ein länger anhaltendes Problem bleiben werden. Allerdings muss man konstatieren, dass die Prognoseunsicherheiten angesichts der Unwägbarkeiten, die die Corona-Pandemie mit sich gebracht hat, größer denn je sind. Auch wir bei M.M.Warburg & CO wurden von den Entwicklungen in diesem Jahr überrascht, obwohl wir in den letzten Jahren oft ein gutes Gespür für die Konjunktur- und Preisentwicklung hatten.

Unsere Erwartung, dass die Inflation wieder sinken wird, beruht vor allem auf der Annahme, dass einige statistische Zusammenhänge, sogenannte Basiseffekte, im nächsten Jahr zu einer rückläufigen Preissteigerungsrate führen werden. Der Rohölpreis lag beispielsweise vor einem Jahr bei rund 35 US-Dollar je Barrel, heute beträgt er fast 85 US-Dollar, ein Plus von 140 Prozent. Um denselben Inflationseffekt im nächsten Jahr zu erzielen, müsste der Ölpreis auf rund 200 US-Dollar ansteigen.

Unmöglich? Wohl nicht.

Aber ist eine solche Entwicklung wahrscheinlich?

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Immerhin sind in den vergangenen sechs Wochen die Öllagerbestände in den USA deutlich angestiegen, nachdem diese im zweiten und dritten Quartal aufgrund der wirtschaftlichen Erholung sehr stark abgeschmolzen waren. Dies sollte zumindest dazu führen, dass der Ölpreis nicht weiter ansteigt. Für das nächste Jahr ist zudem davon auszugehen, dass das Ölangebot größer als die Nachfrage ist, sodass ein Ende der Ölpreisrallye in Sicht ist. Auch bei den Transportkosten zeichnet sich mittlerweile eine Entspannung ab: So ist der Baltic-Exchange-Index für Massengutfracht wie Kohle oder Eisenerz zuletzt auf das niedrigste Niveau seit Mitte Juni gefallen. Ursache hierfür ist eine geringere Nachfrage bei gleichzeitig zunehmender Schiffstonnage.

Von daher halten wir eine Zinserhöhung durch die US-Notenbank im nächsten Jahr für möglich, zwei aber für unwahrscheinlich.

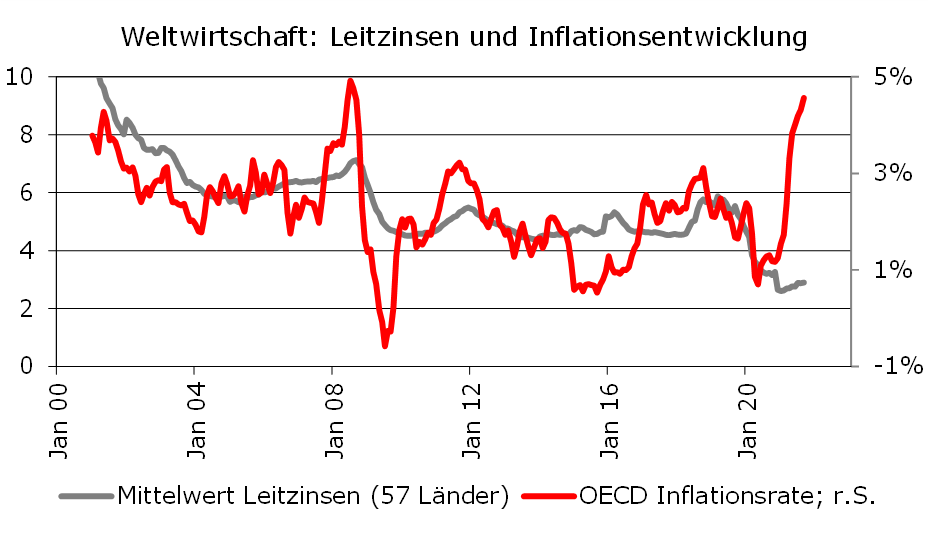

Im Unterschied zu den USA erwarten wir weiterhin keine Zinserhöhung durch die Europäische Zentralbank (EZB), auch wenn viele Marktteilnehmer zuletzt – ähnlich wie in den USA – auf einen ersten Zinsschritt ab September 2022 gesetzt haben. Auch wenn die Inflationsrate in der Eurozone mit 4,1 Prozent im Oktober überraschend hoch ausfiel, spricht vieles dafür, dass sich die Situation im nächsten Jahr wieder beruhigt und die Preissteigerungsrate schon zu Jahresbeginn auf weniger als drei Prozent und ab Mitte des kommenden Jahres auf unter zwei Prozent sinken wird. Allerdings wird auch die EZB ihre Anleihekäufe reduzieren, im Unterschied zur US Federal Reserve aber nicht einstellen.

Deshalb gehen wir davon aus, dass die Geldpolitik in der Eurozone und (in etwas geringerem Ausmaß) in den USA expansiv bleiben wird.

Dies spricht gegen das Szenario einer nachhaltigen Zinswende. Allerdings sollte man nicht übersehen, dass in diesem Jahr bereits einige Notenbanken die Zinsen erhöht und somit die Geldpolitik gestrafft haben. Hierzu gehören in erster Linie Zentralbanken aus den Schwellenländern, allen voran die Notenbanken Brasiliens (+575 Basispunkte seit Jahresbeginn) und Russlands (+325 Basispunkte) oder in dieser Woche auch die polnische Notenbank.

Aber auch in den Industrieländern gab es bereits die ersten Zinserhöhungen, beispielsweise in Norwegen, Neuseeland oder auch in Südkorea, bislang jedoch nur jeweils um bescheidene 25 Basispunkte. Insofern lässt sich konstatieren: Die Zinswende hat längst begonnen, auch wenn viele sie noch nicht so richtig wahrnehmen.

Was bedeutet diese Entwicklung für Anleger?

Anleger sollten bei Anleihen weiterhin vorsichtig agieren, da weitere Kursverluste, vor allem bei Staatsanleihen, wahrscheinlich sind. Die Aktienmärkte dürften dagegen auch in einer Phase, in der die Geldpolitik nicht mehr expansiver, sondern zum Teil sogar etwas restriktiver wird, bessere Perspektiven bieten.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.