Und was kommt jetzt? Fünf Szenarien für die nahe Zukunft

6. Mai 2022Die geopolitische Großwetterlage hat sich nachhaltig geändert und auch an den Finanzmärkten wird durch eine restriktivere Geldpolitik eine Zeitenwende eingeläutet. Makroökonomisch steht das Gespenst der Stagflation vor der Tür – ebenfalls ein Sachverhalt, mit dem die Weltwirtschaft seit Jahrzehnten nicht mehr konfrontiert war.

Lenin soll angeblich einmal gesagt haben, dass es Jahrzehnte gäbe, in denen nichts passiert, und dann Wochen, in denen Jahrzehnte passieren. Nun hat man Lenin dieses Zitat wahrscheinlich untergeschoben, und es spricht viel dafür, dass er dies so nie gesagt hat. Trotzdem steckt in diesem Zitat eine Menge Wahrheit, wobei sich der Eindruck aufdrängt, dass die Welt im Moment genau die Wochen erlebt, in denen Jahrzehnte passieren.

China übt strategische Macht aus

Und als wenn das alles nicht genug wäre, kommt vor allem die europäische Wirtschaft nicht aus dem Stottermodus heraus, da immer noch China-bedingte Lieferkettenprobleme bestehen, die sogar zunächst noch drohen, schlimmer zu werden. Selbst wenn die Corona-Pandemie eines Tages endgültig vorbei sein wird, werden diese Lieferkettenprobleme nicht vollständig der Vergangenheit angehören, so zumindest unsere Sorge.

Denn China hat inzwischen bemerkt, welch strategische Macht auf den Westen durch reduzierte Lieferungen von Chips, Stahl und Rohstoffen ausgeübt werden kann. Diese Muskeln wird man auch vermutlich in Zukunft hin und wieder spielen lassen, wenn sich die westliche Welt vielleicht nicht so verhält, wie man es in China gerne sähe.

Kapitalmärkte: Situation wie in der Euro-Schuldenkrise

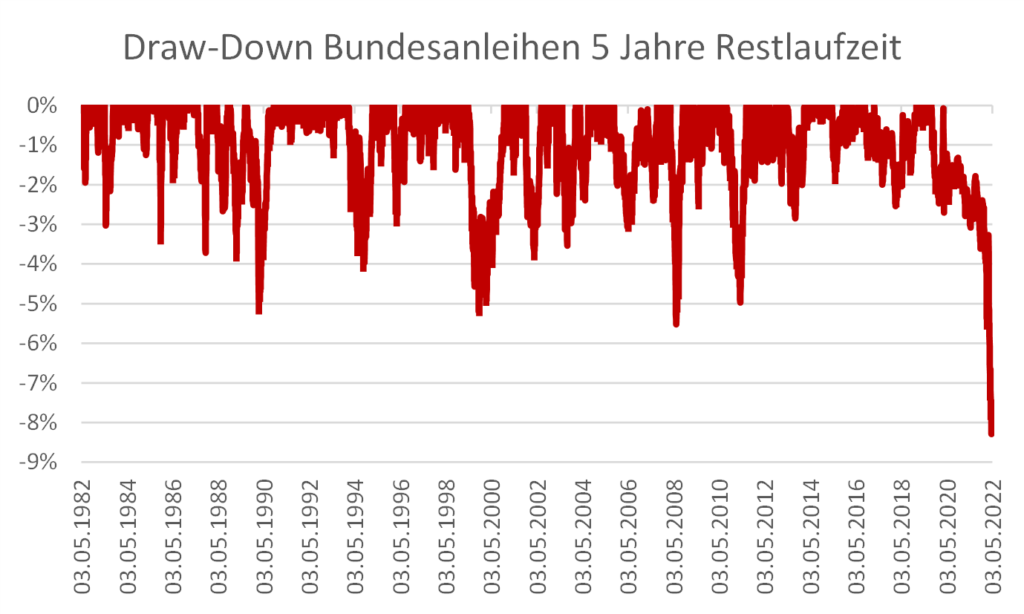

So wie Russland durch Öl- und Gaslieferungen ein erhebliches Erpressungspotenzial aufgebaut hat, gilt das gleiche für die Abhängigkeit des Westens von chinesischen Industrieprodukten. Das alles ist kein Umfeld, bei dem Kapitalmärkte in Jubel verfallen. Wir haben an dieser Stelle schon einmal die Grafik des Unterwassercharts von Staatsanleihen gezeigt.

Inzwischen ist die Situation aber noch ein wenig extremer als vor einigen Wochen.

Inzwischen haben selbst Bundesanleihen mit einer „harmlosen“ Restlaufzeit von nur fünf Jahren über acht Prozent an Wert verloren! Aber es kommt noch schlimmer: Italienische Staatsanleihen mit einer Laufzeit von zehn Jahren haben nun aus der Spitze 18% verloren.

Das ist ein Crash, wie wir ihn seit der Euro-Schuldenkrise nicht mehr erlebt haben.

Auch der Aktienmarkt hat in diesem Umfeld nachgegeben; in den USA hat der S&P 500 den schlechtesten Jahresstart seit Jahrzehnten erlebt.

Trotzdem ist der Rückgang des S&P von seinem zuvor erreichten Höchststand mit etwa 13% noch relativ überschaubar. In vergangenen Krisen sind Rückschläge am Aktienmarkt teilweise deutlich dramatischer ausgefallen. Dementsprechend zeigt der Unterwasserchart eines gut diversifizierten globalen Portfolios derzeit „nur“ Rückschläge, die sich noch im Rahmen des Üblichen bewegen. Jedenfalls sind wir derzeit sehr weit davon entfernt, Rückschläge wie in der Finanzkrise 2008 beklagen zu müssen, in denen selbst sehr gut diversifiziertes Portfolios aus Aktien und Anleihen aus der Spitze heraus 25% oder mehr verlieren konnten.

Erleben wir ein ähnliches Szenario wie in der Euro-Schuldenkrise?

Selbst in der kurzen Corona-Krise im März 2020 gaben gemischte Portfolios oft mehr als 15% nach, was inzwischen gerne verdrängt wird. Und nach dem Platzen der Internetblase (2000 – 2003) dauerte es mehrere Jahre, bis die alten Höchststände wieder erreicht wurden.

Wie realistisch ist es nun, dass sich in den kommenden Monaten und Quartalen ein ähnlich kritisches Szenario entwickelt? Die ehrliche Antwort lautet: Wir wissen es nicht genau.

Und im Übrigen wäre es auch eine Anmaßung von Wissen zu behaupten, dass es möglich wäre, hier treffsichere Prognosen abzuliefern. Denn wenn wir dies können, könnten es andere Investoren auch. Dann aber wäre der Sachverhalt so offensichtlich, dass er augenblicklich von den Märkten eingepreist wäre.

Damit würde sich wiederum jede Art von Prognose erübrigen, denn die Zukunft wäre schon jetzt perfekt in den Preisen reflektiert.

Zur Wahrheit gehört daher, sich darüber bewusst zu werden, dass an Märkten letztlich nicht Gewissheiten, sondern immer nur Wahrscheinlichkeiten für verschiedene Szenarien gehandelt werden.

Und abhängig vom Tagesgeschehen und neuen Informationen werden diesen Szenarien kontinuierlich neue Wahrscheinlichkeiten zugeordnet. Daher erscheint es sinnvoll, an dieser Stelle ebenfalls zu versuchen, mögliche Szenarien aufzuzeigen und diese mit einer Wahrscheinlichkeit zu versehen, um so ein besseres Verständnis über die möglichen Entwicklungen an den Kapitalmärkten zu erhalten.

Szenario I: Russland entscheidet sich zu einer Generalmobilmachung

… und weitet den Krieg auf Transnistrien und ggf. Moldau aus. Auf Waffenlieferungen des Westens wird mit einem Stopp der Gaslieferungen reagiert. Provokationen Russlands an den Nato-Grenzen (beispielsweise durch Eindringen von Flugzeugen in den Luftraum) nehmen stetig zu und versetzen auch die NATO in eine erhöhte Alarmbereitschaft.

Schweden und Finnland treten der Nato bei, während Russland mit äußerster militärischer Gewalt und massivsten Angriffen versucht, den Krieg zu gewinnen. Russland droht zudem sehr glaubwürdig mit dem Einsatz „kleiner“ nuklearer taktischer Waffen.

Gleichzeitig verhält sich China in dem Konflikt nicht neutral, sondern unterstützt Russland wirtschaftlich und sogar militärisch. Am Ende kommt es zu einem sog. „Diktatfrieden“. Rohstoff- und Materialengpässe werden extremer, die Welt stürzt in eine massive Stagflation.

Die Notenbanken bekämpfen eine extreme Lohn-Preis-Spirale mit einer sehr kontraktiven Geldpolitik. In der Eurozone wird eine neue Schuldenkrise nur durch die Vergemeinschaftung von Schulden gerade noch verhindert. Ein diversifiziertes globales Portfolio (50% Aktien, 50% Renten) verliert weitere 30%.

Unsere Wahrscheinlichkeit für dieses Szenario: 5%.

Szenario II: Russland entscheidet sich zu einer Generalmobilmachung;

… eine weitere heftige Eskalation des Krieges bleibt jedoch aus. Statt dessen kommt es zu einem Abnutzungskrieg auf beiden Seiten. Mit der Zeit wird für alle Seiten offensichtlich, dass Russland den Krieg nicht gewinnen kann; ein gesichtswahrendes Ende des Krieges ist für Russland aber schwer zu erreichen.

Daher stellt sich die Welt auf einen schwelenden Dauerkonfikt ein. Ein Stopp der Gaslieferungen wird mehrfach angedroht, jedoch kommt es zu keiner dauerhaften Einstellung der Lieferungen. Die Wirtschaft in Europa fällt trotzdem in eine schwere Rezession, während sich die USA konjunkturell vergleichsweise gut halten.

Die Notenbanken betreiben eine kontraktive Geldpolitik, wobei die EZB im Rahmen ihrer Möglichkeiten eine neue Euro-Schuldenkrise zu verhindern sucht. Durch sehr selektives Eingreifen gelingt dies schließlich. Dabei werden bisherige Regeln bezüglich des Kaufes von Staatsanleihen (Kauf proportional zu Kapitalanteilen an der EZB etc.) komplett abgeschafft, der EZB-Leitzins steigt aber trotzdem über das bisher erwartete Niveau deutlich an.

Eine Vergemeinschaftung der Schulden wird schließlich unausweichlich, um die negativen Konsequenzen hoher Leitzinsen abzufangen. Die Inflation bleibt sehr hoch, es gelingt Unternehmen aber, Preise zu überwälzen und Margen zu einem gewissen Grad zu halten. Trotzdem besteht am Markt der Konsens, dass die bisherigen Bewertungsniveaus nicht nachhaltig sind; eine steigende Risikoprämie führt zu niedrigeren KGVs. Die Kurse fallen dementsprechend schneller als die Gewinne.

Zudem setzt sich an den Märkten die Einschätzung durch, dass die Gewinnwachstumsraten langfristig niedriger ausfallen werden, da die Produktion wieder lokaler wird, Transaktionskosten dauerhaft höher sind sowie Rohstoffe und diverse Vorprodukte knapp bleiben. Ein diversifiziertes globales Portfolio (50% Aktien, 50% Renten) verliert weitere 20%.

Unsere Wahrscheinlichkeit für dieses Szenario: 15%.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Szenario III: Ähnlich wie Szenario II, jedoch fällt die konjunkturelle Entwicklung weniger problematisch aus

Auch die Inflation bildet sich ab Ende 2022 spürbar zurück, so dass die Notenbanken auf extreme Leitzinserhöhungen verzichten können. Rohstoff- und Materialknappheiten fallen weniger kritisch aus und verlieren an Bedeutung.

Es kommt zu keiner signifikanten Veränderung der als fair empfundenen Bewertungsrelationen, allerdings lässt sich eine leichte Reduktion des Trendwachstums bei Gewinnen nicht vermeiden. Ein diversifiziertes globales Portfolio (50% Aktien, 50% Renten) verliert weitere 10%.

Unsere Wahrscheinlichkeit für dieses Szenario: 25%.

Szenario IV: Makroökonomisch ähnlich wie Szenario III, jedoch fällt die Entwicklung des Ukraine-Kriegs weniger belastend aus

Russland erkennt, dass ein Sieg über die gesamte Ukraine mit einem damit einhergehenden Regimewechsel nicht realistisch ist. In langwierigen Verhandlungen zieht man sich auf die Position zurück, Gebietsansprüche „nur“ noch für die Krim und die sog. Separatistengebiete (Donezk und Luhansk) aufrechtzuerhalten. Die Kampfhandlungen verlieren an Intensität, es kommt aber zu keinem nachhaltigen Frieden.

Die Situation ähnelt in gewisser Weise der Zeit vor dem Krieg, wo auch schon kleinere Gefechte zum Alltag gehörten. Eine dauerhafte Lösung zeichnet sich in diesem Konflikt nicht ab, jedoch stellt diese Situation für die Kapitalmärkte keine besondere Belastung mehr dar. Ein diversifiziertes globales Portfolio (50% Aktien, 50% Renten) verliert weitere 5%.

Unsere Wahrscheinlichkeit für dieses Szenario: 40%.

Szenario V: Russland erkennt, dass einerseits ein kurzfristiger militärischer Sieg in der Ukraine extrem unwahrscheinlich geworden ist

… sich andererseits aber auch das Zeitfenster schließt, aus einer propagandistischen Sicht noch halbwegs ungeschoren das misslungene Kriegsabenteuer zu beenden, da die Deutungshoheit der gleichgeschalteten Medien über die Ereignisse in der Ukraine in der russischen Öffentlichkeit sukzessive zu erodieren scheint.

Russland entschließt sich daher kurzfristig zu verkünden, dass die offiziellen Kriegsziele erreicht wurden und zieht sich aus der Ukraine zurück. Der Westen hebt die Sanktionen sukzessive auf, China verhält sich gegenüber dem Westen kooperativ und verzichtet auf Provokationen im chinesischen Meer und im Südpazifik.

Lieferkettenprobleme reduzieren sich schneller als erwartet, Rohstoffpreise fallen deutlich und führen zu signifikant fallenden Inflationsraten. Dementsprechend ändern Notenbanken ihr Wording und signalisieren den Märkten, dass die Leitzinsen weniger stark steigen werden als bisher geplant.

Renditen von Anleihen gehen deutlich zurück, Aktien steigen sprunghaft. Die Konjunktur profitiert von dem Stimmungsumschwung; der erhebliche Bestand an Aufträgen wird schneller als erwartet abgearbeitet. Die Beschäftigung steigt, die Gewinne steigen, Bewertungsrelationen steigen ebenfalls. Ein diversifiziertes globales Portfolio (50% Aktien, 50% Renten) erreicht seinen Tiefpunkt und durchschreitet diesen.

Unsere Wahrscheinlichkeit für dieses Szenario: 15%.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Draw-Down von neun Prozent: Was tun mit seinem Portfolio?

Errechnet man auf Basis dieser Szenarien den Erwartungswert für einen weiteren Draw-Down eines global diversifizierten Portfolios, ergibt sich mathematisch ein Wert von neun Prozent. Das erscheint recht viel, zumal das Hauptszenarion (Nr. IV) mit einer Wahrscheinlichkeit von 40% nur mit einem Draw-Down von fünf Prozent einhergeht.

Das Problem sind die negativen Szenarien I und II. Deren kumulierte Wahrscheinlichkeit liegt zwar nur bei 20%, jedoch wären die zu erwartenden Draw-Downs signifikant. Hier zeigt sich auch, dass es manchmal nicht reicht, Investitionsentscheidungen allein am Median-Szenario oder am wahrscheinlichsten Szenario auszurichten.

Am Ende muss jeder Investor für sich überlegen, ob die hier aufgezeigten Szenarien ein realistisches Bild des Möglichkeitenraumes liefern und ob den Szenarien die richtigen Wahrscheinlichkeiten zugeordnet wurden.

Wenn man jedoch unterstellt, dass wir mit unserer Einschätzung nicht ganz falsch liegen, spräche viel dafür, Portfoliostrukturen noch ein wenig defensiver aufzustellen. Übertreiben sollte man es dabei aber nicht: Wenn sich eines in den letzten Jahren gezeigt hat, dann die Erkenntnis, dass Rückschläge schneller aufgeholt werden, als sich dies die meisten vorher vorstellen konnten. Daher gilt trotz aller Vorsicht: Überreaktionen in der taktischen Allokation werden selten belohnt.

Wer eine ruhige Hand besitzt, fährt langfristig meist besser.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.