Crash am Rentenmarkt: Wie weit können die Zinsen noch steigen?

22. April 2022Die meisten Medien und Anleger kümmern sich intensiv um die Situation an den Aktienmärkten. Wie wirkt sich der russische Angriffskrieg auf die Börsen aus? Wie läuft die aktuelle Berichtssaison? Wie schätzen die Unternehmen ihre Lage und die zukünftige Situation ein? Quasi im Windschatten der Aktienmärkte fristen die Rentenmärkte dagegen ein eher unaufgeregtes und weniger stark beobachtetes Leben. Ob die Zinsen und Renditen weiter ansteigen oder ob es sich nur um eine Übertreibung handelt und bald wieder mit steigenden Kursen gerechnet werden kann, lesen Sie in diesem Beitrag.

Das Geschehen an den Rentenmärkten verläuft eher unspektakulär und in ruhigen, häufig langweiligen Bahnen. Doch nicht so in diesem Jahr. Denn in den vergangenen Tagen und Wochen ist es zu einem Kurseinbruch am Rentenmarkt gekommen, der als einmalig in den vergangenen 40 Jahren zu bezeichnen ist.

Große Verluste bei den US-Staatsanleihen und europäischen, festverzinslichen Wertpapieren

Vor allem US-Staatsanleihen verzeichnen derzeit herbe Verluste, aber auch bei europäischen festverzinslichen Wertpapieren sieht es nicht viel besser aus. Bei institutionellen Anlegern, die aus regulatorischen Gründen gezwungen sind, in Anleihen zu investieren, dürften sich mittlerweile hohe Verluste ergeben, die ihre Risikotragfähigkeit in Frage stellen könnten, wenn dieser negative Trend anhält. Umso wichtiger ist es nun, die Frage zu beantworten, ob die Zinsen und Renditen weiter ansteigen oder ob es sich nur um eine Übertreibung handelt und bald wieder mit steigenden Kursen gerechnet werden kann.

Prognose: Steigen Zinsen und Renditen weiter an?

Ausschlaggebend für die desaströse Entwicklung bei den Zinspapieren ist der starke Inflationsanstieg, dessen Ausmaß und Nachhaltigkeit fast alle Notenbanken überrascht hat. Lange Zeit wurde erwartet, dass der vor allem durch die Corona-Pandemie und die daraus resultierenden Lieferengpässe verursachte Preisanstieg sich nur als temporär erweisen würde, doch spätestens seit dem Überfall der russischen Armee auf die Ukraine ist davon auszugehen, dass die Inflation ein nachhaltigeres Comeback feiert als allen lieb ist.

Das bedeutet auch, dass die Notenbanken immer stärker unter Zugzwang geraten, die Zinsen zu erhöhen. Die US-amerikanische Federal Reserve hat bereits die Zinswende eingeleitet und im März eine erste Zinserhöhung von 25 Basispunkten vorgenommen. Auf der kommenden FOMC-Sitzung am 4. Mai wird die nächste Anpassung erfolgen, dann wahrscheinlich in Höhe von 50 Basispunkten.

Auch für die folgenden beiden Sitzungen ist von „großen“ Zinsschritten in Höhe von 50 Basispunkten auszugehen. Danach rechnen die Marktteilnehmer bei jedem weiteren Treffen bis Sommer 2023 mit Zinserhöhungen von 25 Basispunkten, sodass der US-Leitzins am Jahresende bei 2,5 bis 2,75 Prozent und im Juli 2023 bei 3,25 bis 3,5 Prozent liegen dürfte.

Zudem wird die Notenbank demnächst damit beginnen, ihre Wertpapierbestände deutlich zu reduzieren.

Das Ziel der Notenbank ist klar: Die wirtschaftliche Aktivität soll mit der restriktiveren Geldpolitik soweit gedämpft werden, dass die Inflationsrate wieder auf zwei Prozent sinkt – im Idealfall ohne dass es gleichzeitig zu einer Rezession kommt.

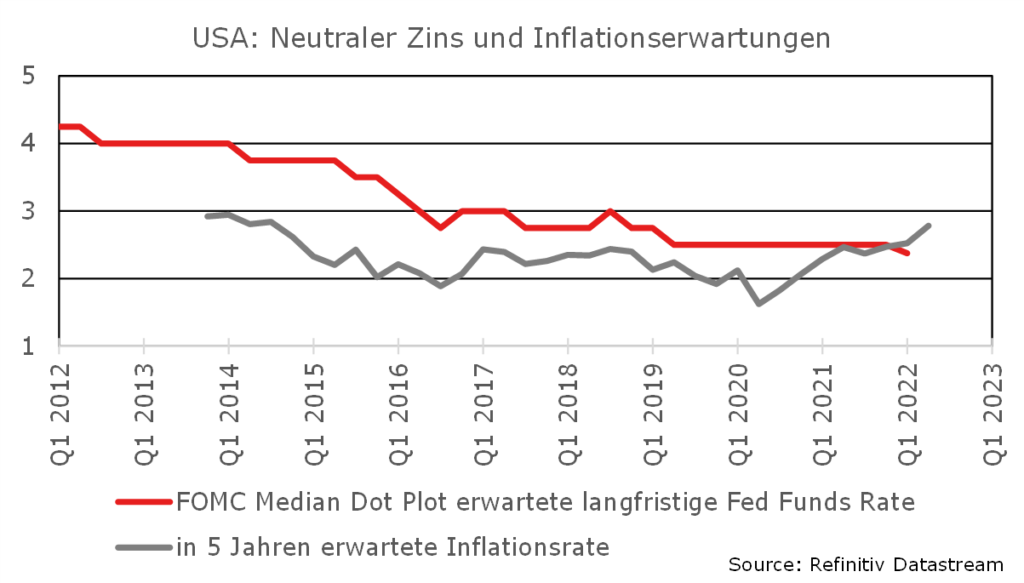

Um beurteilen zu können, wie weit der Leitzins angehoben werden muss, damit die „Operation soft landing“ gelingt, wird auf das theoretische Konzept des „neutralen Zins“ zurückgegriffen. Dieser Zinssatz, bei dem sich die Wirtschaft im Gleichgewicht befindet und das Ziel der Preisniveaustabilität erreicht wird, kann aber nur relativ grob geschätzt werden.

Für die USA lässt sich aber immerhin feststellen, wo die Mehrheit der Notenbankmitglieder diesen Zinssatz verortet: Dank der seit dem Jahr 2012 publizierten „Dot Plots“ der FOMC-Mitglieder, kann man erkennen, dass der langfristige Gleichgewichtszins von 4,25 Prozent im Jahr 2012 auf zuletzt knapp 2,5 Prozent gesunken ist.

Da die US-Wirtschaft in diesem Jahr mit etwa 3,7 Prozent noch ordentlich wächst, während die Kerninflationsrate mit aktuell 5,4 Prozent weit über der Zielmarke von zwei Prozent liegt, ist klar, dass die Geldpolitik restriktiv werden muss, um das Inflationsziel zu erreichen. Von daher muss der angestrebte Leitzins über dem vermuteten „neutralen Zins“ liegen.

Doch zwei Fragen bleiben offen:

- Wie weit muss der Zins angehoben werden, um die Inflationsrate wieder zurückzuführen?

- Ist es möglich, dass der neutrale Zins auf einem höheren Niveau liegt, als es die Fed-Mitglieder vermuten?

Wie weit muss der Zins angehoben werden, um die Inflationsrate wieder zurückzuführen?

Während die zweite Frage noch nicht beantwortet werden kann, gibt es für die erste mit der Taylor-Regel, die nach ihrem „Entdecker“, dem US-Ökonomen John Brian Taylor, benannt ist, eine gute Daumenregel, mit der man sich einer Antwort annähern kann. Für diese spielen der (reale) Gleichgewichtszins sowie die Abweichung der Inflationsrate von ihrem Zielwert (Inflationslücke) und die Abweichung des Wirtschaftswachstums vom Wachstumspotenzial (Produktionslücke) eine entscheidende Rolle.

Dabei gilt: Je höher die Inflationsrate und je stärker das Wirtschaftswachstum, desto höher sollte der Leitzins sein.

Bei der konkreten Bestimmung des Taylor-Zinses weist vor allem die Berechnung der Produktionslücke einige Tücken auf, aber auch der reale Gleichgewichtszins (der neutrale Zins) kann nur theoretisch bestimmt werden. Taylor, der seine Regel in den 1990er Jahren entwickelte, ging damals von einem realen Gleichgewichtszins von zwei Prozent und Gewichtungsfaktoren von jeweils 0,5 für die Inflations- und die Produktionslücke aus. Dies führte zu einem nominalen Gleichgewichtszins von vier Prozent unter der Annahme, dass die Inflationsrate dem Zielwert und das tatsächliche Wachstum dem Produktionspotenzial entspricht.

Wie hoch wäre derzeit der angemessene US-Leitzins nach der Taylor-Regel?

Die OECD geht für die USA von einer Outputlücke von minus zwei Prozent im Jahr 2021 und von -0,2 Prozent in diesem Jahr aus. Die Inflationslücke beträgt bei der zuletzt berichteten Kerninflationsrate 3,4 Prozent. Legt man die ursprünglichen Annahmen der Taylor-Regle zugrunde, errechnet sich somit ein angemessener realer Taylor-Leitzins von 2,9 Prozent bzw. ein nominaler Leitzins von 8,3 Prozent. Somit kommt man zu der Schlussfolgerung, dass die Markterwartung eines Leitzinshöhepunktes von 3,25 bis 3,5 Prozent viel zu tief angesetzt sein könnte.

Allerdings ist davon auszugehen, dass die US-Kerninflationsrate ab dem Sommer wieder sinken wird. Von daher verwenden wir eine modifizierte Inflationslücke, in dem wir für 2022 den Durchschnittswert der jährlichen Kerninflationsrate verwenden, die bei 4,8 Prozent (nach 3,1 Prozent im Jahr 2021) liegen dürfte.

Den realen Gleichgewichtszins senken wir zudem auf 0,5 Prozent ab, sodass sich ein neutraler Zins von 2,5 Prozent ergibt, der in etwa den aktuellen langfristigen Leitzinsprojektionen der Fed entspricht. Der auf dieser Basis berechnete angemessene Leitzins nach der Taylor-Regel beträgt dann gut fünf Prozent, womit es bei der Einschätzung bleibt, dass die US-Notenbank die Geldpolitik möglicherweise deutlicher straffen muss, als es derzeit vom Markt erwartet wird.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Was passiert, wenn die US-Notenbank den Leitzins erhöht?

Würde die US-Notenbank den Leitzins tatsächlich auf oder zumindest in Richtung fünf Prozent erhöhen, wären weitere Kursverluste am Anleihemarkt vorprogrammiert. Denn der US-Leitzins, die Fed Funds Target Rate, weist einen sehr engen Gleichlauf mit der Rendite für 2-jährige US-Staatsanleihen auf; diese würde also auch in Richtung fünf Prozent ansteigen.

Die Rendite für 10-jährige US-Treasuries wird zwar weniger signifikant vom Leitzins beeinflusst als dies bei kurzlaufenden Staatsanleihen der Fall ist, dennoch wird die Richtung der Rendite dem Leitzins folgen. Zudem ist davon auszugehen, dass ein US-Leitzins von fünf Prozent zu einer Rezession in den USA führen wird.

Die Zinsstrukturkurve, also der Renditeunterschied von Anleihen mit zweijähriger und zehnjähriger Restlaufzeit, könnte mit einem Vorlauf von einigen Monaten sehr flach oder sogar invers werden. Dies spricht dafür, dass die Rendite für 10-jährige US-Treasuries im Zuge weiterer Leitzinserhöhungen in den kommenden zwölf Monaten sogar auf vier oder viereinhalb Prozent ansteigen könnte. Dies entspräche weiteren Kursverlusten von gut sechs bis zehn Prozent.

Zu welchen Ergebnissen kommt die Anwendung der Taylor-Regel für die Eurozone?

Analog zur USA suggerieren die hohen Inflationsraten im Euroraum ebenfalls eine deutliche Leitzinserhöhung. Bei einer zuletzt beobachteten Inflationsrate von 7,5 Prozent beträgt die Inflationslücke 5,5 Prozent. Im Gegensatz zu den Schätzungen für die Outputlücke in den USA, geht die OECD jedoch von einer deutlich größeren Outputlücke in der Eurozone (-4,6 Prozent) für 2021 aus.

Dabei wies das Wirtschaftswachstum vor allem von Griechenland (-12,3 Prozent), Italien (-5,4 Prozent) und Portugal (-8,4 Prozent) einen erheblichen Abstand zum Potentialwachstum auf. Für dieses Jahr rechnet die OECD hingegen mit einer Schließung der Outputlücke in Richtung -1,7 Prozent. Daraus resultiert ein angemessener realer Taylor-Zinssatz von 2,8 Prozent bzw. ein nominaler Zinssatz von 10,1 Prozent.

Ähnlich wie in den USA zeigt sich eine deutliche Diskrepanz zwischen dem modelltheoretischen und dem aktuellen Leitzins. Selbst die Markterwartungen eines Leitzinshöhepunktes von rund 1,5 Prozent liegen deutlich unter dem Taylor-Zinssatz. Der Abstand verringert sich jedoch, wenn die aktuelle Kerninflationsrate in Höhe von 2,7 Prozent zugrunde gelegt wird und der Gleichgewichtszinssatz ebenfalls auf 0,5 Prozent herabgesetzt wird. Unter diesen Annahmen liegt der angemessene Leitzins laut der Taylor-Regel bei 1,2 Prozent.

Es bleibt dabei: Auch in diesem Szenario besteht für die EZB ein erheblicher Handlungsbedarf, um nicht weiter „behind the curve“ zu bleiben.

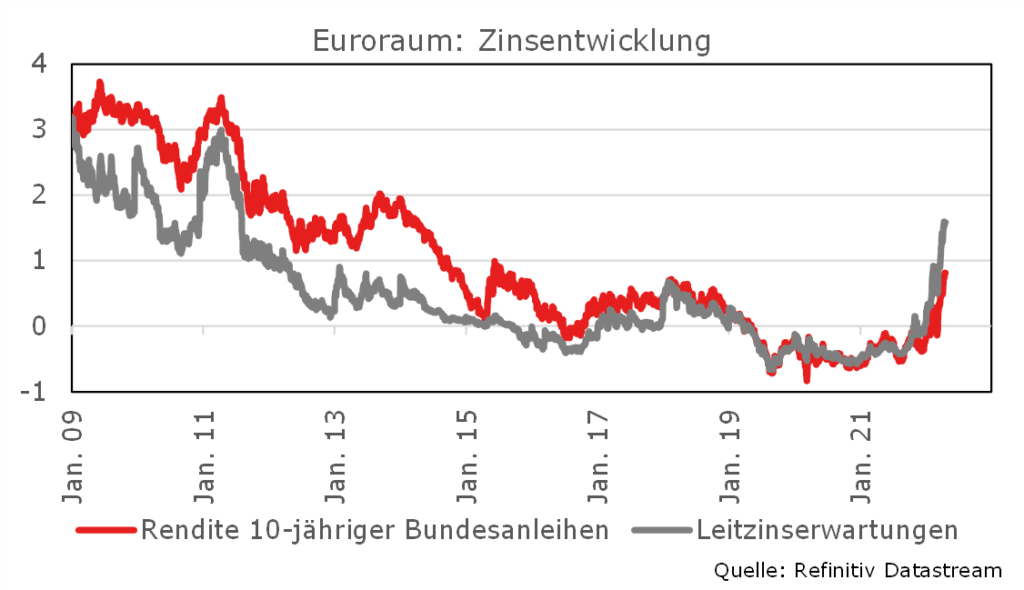

Ein Blick auf den zuletzt sehr engen Gleichlauf zwischen den Leitzinserwartungen im Euroraum und der Rendite für 10-jährige Bundesanleihen deutet ebenfalls auf Renditeanstiege hin. Selbst wenn es die EZB schafft, die Leitzinserwartungen der Marktteilnehmer trotz weiterer Preisanstiege bei rund 1,5 Prozent zu verankern, besteht ausgehend vom aktuellen Renditeniveau noch weiteres Potential für Kursverluste.

Dass die FED ihre geldpolitische Straffung fortsetzen muss und die EZB schleunigst ihren geldpolitischen Kurs ändern sollte, steht nicht zur Debatte. Allerdings ist es fraglich, ob die Markterwartungen die Zukunft richtig antizipieren oder die Zentralbanken womöglich nicht doch aggressiver vorgehen müssten.

Damit ist klar, dass der Crash am Anleihemarkt noch nicht überwunden ist und eine Erholung der Anleihekurse zum jetzigen Zeitpunkt unwahrscheinlich erscheint.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.