Ist der Boden an den Aktienmärkten erreicht?

4. November 2022In den vergangenen Tagen und Wochen deutete sich eine Trendwende an den Börsen an – ein kleiner Hoffnungsschimmer für die zuletzt stark gebeutelten Anlegerinnen und Anleger. Doch kann der Aktienmarkt seinen noch brüchigen Boden festigen? Oder wird sich am Ende doch nur wieder der Abwärtstrend seit dem Frühjahr fortsetzen?

Kaum eine Frage wird derzeit an den Märkten intensiver diskutiert. Dabei lösten die Kurserholungen des S&P 500 in der zweiten Oktoberhälfte sowie die Hoffnung auf eine lockerere Geldpolitik im kommenden Jahr bei vielen Anlegerinnen und Anlegern die Hoffnung aus, dass der Boden an den Aktienmärkten bereits erreicht wurde. Andere wiederum dürften sich an die Bärenmarktrallye im Juli und August dieses Jahres erinnern, als der S&P 500 zeitweise einen Kursanstieg von 13 Prozent verbuchte, bevor er im weiteren Verlauf neue Tiefstände erreichte.

Die Hoffnung, dass die Fed im kommenden Jahr eine geldpolitische Trendwende einleitet und somit Entspannung an den Aktienmärkten eintritt, zerschlug US-Notenbankchef Jerome Powell auf der jüngsten FOMC-Sitzung. Er betonte zwar, dass die Fed das Ausmaß der nächsten Zinsschritte möglicherweise reduzieren würde, das finale Zinsniveau („terminal rate“) aber höher ausfiele als bislang vom Markt erwartet.

Ist an den Aktienmärkten also noch Luft nach unten, oder stehen wir doch vor einer nachhaltigen Kurserholung?

Nach unserem Kenntnisstand besitzt leider niemand eine Glaskugel, mit der ein Blick in die Zukunft möglich ist. Auch wir besitzen eine solche Glaskugel nicht, jedoch sehen wir aus fundamentaler Sicht den Boden an den Aktienmärkten noch nicht erreicht und raten deshalb weiterhin zur Vorsicht. Dabei sind zwei Variablen entscheidend:

- Zum einen bestimmt der künftige geldpolitische Kurs und damit einhergehend die Zinsentwicklung die Aktienkurse.

- Zum anderen sind die Gewinnerwartungen für die Kursbildung von Bedeutung.

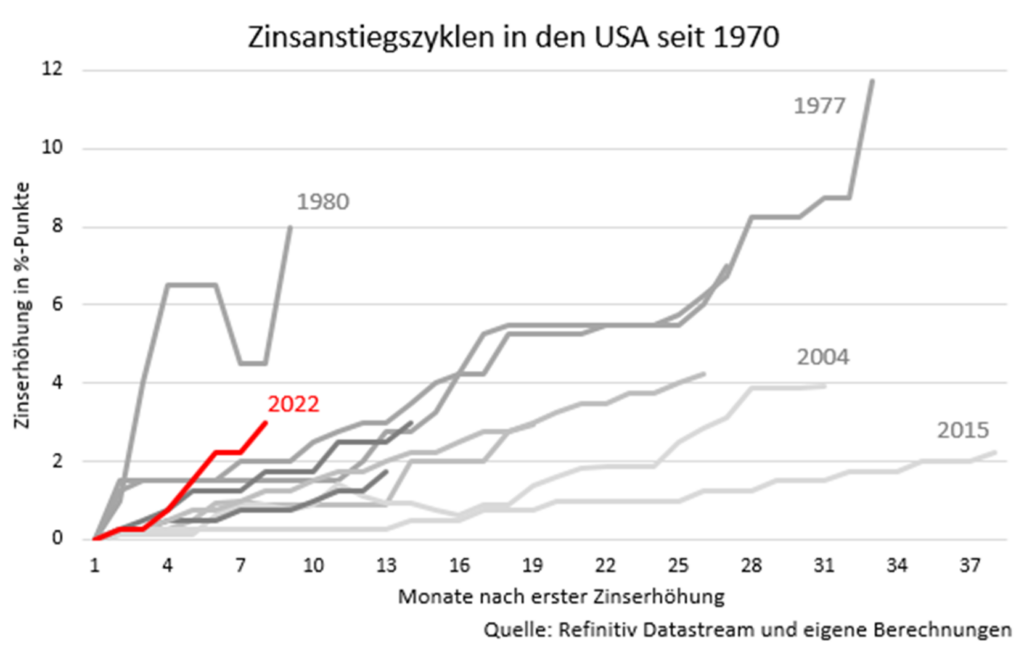

Dass die amerikanische Notenbank sich der Inflationsbekämpfung verschrieben hat, wurde am Mittwoch durch die vierte Erhöhung der Leitzinsen um 75 Basispunkte in Folge deutlich. Damit zählt der aktuelle Zinsanstiegszyklus in der Historie der Fed zu einem der kräftigsten und schnellsten (vgl. Abbildung). Mit einer Dauer von neun Monaten seit dem ersten Zinsanstieg im März 2022 rangiert der aktuelle Zyklus aber weit unter dem historischen Durchschnitt von 22 Monaten.

Wird es Zinssenkungen im kommenden Jahr geben?

Neben der aktuellen Geldpolitik und den Zinsentscheidungen auf den kommenden FOMC-Sitzungen ist insbesondere die geldpolitische Ausrichtung im kommenden Jahr für die Stimmung an den Aktienmärkten relevant. Ein Blick auf die eingepreisten Wahrscheinlichkeiten weiterer Zinsanpassungen in den USA zeigte vor der FOMC-Sitzung am Mittwoch, dass die Marktteilnehmer im September und November 2023 bereits zwei Zinsrückgänge um je 25 Basispunkte erwarteten.

Würde sich solch eine geldpolitische Wende materialisieren, dürfte das den Aktienkursen isoliert betrachtet spürbaren Rückenwind verleihen und dafür sprechen, dass die Talsohle an den Aktienmärkten (bald) erreicht ist.

Die Hoffnung auf Zinssenkungen im kommenden Jahr ist jedoch nicht neu, allerdings verschiebt sich der erwartete Zinssenkungstermin weiter nach hinten. So gingen die Marktteilnehmer vor einigen Monaten bereits von einer ersten Zinssenkung im April 2023 aus. Nach der FOMC-Sitzung und den hawkischen Äußerungen von Jerome Powell verschob sich der erwartete Zinssenkungstermin abermals: Für das kommende Jahr preist der Markt aktuell lediglich eine Zinssenkung im Dezember ein.

Welche wirtschaftlichen Rahmenbedingungen müssen erfüllt sein, damit die Fed die Zinsen senkt?

Beziehungsweise woran orientiert sich die Fed bei der Ausrichtung ihrer Geldpolitik? US-Notenbankchef Jerome Powell unterstrich auf der gestrigen Sitzung einmal mehr, dass die Fed datengetrieben agiert. Dabei steht neben der Preisdynamik der amerikanische Arbeitsmarkt im Fokus. Allerdings ist von beiden Seiten so schnell mit keiner Entlastung zu rechnen, sodass wir der Erwartung einer schnellen geldpolitischen Lockerung skeptisch gegenüberstehen.

Der Preisdruck bleibt nach wie vor hoch und eine schnelle Rückkehr zur Zielinflationsrate von zwei Prozent erscheint unwahrscheinlich.

Zwar ging die besonders für die Fed relevante PCE Inflationsrate („Personal Consumption Expenditures“) mit 6,2 Prozent im September nach 6,8 Prozent im Juli leicht zurück, sie bleibt jedoch nach wie vor deutlich über dem Zielniveau von zwei Prozent. Exkludiert man die volatilen Energie- und Lebensmittelpreise und betrachtet die Kerninflationsrate, so setzt diese ihren Aufwärtstrend nach einer kurzen Verschnaufpause fort und unterstreicht mit einer Rate von 5,1 Prozent, dass die Inflation auf breiter Front vertreten ist.

Zusätzlicher Preisdruck resultiert aus den stark gestiegen Löhnen und Gehältern. So ist der Arbeitskostenindex im dritten Quartal 2022 im Vergleich zum Vorjahreszeitrum um 5,1 Prozent angestiegen – das stellt den höchsten Zuwachs seit über 20 Jahren dar. Zu einem ähnlichen Ergebnis kommt der Atlanta Fed Wage Tracker, der auf Basis von Bevölkerungsumfragen die Nominallohnentwicklung amerikanischer Arbeitnehmer misst. Auf Basis der Monatsdaten ist ein deutlicher Lohnanstieg seit Mitte des letzten Jahres zu beobachten; zuletzt blieb die Zuwachsrate im September mit 6,3 Prozent weit über historischen Durchschnitt von rund 3,6 Prozent. Damit erhöht sich die Gefahr von Zweitrunden-Effekte und der Druck auf die Fed, die Zinsen nicht zu früh zu senken.

Neben der Preisentwicklung spielt die Verfassung des amerikanischen Arbeitsmarktes eine entscheidende Rolle bei der geldpolitischen Marschrichtung. Auch hier deuten die Daten bislang auf keine Trendwende hin. Mit einer historisch extrem niedrigen Arbeitslosenquote von 3,5 Prozent bleibt der Arbeitsmarkt in einer ausgesprochen robusten Verfassung.

Weiterhin besteht ein Missverhältnis zwischen Arbeitslosen und offenen Stellen, welches die Verhandlungsmacht der Arbeitskräfte stärkt und somit den Lohndruck aufrechterhält. Im Schnitt stehen 100 offenen Stellen lediglich 54 arbeitslos gemeldete Menschen gegenüber – der historische Mittelwert seit 2001 liegt bei rund 223 Arbeitslosen. Solange die Zahl der Beschäftigten stabil bleibt und die Löhne weiter kräftig zulegen, stützt der private Konsum die US-Wirtschaft, sodass keine sanftere Gangart seitens der Fed zu erwarten ist.

Endes eines Bärenmarktes erst nach dem letzten Zinsschritt

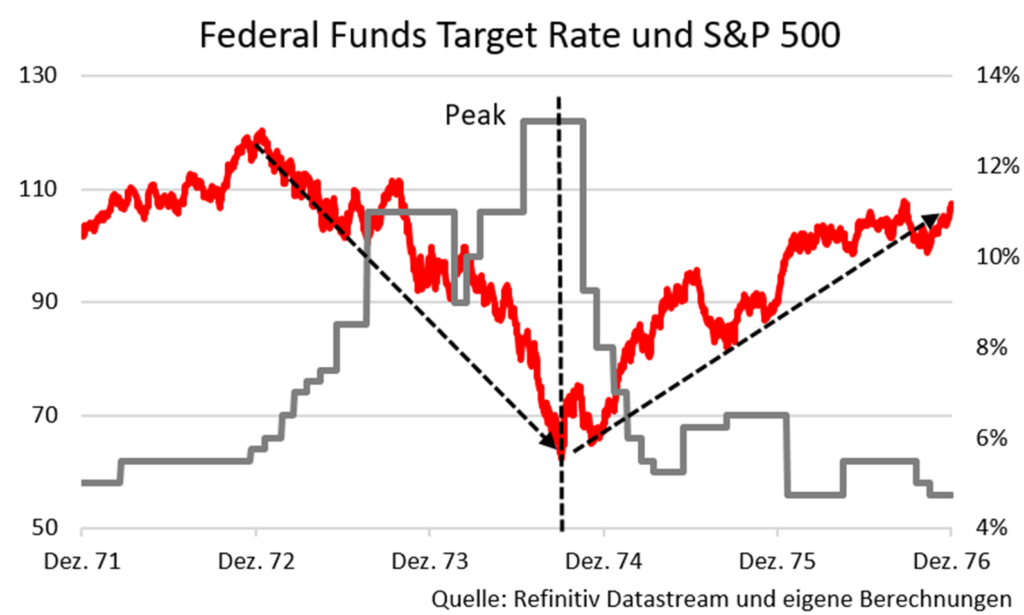

Auch wenn sich die Geschichte nicht wiederholt und die Vergangenheit nicht eins zu eins auf die Gegenwart übertragbar ist, gibt sie häufig wertvolle Aufschlüsse. Daher haben wir uns exemplarisch drei Bärenmärkte des S&P 500 sowie den dazugehörigen Zinszyklus näher angeschaut. Bei allen drei Beispielen fällt auf, dass der Bärenmarkt erst nach dem letzten Zinsschritt beendet wurde.

Die oberste Abbildung zeigt den Kursverlauf des S&P 500 und die Leitzinsen während der ersten Ölkrise zu Beginn der 1970er Jahre. Zu dieser Zeit kämpfte die US-Wirtschaft mit ähnlich hohen Inflationsraten wie heute und sah sich in der Spitze mit Preissteigerungsraten von über zwölf Prozent konfrontiert. Erst nach der letzten Zinserhöhung am 16. Juli 1974 erholte sich der Kurs des S&P 500 nachhaltig.

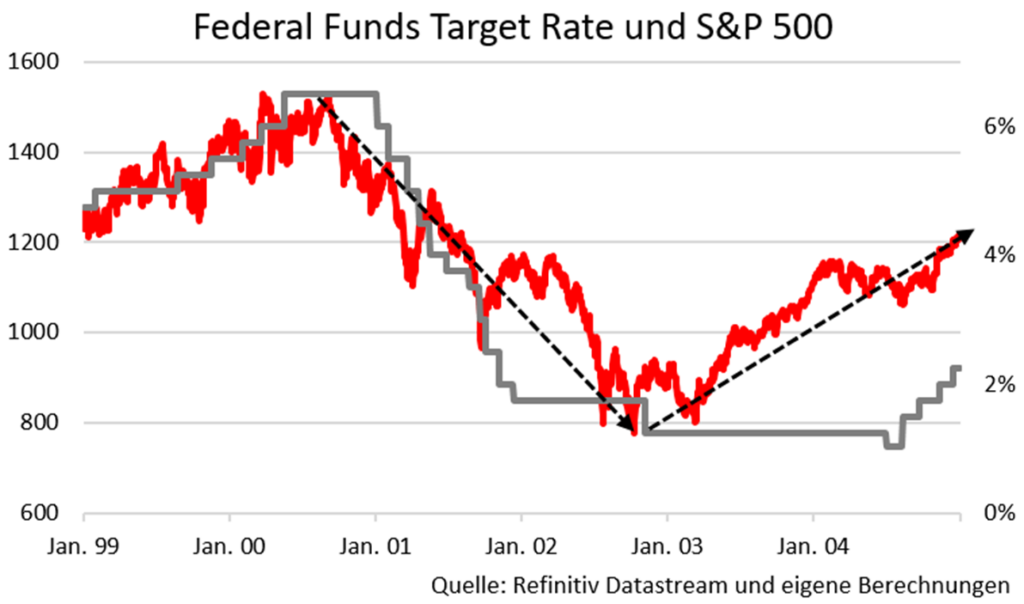

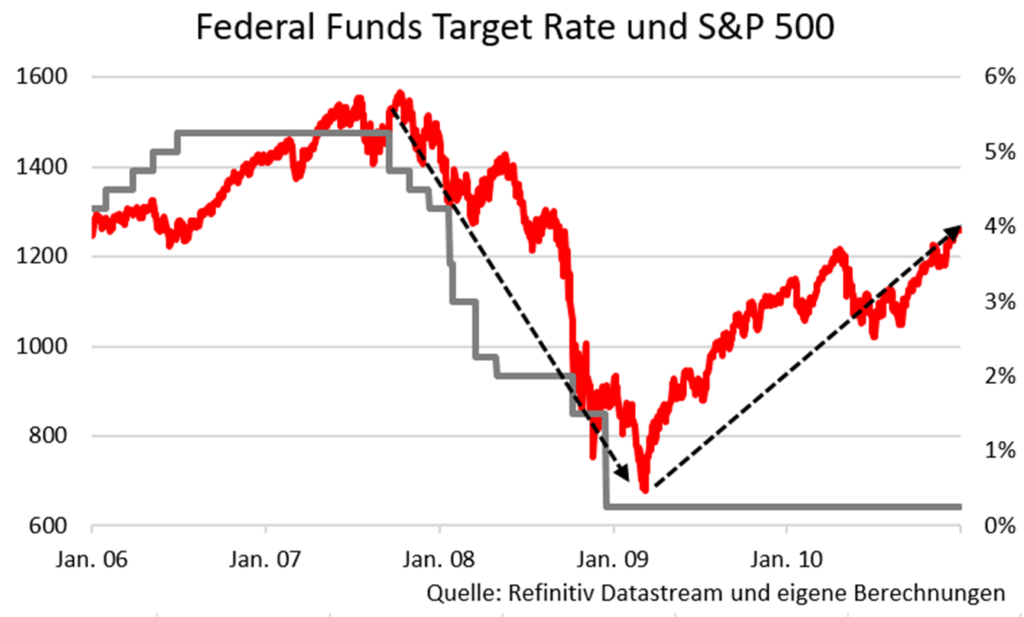

Diese beiden Abbildungen erfassen das Platzen der Dotcom-Blase zu Beginn der 2000er Jahre sowie die globale Finanzkrise 2008 und spiegeln im Gegensatz zum ersten Beispiel jeweils eine deflationäre Umgebung wider. Aber auch hier endet der Bärenmarkt erst nach dem Ende des Zinszyklus. Mit Blick auf den aktuellen Zinsanstiegszyklus wäre beim S&P 500 also noch Luft nach unten.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Gewinnerwartungen für die Aktienmärkte

Neben der zukünftigen Zinsdynamik spielen die Gewinnerwartungen für die Aktienmärkte eine zentrale Rolle. Dabei ist die aktuelle Berichtssaison für das dritte Quartal bislang durchwachsen angelaufen und deutet auf den ersten Blick auf eine (noch) robuste Gewinnentwicklung hin. Zwar übertrafen rund 70 Prozent der Unternehmen aus dem S&P 500 die Gewinnerwartungen, was ungefähr dem historischen Durchschnitt entspricht, allerdings wurden diese in den letzten Monaten sukzessive nach unten revidiert.

Ferner wird ein Verlust, der geringer ausfällt als von Analysten erwartet, ebenfalls als positiver „beat“ gewertet – das mag technisch zwar richtig sein, verschleiert jedoch die absolute Gewinnentwicklung. Aber nicht nur der Blick in den Rückspiegel, sondern auch auf die künftigen Gewinne, fällt durchwachsen aus. Der zunehmende Pessimismus schlägt sich in den Äußerungen der Unternehmensvertreter sowie in den gesenkten Gewinnerwartungen der Analysten für das vierte Quartal nieder.

Auch wenn sicherlich viel eingepreist ist, gehen wir von weiteren Revisionen nach unten aus.

Warum?

Bei den Gewinnen handelt es sich um nominale Größen, die in einem inflationären Umfeld und steigenden Absatzpreisen Aufwind erhalten. Da die Mengenkomponente der Gewinne bei vielen Unternehmen noch stabil blieb, konnten sich auch die Gewinne positiv entwickeln. Allerdings dürften die abgesetzten Mengen aufgrund der sich abkühlenden Konjunktur sowie Zinsen im restriktiven Bereich zurückgehen und damit die Gewinne drücken. Geht zudem die Inflationsrate in den kommenden Quartalen zurück, erhöht sich der Druck auf die Gewinne.

Auch wenn wir keine Glaskugel besitzen, bleiben wir dabei: Aus unserer Sicht ist der Boden beim Kursverlauf des S&P 500 – stellvertretend für die Aktienmärkte – noch nicht erreicht.

- Erstens halten wir die erwartete Zinssenkung seitens der Fed im Laufe des kommenden Jahres für verfrüht und sehen vor dem Hintergrund einer Inflation auf breiter Front, der Gefahr von Zweitrunden-Effekten sowie eines robusten Arbeitsmarktes wenig Spielraum für eine geldpolitische Lockerung. Erst wenn die Fed ihre Rhetorik im Hinblick auf die künftige Zinsentwicklung ändert, ist das Ende des Zinsanstiegszyklus absehbar.

- Zweitens zeigen die drei Fallbeispiele, dass Bärenmarkte im S&P 500 historisch betrachtet erst nach der letzten Zinsanpassung ihr Ende gefunden haben. Und drittens rechnen wir aufgrund der abkühlenden Konjunktur und erschwerten Finanzierungsbedingungen für Unternehmen mit weiteren (nicht eingepreisten) Gewinnrevisionen nach unten.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.