Indexkonstruktion: Portfoliokonstruktion bei konzentrierten Portfolios (Teil 3)

13. Juni 2025Konkurrierende Konzepte bei der Gewichtungsfrage

Wenn klassische Stockpicker und aktive Manager Portfolios aus Einzelaktien zusammenstellen, existieren immer konkurrierende Konzepte bezüglich der Frage, wie die einzelnen Aktien gewichtet sein sollten. Die einfachste (und nicht zwingend schlechte) Lösung besteht in der Gleichgewichtung der Aktien. Dahinter steckt eine gewisse Logik.

Konfidenz hinsichtlich der „Richtigkeit“

Wenn man als aktiver Manager einzelne Aktien selektiert, dann ist die Konfidenz hinsichtlich der „Richtigkeit“ der Selektion bei allen Aktien meistens ähnlich. Das spricht dann dafür, tatsächlich auch alle Aktien mehr oder weniger gleich zu gewichten, denn es gibt aus dieser Perspektive keinen Grund, bei einer ähnlichen Konfidenz in die Qualität der Entscheidung deutlich unterschiedliche Gewichte bei den Aktien im Portfolio zu wählen.

Gewichtige Gründe für eine andere Vorgehensweise

Allerdings existieren auch gewichtige Gründe, eine andere Vorgehensweise zu wählen. Wenn man als aktiver Asset Manager und Stockpicker sehr große Volumina an den Märkten bewegt, dann ist eine Gleichgewichtung der Aktien nicht zwingend ein guter Ratgeber. Denn die Aktien vieler sehr kleiner Unternehmen haben eine so geringe Liquidität, dass eine Gleichgewichtung der Aktien in absoluten Beträgen betrachtet zu so hohen Volumina führt, dass diese liquiditätstechnisch gar nicht sinnvoll dargestellt werden können.

Das spricht dafür, von einer Gleichgewichtung abzuweichen und Aktien in ihrer Gewichtung z.B. eher an ihrer Marktkapitalisierung zu orientieren.

Gewichtung nach Marktkapitalisierung

Daneben existiert noch ein weiterer Grund, die Gewichtung an der Marktkapitalisierung der Aktien auszurichten: Eine Gleichgewichtung von Aktien führt zu einer zuweilen recht deutlichen Abweichung der Wertentwicklung von einer (marktkapitalisierungsgewichteten) Benchmark, da kleine Werte im Vergleich zur Benchmark massiv übergewichtet sind, große Werte dagegen bei einer Gleichgewichtung massiv untergewichtet. Auch die sektorale Allokation eines aktiven Stockpicker-Portfolios kann bei einer Gleichgewichtung massiv von der Benchmarkstruktur abweichen, und die Gefahr eines hohen Tracking-Errrors als Maß für das relative Risiko im Vergleich zur Benchmark steigt bei einer Gleichgewichtung gewaltig. Vor dem Hintergrund dieser Überlegungen wird von sehr vielen aktiven Asset Managern in der Portfoliokonstruktion die Vorgehensweise präferiert, die ausgewählten Aktien mit einem Gewicht zu versehen, das sich an der Marktkapitalisierung des Unternehmens orientiert.

Viele Asset Manager entscheiden sich daher dafür, die ausgewählten Aktien nach ihrer Marktkapitalisierung zu gewichten.

Und hier beginnt ein Problem:

Wenn ein aktiver Asset Manager ein konzentriertes Portfolio verantwortet – und dagegen spricht zunächst nichts, denn es zeigt ja nur, dass der Manager seine Meinung mit einer hohen Konfidenz vertritt – dann wächst die Wahrscheinlichkeit, dass einige sehr große Unternehmen das Portfolio massiv dominieren können. Es sind hier durchaus Konstellationen vorstellbar, wo ein Portfolio zum Beispiel aus 30 Aktien besteht, aber drei Aktien schon 50% der Gewichtung ausmachen. Wenn dann diese drei Aktien aus einem Sektor kommen und möglicherweise sogar noch Werte sind, die in der Benchmark nicht dominieren, kann hier eine massive Unwucht entstehen.

Hier kann eine massive Unwucht entstehen.

Die n-te Wurzel als Lösung des Problems?

Eine Lösung für das Problem wäre es, einen Mittelweg zwischen einer Gleichgewichtung und der Marktkapitalisierung einzuschlagen, den wir schon in den vorherigen Veröffentlichungen dieser Reihen vorgeschlagen hatten: Eine Gewichtung, die sich nicht an der Marktkapitalisierung orientiert, sondern an der Wurzel (oder genauer: an der n-ten Wurzel) der Marktkapitalisierung.

Hier schlägt man mehrere Fliegen mit einer Klappe:

Einerseits koppelt man das Gewicht der Aktien an die Größe des Unternehmens und berücksichtigt somit Aspekte der Liquidität und der Kontrolle des Tracking-Errors; andererseits reduziert man Konzentrationsrisiken, die sich mathematisch zwingend gerade aus der Verwendung konzentrierter Stockpicker-Portfolios ergeben.

Effekte auf Rendite und Risiko

Doch wie würde sich eine alternative Form der Gewichtung auf Basis der Wurzel der Marktkapitalisierung im Gegensatz zu einer marktkapitalisierungsgewichteten Vorgehensweise auswirken? Um dies zu überprüfen, haben wir mit einer Vielzahl von Durchläufen das Selektionsverhalten von Stockpickern simuliert und jeweils die Effekte einer unterschiedlichen Portfoliokonstruktion berechnet.

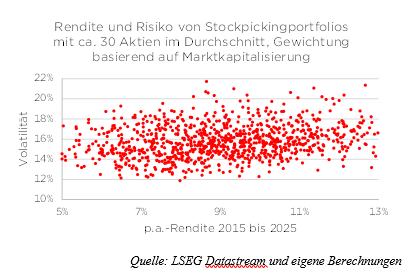

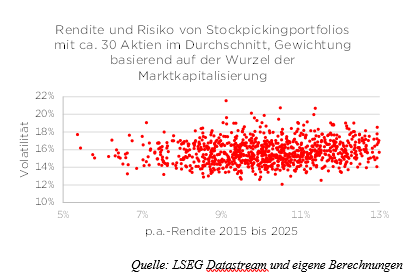

Unsere Vorgehensweise

Die Vorgehensweise sah dabei im Detail wie folgt aus: Aus den Werten des STOXX 600 Europa wurden im ersten Schritt 1000 Portfolios generiert, die für den Zeitraum 2015 bis 2025 alle exakt so hätten existieren können. Die Portfolios hatten im Schnitt 30 Aktien; diese Portfolios wurden nun einmal auf Basis der Marktkapitalisierung gewichtet und dann einmal auf Basis der Wurzel der Marktkapitalisierung. Das Ergebnis ist logisch, aber dennoch auch frappierend. Denn es zeigt sich, dass die Verteilung der Rendite-Risiko-Punktewolke (jeder Punkt steht für die Rendite-Risikokombination eines konkreten Portfolios) deutlich konzentrierter ist.

Mit anderen Worten: Es gibt beim Thema Rendite und Risiko einfach viel weniger Ausreißer.

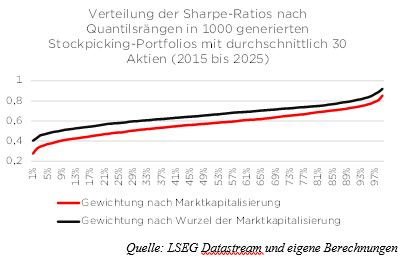

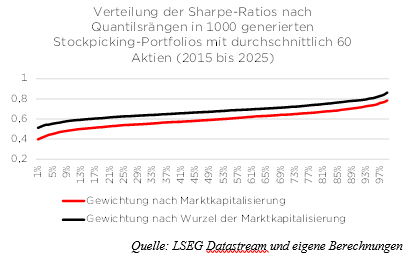

Man hat in beiden Dimensionen eine viel engere Verteilung, was auch bedeutet, dass man mit der wurzelbasierten Methode im Schnitt viel weniger implizite Risiken eingeht. Auch die Verteilung der Sharpe-Ratios ist bei Portfolios auf Basis der Wurzel der Marktkapitalisierung attraktiver; das gilt auch für weniger konzentrierte Portfolios mit durchschnittlich 60 Aktien.

Unser Fazit – Der Sweet Spot gelingt über die Wurzel der Marktkapitalisierung

All diese Berechnungen und Simulationen sprechen eine klare Sprache: Es mag gute Gründe geben, konzentrierte Stockpickerportfolios in der Portfoliokonstruktion nicht mit einer Gleichgewichtung zu versehen. Wer jedoch glaubt, dass einer Gewichtungsstruktur auf Basis der Marktkapitalisierung eine gute Alternative ist, geht ebenfalls gewaltige implizite Risiken ein. Der Sweet Spot der Portfoliokonstruktion ist vermutlich eine Stauchung der Gewichtungen über die Wurzel der Marktkapitalisierung.

Foto von Unsplash von Elena Mozhvilo

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.