Hohe Inflation? Warum die EZB so gelassen bleiben kann

20. August 2021Muss die EZB zur Wahrung der Preisstabilität in der Eurozone bald die Zinsen erhöhen? Und wie wirkt sie die aktuelle Geldpolitik auf die Aktienquote aus?

In den vergangenen Monaten ist die deutsche Inflationsrate stetig angestiegen, von 1,0 Prozent im Januar bis 3,8 Prozent im Juli. Fast kein Volkswirt hat eine solche Entwicklung vorhergesehen, uns eingeschlossen. Zudem ist das Ende der Fahnenstange noch nicht erreicht, denn bis zum Spätherbst könnte die Preissteigerungsrate noch bis auf rund fünf Prozent ansteigen.

Könnte die Inflation außer Kontrolle geraten?

Denn während zu D-Mark-Zeiten die Deutsche Bundesbank mit harter Hand eine Geldpolitik betrieb, die jeden Inflationsanstieg mit einer restriktiveren Politik, sprich: höheren Zinsen, beantwortete, ist spätestens nach der Finanz- und Wirtschaftskrise der Jahre 2008/2009 bei vielen der Eindruck entstanden, dass die Europäische Zentralbank mit ihrer Geldpolitik andere Ziele verfolgt als das der Preisniveaustabilität.

Schließlich ächzen vor allem die Länder in Südeuropa unter einer sehr hohen Schuldenlast. Seit dem Jahr 2007 ist die Schuldenquote, also das Verhältnis von Staatsschulden zur nominalen Wirtschaftsleistung, in Italien von 104 auf 155 Prozent, in Spanien von 36 auf 120 Prozent, in Portugal von 73 auf 133 Prozent und in Griechenland von 103 auf 205 Prozent angestiegen. In Deutschland (von 64 auf 70 Prozent) und den Niederlanden (von 43 auf 54 Prozent) sind die Schuldenquoten dagegen weit weniger problematisch.

Höhere Verschuldung bei niedrigem Zinsniveau

Vor allem die immensen Fiskalpakete zur Bekämpfung der Folgen der Corona-Pandemie haben in fast allen Ländern zu einem deutlichen Anstieg der Verschuldung im vergangenen Jahr beigetragen. Dass sich die europäischen Staaten trotzdem am Kapitalmarkt problemlos refinanzieren können, ist in der Tat auf das niedrige Zinsniveau und die Ankaufprogramme der EZB zurückzuführen.

Die Geldpolitik der Europäischen Zentralbank hat dazu geführt, dass der Preis für neue Schulden, der Zins, in den vergangenen Jahren immer weiter gesunken ist. Das führt zu der paradoxen Situation, dass die europäischen Finanzminister im Unterschied zu früher trotz deutlich höherer Schulden weniger Geld für Zinszahlungen ausgeben müssen.

Größter Profiteur dieser Entwicklung ist in der Eurozone vordergründig der deutsche Finanzminister, gefolgt von Frankreich und Italien. So hat Deutschland im Jahr 2007 noch 59 Milliarden Euro für Zinszahlungen aufbringen müssen, während es im vergangenen Jahr nur noch 15 Milliarden waren. In Frankreich ist die Belastung von 48 auf 28 Milliarden Euro und in Italien von 73 auf 54 Milliarden Euro gesunken.

Während in Italien der Durchschnittskupon für die ausstehenden Schulden von fast fünf Prozent im Jahr 2010 auf zuletzt gut zwei Prozent gesunken ist, zahlt Deutschland statt vier mittlerweile weniger als ein Prozent für alle bestehenden Schulden – Tendenz weiter sinkend. Implizit dürfte allerdings der Vorteil für Italien wesentlich größer sein als für jedes andere europäische Land, denn ohne das Eingreifen der EZB wäre der Zinssatz zur Finanzierung der Staatsschuld aktuell vermutlich deutlich über die Marke von fünf Prozent angestiegen.

Schuldenfalle? Ausgaben ohne Zinszahlungen werden die Einnahmen übersteigen

Leider haben die europäischen Politiker in vielen Ländern die sich aus der gesunkenen Zinslast ergebenden Haushaltspielräume nicht zu einer Verringerung der Schulden genutzt, sodass die Zinsen auch zukünftig niedrig bleiben müssen, um einen weiteren, deutlichen Anstieg der Schuldenquoten und damit eine neue Schuldenkrise zu vermeiden.

Dies ist darauf zurückzuführen, dass bereits jetzt absehbar ist, dass wohl alle Länder in der Eurozone in den nächsten Jahren einen negativen Primärsaldo in ihren Staatshaushalten erzielen werden. Damit ist gemeint, dass die Ausgaben ohne Zinszahlungen die Einnahmen übersteigen. Wenn der Zinssatz, der für die ausstehenden Staatsschulden zu bezahlen ist, aber höher ist als die Wachstumsrate des nominalen Bruttoinlandsproduktes, dann steigt die Schuldenquote schon bei einem ausgeglichen Primärsaldo an. Dieser „Schneeballeffekt“ beschreibt den klassischen Weg in die Schuldenfalle.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wann wir die Europäische Zentralbank ihre Geldpolitik verändern?

Unterstellt man, dass sich der Fokus der Geldpolitik der EZB weg vom Primat der Geldwertstabilität hin zur Aufrechterhaltung der Schuldentragfähigkeit verschoben hat, können sich hieraus erhebliche Zielkonflikte ergeben, wenn die Inflationsrate in der Eurozone nachhaltig deutlich ansteigt.

Mit 2,2 Prozent lag die Preissteigerungsrate im Juli das erste Mal seit drei Jahren wieder über der Zwei-Prozent-Zielmarke der EZB. Das neue symmetrische Inflationsziel gibt der EZB allerdings mehr Handlungsspielraum als in der Vergangenheit, um auf Abweichungen hiervon zu reagieren. Eine Inflationsrate von mehr als zwei Prozent wird toleriert, sofern die Abweichung „leicht“ und „vorübergehend“ ist. Was genau dies bedeutet, wird allerdings nicht genau definiert. Somit wird es zukünftig schwieriger einzuschätzen, ob und wann die Europäische Zentralbank ihre Geldpolitik verändern wird. Von daher wird es noch wichtiger als bisher, diese geringere formale Transparenz durch eine intensive und gute Kommunikation auszugleichen.

Preissteigerungsrate in der Eurozone wird wahrscheinlich ansteigen

Derzeit kann das Überschreiten des Inflationsziels sicherlich als „leicht“ eingestuft werden. Doch bleibt es auch dabei? Wohl nicht, denn es ist mit hoher Wahrscheinlichkeit davon auszugehen, dass die Preissteigerungsrate in der Eurozone im Herbst vorübergehend bis auf rund drei Prozent ansteigen wird. Kein Wunder also, dass das Thema Inflation vor allem bei uns in Deutschland aufmerksam verfolgt wird, aufmerksamer als in den meisten anderen Ländern. Dies mag mit der typisch deutschen „Inflationsangst“ zu tun haben. Und daran, dass die deutsche Inflationsrate zuletzt auf fast vier Prozent angestiegen ist und sie im Herbst sogar bei fünf Prozent liegen könnte.

Die hohe Inflationsrate ist vor allem auf drei Effekte zurückzuführen:

- Zum einen hat die Aufhebung der Corona-bedingten wirtschaftlichen Beschränkungen im Laufe des Jahres zu einem sprunghaften Anstieg der Nachfrage nach Gütern und Dienstleistungen geführt. Da auf der Angebotsseite aber noch nicht alle Lieferketten und Kapazitäten wieder komplett hergestellt waren, fehlten Vorleistungsgüter und die Transport- und Rohstoffkosten schossen in die Höhe.

- Zum anderen hat die Anhebung der Mehrwertsteuer von 16 auf 19 Prozent der Inflationsrate sowohl im Januar (direkter Preiseffekt) als auch im Juli (indirekter Effekt aufgrund des niedrigeren Vergleichsmaßstabs) zwei Schübe versetzt.

- Verschärft wurde der Preisdruck zudem durch die zu Jahresbeginn eingeführte CO2-Abgabe. Allein die beiden letztgenannten Effekte haben die deutsche Inflationsrate um rund einen Prozentpunkt nach oben getrieben.

Es ist deshalb nicht verwunderlich, dass vor allem in Deutschland die Öffentlichkeit mit Argusaugen auf die weitere Entwicklung schaut, weil hierzulande schon jetzt manche Beobachter befürchten, dass die EZB „behind the curve“ ist, also mit ihrer Geldpolitik der realwirtschaftlichen Entwicklung hinterherhinkt. Schließlich wird die deutsche Inflationsrate in den kommenden Monaten weiter ansteigen.

EZB blickt auf die Preisentwicklung aller Euro-Mitgliedsstaaten

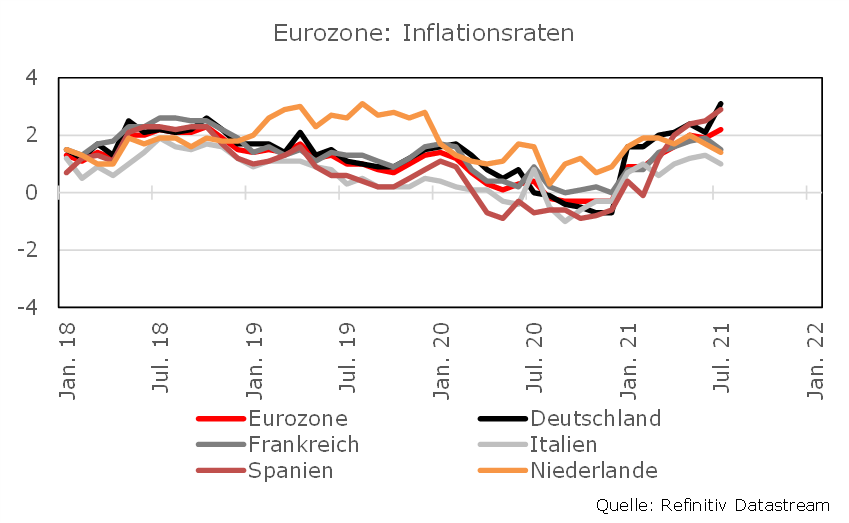

Allerdings – und dieser Punkt wird bei uns oft übersehen – hat die EZB auf die Preisentwicklung in allen Euro-Mitgliedsstaaten zu achten. Betrachtet man die Preissteigerungsraten in den anderen Ländern, stellt man fest, dass die Entwicklung der Inflation bei uns ziemlich singulär ist. Denn in fast allen unserer Nachbarländer liegen die harmonisierten Inflationsraten, die sich von den nationalen Preisindizes durch eine etwas andere Zusammensetzung und Gewichtung der einzelnen Komponenten im Warenkorb unterscheiden, auf einem niedrigeren Niveau – und das zum Teil deutlich. Die höchsten Inflationsraten nach Deutschland weisen Spanien mit 2,9 und Österreich mit 2,8 Prozent auf. Dagegen ist der Preisdruck in Frankreich (1,5 Prozent), den Niederlanden (1,4 Prozent) und Italien (1,0 Prozent) deutlich geringer. Klammert man Deutschland aus der Entwicklung der gesamten Eurozone aus, läge die harmonisierte Inflationsrate im Juli nicht bei 2,2 Prozent, sondern bei 1,8 Prozent.

Entwicklung der Kerninflationsrate

Betrachtet man die Kerninflationsrate, so lag diese in der Eurozone im Juli bei 0,7 Prozent, ohne Deutschland dagegen sogar nur bei 0,4 Prozent. Dies ist unter anderem darauf zurückzuführen, dass es mit Belgien (-1,2 Prozent), Griechenland (-1,1 Prozent) und Italien (-0,9 Prozent) drei Länder mit deflationären Tendenzen gibt.

Die Kerninflationsrate verdeutlicht, dass die höhere Inflation der vergangenen Monate vor allem auf den starken Anstieg der Energiepreise zurückzuführen ist. Rund 2/3 der Eurozonen-Inflation entfiel im Juli auf die Energiepreise, die in einigen Ländern rund 20 Prozent höher sind als vor einem Jahr. In Deutschland sind beispielsweise Diesel und Benzin fast 30 Prozent teurer als vor einem Jahr, in Spanien ist der Strompreis mit einem Zuwachs von fast 40 Prozent gegenüber dem Vorjahr rasant angestiegen.

Unterstellt man aber, dass der Ölpreis auf dem aktuellen (hohen) Niveau bleibt, werden in der gesamten Eurozone die Preissteigerungsraten schon zu Beginn des nächsten Jahres wieder auf unter zwei Prozent zurückgehen. In Deutschland wird diese Entwicklung noch etwas länger auf sich warten lassen, zumal die mehr im Fokus der Öffentlichkeit stehende nationale Inflationsrate mit fast vier Prozent im Juli deutlich über der harmonisierten deutschen Inflationsrate von gut drei Prozent liegt. Doch voraussichtlich mit Beginn der zweiten Jahreshälfte 2022 werden auch die deutschen Preise wieder mit weniger als zwei Prozent steigen. Von daher lässt es sich unseres Erachtens nach rechtfertigen, dass die EZB die geldpolitischen Zügel locker hält.

Inflationsrate von über 4% – Wie hoch steigen die Preise noch?

Die Inflation in Deutschland gewinnt weiter an Fahrt. Erstmals seit 28 Jahren hat die Inflationsrate die Vier-Prozent-Marke überschritten. Angesichts dieser Entwicklung machen sich viele Menschen sorgen, dass die Preise noch weiter steigen werden. Doch was sind die Gründe für diese Entwicklung?

Wie könnten sich Aktien entwickeln?

Da die Inflation im nächsten Jahr wieder deutlich nachgegeben wird, spricht auch weiterhin viel für eine hohe Aktienquote.

Gemessen an ihren historischen Bewertungen sind Aktien zwar teuer, doch gilt diese Aussage letztendlich für fast alle Vermögenswerte. Dies ist das Ergebnis der Geldpolitik der vergangenen Jahre und da sich voraussichtlich nur wenig an ihr ändern wird, müssen Anleger mit diesen hohen Bewertungen leben.

Angesichts der von uns erwarteten anhaltenden konjunkturellen Erholung halten wir das Chance-Risiko-Verhältnis bei Aktien weiterhin für attraktiver als das von Anleihen. Bei festverzinslichen Wertpapieren setzen wir eher auf Unternehmens- als auf Staatsanleihen, da diese von der wirtschaftlichen Erholung stärker profitieren können, während die Kupons bei Staatsanleihen zu niedrig sind, um einen Schutz vor möglichen Kursverlusten abzufedern.

Auch wenn es in den vergangenen Monaten am Aktienmarkt kaum zu größeren Rückschlägen gekommen ist, sollten Anleger dennoch zwischenzeitliche Konsolidierungsphasen und Marktkorrekturen in Größenordnungen von 10 bis 15 Prozent immer einkalkulieren.

Solange aber keine neue Rezession droht oder aber die Notenbanken nicht zu einer restriktiveren Geldpolitik übergehen, wären derartige Kursrückgänge für Anleger mit einem entsprechenden Risikoprofil eher als Chance zum Einstieg oder zur Aufstockung der Aktienquote zu verstehen.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.