Quo Vadis Eurozone: Was das italienische Politdrama für die Währungsunion bedeuten könnte

29. Juli 2022Schaut man auf die aktuellen Wahlumfragen in Italien, dürften die für den 25. September anstehenden Neuwahlen nicht nur nationale Wellen schlagen, sondern auch einen langen Schatten auf Europa werfen. Zwar strebt die FdI mittlerweile offiziell keinen EU-Austritt nach dem Vorbild des Brexit mehr an, gleichwohl könnte sie entsprechende Bemühungen aber glaubhaft androhen, da sie diesen in der Vergangenheit bereits gefordert hat. Diese glaubhafte Androhung ist es, welche ihr einen potenziell mächtigen Verhandlungshebel verschafft. Doch was für Ziele könnte sie damit verfolgen und was verleiht dem Verhandlungshebel eine derartige Bedeutung?

Unter dem Eindruck eines Streits mit der 5-Sterne Bewegung hat der italienische Ministerpräsident Mario Draghi vergangene Woche seinen Rücktritt verkündet. Dies hat die Sorge um die seit Jahren angeschlagene politische Stabilität des europäischen Schwergewichts erneut in den Fokus gerückt.

Wenngleich Sergio Mattarella als Staatsoberhaupt das erste Rücktrittsgesuch zunächst noch ablehnte und Draghi ein darauffolgendes Vertrauensvotum im Senat formal für sich entscheiden konnte, hat er die von ihm angepeilte breite Zustimmung seiner Koalition der nationalen Einheit verfehlt. Schließlich stimmten die Lega, die Forza Italia und die 5-Sterne-Bewegung bei der Sitzung nicht einmal ab. In der Folge reichte Draghi eine zweite Rücktrittserklärung ein, welche Mattarella aufgrund der verfahrenen Situation akzeptierte und in der Konsequenz die Auflösung des Parlaments verkündete.

Neuwahlen in Italien

Das in Anbetracht der aktuellen geopolitischen und ökonomischen Großwetterlage verantwortungslose Zerwürfnis der Technokratenregierung kommt zur Unzeit. Die für den 25. September anstehenden Neuwahlen dürften nicht nur nationale Wellen schlagen, sondern auch einen langen Schatten auf Europa werfen.

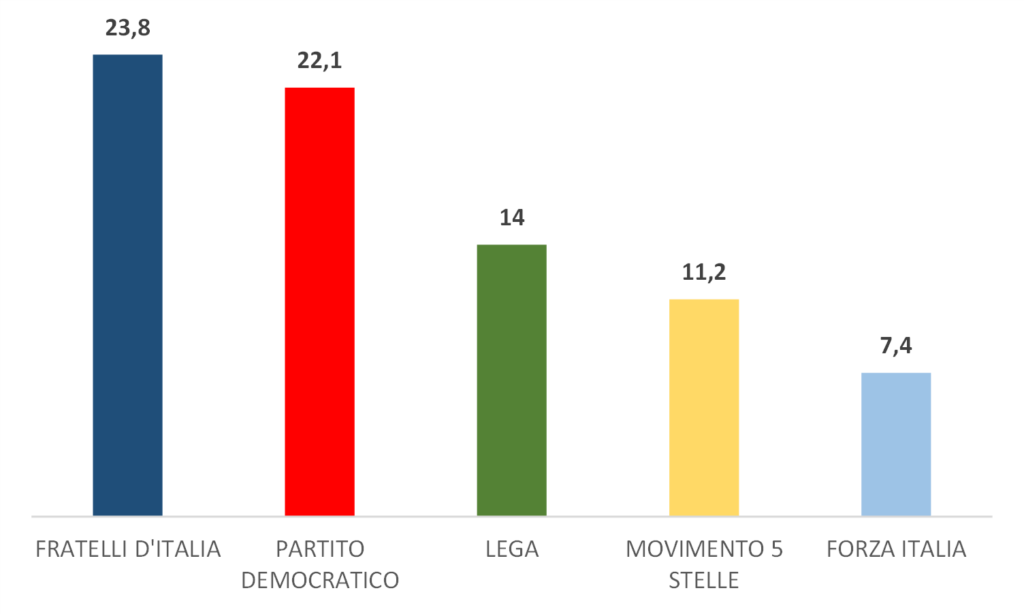

Die Rechtsaußen-Partei der Bruderschaft Italiens (Fratelli d’Italia, kurz: FdI) liegt in einer aktuellen Meinungsumfrage mit 23,8% als stärkste Kraft knapp vor der Partito Democratico, gefolgt von der Lega, die noch auf 14% der Wähler zählen kann. Weit abgeschlagen kommen die 5-Sterne-Bewegung nur noch auf 11,2% und Berlusconis Forza Italia auf 7,4%.

Quelle: Italienisches Ministerratspräsidium, SWG spa. In Prozent.

Die nationalistisch geprägten FdI birgt ein erhebliches Konfliktpotenzial für Europa

Eine Regierung unter der Führung der euroskeptischen und nationalistisch geprägten FdI birgt ein erhebliches Konfliktpotenzial für Europa. Eine absehbar deutlich auf Konfrontationskurs mit dem Rest der Eurozone gehende Regierung dürfte die Konsensbildung erschweren und sorgt zudem grundsätzlich für eine erhöhte Unsicherheit sowohl auf der politischen Bühne als auch an den Kapitalmärkten.

Allerdings ginge mit einer italienischen Koalition nationalistischer Euroskeptiker auch ein weniger offensichtliches Risiko einher, welches nicht zu unterschätzen ist. Zwar strebt die FdI mittlerweile offiziell keinen EU-Austritt nach dem Vorbild des Brexit mehr an, obwohl sie einen solchen in der Vergangenheit gefordert hat.

Sie könnte entsprechende Bemühungen aber glaubhaft androhen. Diese glaubhafte Androhung ist es, welche ihr einen mächtigen Verhandlungshebel verschafft. Doch was für Ziele könnte sie damit verfolgen und was verleiht dem Verhandlungshebel eine derartige Bedeutung?

Ein Blick in die Bilanz der italienischen Notenbank, der Banco d’Italia

Um die zu erwartende Drohkulisse zu verstehen, muss man einen Blick in die Bilanz der italienischen Notenbank, der Banco d’Italia (kurz: BdI), werfen. Dort findet sich unter den Passiva mit den Target2-Verbindlichkeiten ein seit Jahren wachsender Bilanzposten, der geradewegs auf die ungeheure Summe von 600 Mrd. Euro zusteuert. Zum Vergleich: Der ganze Bundeshaushalt für 2022 hat nach heutigem Stand eine Größenordnung von unter 500 Mrd. Euro.

Diese Verbindlichkeit ist bei einem Verbleib der Banco d’Italia im Eurosystem erst einmal unbedenklich, da sie als solche nie glattgestellt wird und auch nicht werden muss. Da sich alle Target2-Forderungen und Target2-Verbindlichkeiten auf europäischer Ebene genau entsprechen und damit saldiert Null ergeben, werden diese nicht einmal in der Bilanz der EZB dargestellt.

Die Frage ist jedoch – und dafür gibt es keine Blaupause – was passiert, wenn ein Land mit derartig gewichtigen Verbindlichkeiten gegenüber der EZB aus dem Währungsgebiet und der EU ausscheidet.

Was passiert bei einem möglichen Austritt Italiens aus der Eurozone und einer Wiedereinführung der Lira?

Mal angenommen, eine nationalistische Partei wie die FdI würde eine erfolgreiche politische Kampagne auf die Beine stellen, an dessen Ende der Austritt Italiens aus der Eurozone und die Wiedereinführung der Lira stünde. Dann könnten die von der BdI angehäuften Target2-Verbindlichkeiten nicht einfach mehr als Ausgleichsposten betrachtet werden. Sie wären aus der Sicht der EZB und ihrer Eigentümer eine unbesicherte, in Euro denominierte Forderung gegenüber einer ausländischen Zentralbank, welche ordnungsgemäß nur durch die Übertragung entsprechend werthaltiger Aktiva aufgelöst werden könnte.

Möglicherweise würde eine italienische Notenbank aber wenig Interesse an der Begleichung dieser Forderung haben. Das heißt, selbst wenn die Banco d‘Italia entsprechende Aktiva in ausreichender Höhe zur Hand hätte: Sie würde diese kaum an die EZB übertragen.

In diesem Fall müsste die EZB diese uneinbringliche Forderung in letzter Konsequenz abschreiben. Der daraus resultierende Verlust müsste wiederum von allen Eigentümern der EZB gemäß ihres Kapitalschlüssels, allen voran von der Deutschen Bundesbank, getragen werden. Denn die für Verluste in Artikel 33.2 der Satzung des ESZB und der EZB vorgesehenen Reserven würden bei weitem nicht ausreichen, um einen derartigen Betrag zu decken.

Zur Einordnung: Der Anteil der Bundesbank am Grundkapital beträgt rund 21%; da aber für Verluste der EZB nur nationale Notenbanken des Euroraums aufkommen müssen, liegt der effektive Kapitalschlüssel bei über 26%. Der auf die Bundesbank entfallende Anteil von gut 150 Mrd. Euro würde auch deren Grundkapital und Reserven übersteigen.

Ein privates Unternehmen wäre in einem solchen Fall insolvent – eine Notenbank hingegen nicht. Schließlich ist sie als geldausgebende Institution per Definition immer zahlungsfähig.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

EZB: Rekapitalisierung der nationalen Notenbanken bei einem negativen Nettoeigenkapital

Wie die EZB in einem Konvergenzbericht aus 2016 konstatiert, ist allerdings eine Rekapitalisierung der nationalen Notenbanken durch die zugehörigen Mitgliedsstaaten vorgesehen, sofern sie ein negatives Nettoeigenkapital aufweisen. In letzter Konsequenz bleiben dann zwei Möglichkeiten: Entweder die verlusttragenden Staaten schießen unmittelbar Einlagen nach, womit der Steuerzahler direkt betroffen ist, oder es wird so lange auf die Ausschüttung der Seigniorage und anderer Notenbankgewinne an den Staat verzichtet, bis der Verlustvortrag aufgelöst ist.

Beides kommt in der Summe auf das Gleiche hinaus, letztere Option streckt das Problem jedoch auf einen langen Zeitraum – angesichts des Volumens allerdings auf einen schier endlos langen Zeitraum.

1973 in Deutschland: Neubewertung der Devisenreserven

Eine ähnliche Abwägungssituation ergab sich in Deutschland schon in den 1970er Jahren. Im Rahmen der Neubewertung der Devisenreserven entstand der Bundesbank damals ein erheblicher Verlust, der das Eigenkapital des Instituts überschritten hat. In der Folge wurde 1973 im Geschäftsbericht ein Ausgleichsposten auf der Aktivseite geschaffen, der das Äquivalent zu einem negativen Eigenkapital darstellte. Dieser wurde sukzessive abgeschöpft, damit der Staat nicht direkt einspringen musste.

Allerdings musste der Bundeshaushalt dafür jahrelang auf die sonst zuverlässig überwiesenen Ausschüttungen seitens der Notenbank verzichten. Der Steuerzahler war somit durchaus indirekt betroffen.

In Anbetracht dessen, was aufgrund des erheblichen Volumens auf dem Spiel steht, ist die mit einem solchen Szenario einhergehende Drohkulisse mehr als evident.

Da die FdI dieses Szenario für strategische Zwecke zumindest glaubhaft in Aussicht stellen kann, selbst wenn sie es am Ende gar nicht umsetzen will, stärkt dies auf EU-Ebene potenziell ihre Verhandlungsmacht. Diese dürfte sie entsprechend versuchen zu nutzen, um ihre europapolitischen Ziele durchzudrücken:

- Die FdI spricht sich für eine Aufweichung der europäischen Fiskalregeln aus. Kein Wunder: Italien ist mit einer Maastricht-Schuldenquote in Höhe von rund 150% des BIP nach Griechenland Europas Rekordschuldner. Da selbst die aktuellen Vorgaben in der Vergangenheit auf EU-Ebene kaum eingehalten wurden, würde eine Aufweichung der Regeln letztlich zwar nur die Institutionalisierung des wenig vernünftigen Umgangs mit Schulden in der EU bedeuten, die damit einhergehende Signalwirkung wäre aber dennoch desaströs.

- Dass man vor der Einflussnahme auf die EZB nicht zurückschrecken wird, manifestierte sich bereits im Europawahlprogramm der Partei aus dem Jahr 2019. Dort hieß es schließlich schon, dass Europa und dessen Institutionen zur Spielwiese der deutsch-französischen Achse und deren Interessen verkommen seien.

Mit erhobenem Haupt sei es daher nötig, die Notenbank radikal im Sinne Italiens zu reformieren

Da sich eine moderate Inflation angesichts des italienischen Schuldenbergs aus der Haushaltsperspektive positiv gestaltet, dürfte die FdI also daran interessiert sein, die EZB in einem Regime der fiskalischen Dominanz zu halten. Entsprechend könnte sie darauf hinwirken, dass das Anti-Fragmentierungsprogramm so generös wie möglich genutzt wird.

Im Prinzip würde man aus italienischer Sicht dann zwei Fliegen mit einer Klappe schlagen:

- Das Anti-Fragmentierungsprogramm hält die Renditeaufschläge für die italienischen Staatsanleihen auf künstlich niedrigem Niveau und

- es arbeitet gleichzeitig gegen eine allzu effektive Bekämpfung der Inflation an, da es eine glaubwürdig kontraktive Geldpolitik konterkariert und damit Druck auf den Euro ausübt.

3. Zudem wäre zu erwarten, dass die FdI die Ausweitung der gemeinschaftlichen Schuldenaufnahme sowie der Umverteilungspolitik auf EU-Ebene forcieren und damit den schon beschrittenen Weg in die Haftungs- und Transferunion für die eigenen Zwecke weiter fördern würde. Denn die Partei spricht davon, dass europäische Ressourcen genutzt werden sollen, um die italienische Wirtschaft wieder aufzubauen. Insbesondere Länder wie Deutschland, für welches die einheitliche Währung gemäß besagtem Europawahlprogramm der FdI zweifellos ein großer Segen sei, sollen Ausgleichszahlungen an Länder leisten, die durch die Währung angeblich benachteiligt werden. Allen voran sei Italien dabei übrigens das Land, das durch den Euro am meisten benachteiligt werde.

Ein weiterer gewichtiger Unsicherheitsfaktor …

Es kommt mit der anstehenden Neuordnung der politischen Landschaft in Italien in einem ohnehin historisch angespannten Umfeld also ein weiterer gewichtiger Unsicherheitsfaktor auf die Agenda. Falls die FdI einen Regierungsauftrag erhält und ihre Forderungen erfolgreich platzieren kann, spricht dies tendenziell für ein Verharren der EZB in einem Regime der fiskalischen Dominanz, den Fortgang des eingeschlagenen Weges Richtung Haftungs- und Transferunion sowie ein weiteres Anziehen der europäischen Schuldenniveaus.

Wir bedanken uns bei André Broders für die tatkräftige Unterstützung zu diesem Beitrag.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.