Ethereum verstehen (II): Token, DeFi und die Zukunft des Finanzsystems

8. August 2025Während von Bitcoin als dem digitalen Gold gesprochen wird, wächst im Hintergrund ein dezentrales Ökosystem, das viel tiefer reicht: Ethereum. Diese Plattform fungiert als das Betriebssystem einer neuen Finanzwelt, in der Geld, Vermögenswerte, Verträge und selbst ganze Geschäftsmodelle digital abgebildet, gehandelt und automatisiert werden.

Nach unserem technischen Einstieg im letzten Beitrag geht es im zweiten Teil um die konkreten Anwendungen und ihre Bedeutung für das Finanzsystem.

Die Token-Revolution: Wie digitale Vermögenswerte entstehen

Im klassischen Finanzsystem werden Wertpapiere, Guthaben oder Anteile von Banken, Depotstellen oder Zentralregistern verwaltet. Ethereum ersetzt diese zentralen Instanzen durch ein digitales, dezentrales Netzwerk. Wesentlicher Baustein sind „Token“: digitale Abbilder von Vermögenswerten, die auf der Ethereum-Blockchain liegen.

Ein Token funktioniert wie ein digitaler Eigentumsnachweis, nur, dass dieser Nachweis nicht in einem Register liegt, sondern auf der Blockchain gespeichert ist.

Wer den privaten Schlüssel zu einer digitalen Adresse besitzt, kann über den Token verfügen – ganz ohne dass eine Bank oder Behörde dies bestätigen muss. Diese Token können alles Mögliche repräsentieren, zum Beispiel eine neue Kryptowährung, einen Anteil an einer Immobilie, eine Unternehmensanleihe oder einen Dollarbetrag als „Stablecoin“.

Das Besondere: Jeder kann auf der Plattform eigene Token programmieren und herausgeben.

Ethereum ist die Plattform, auf der heute der überwiegende Teil aller Token weltweit entsteht und gehandelt wird.

Stablecoins: Die Brücke zur traditionellen Finanzwelt

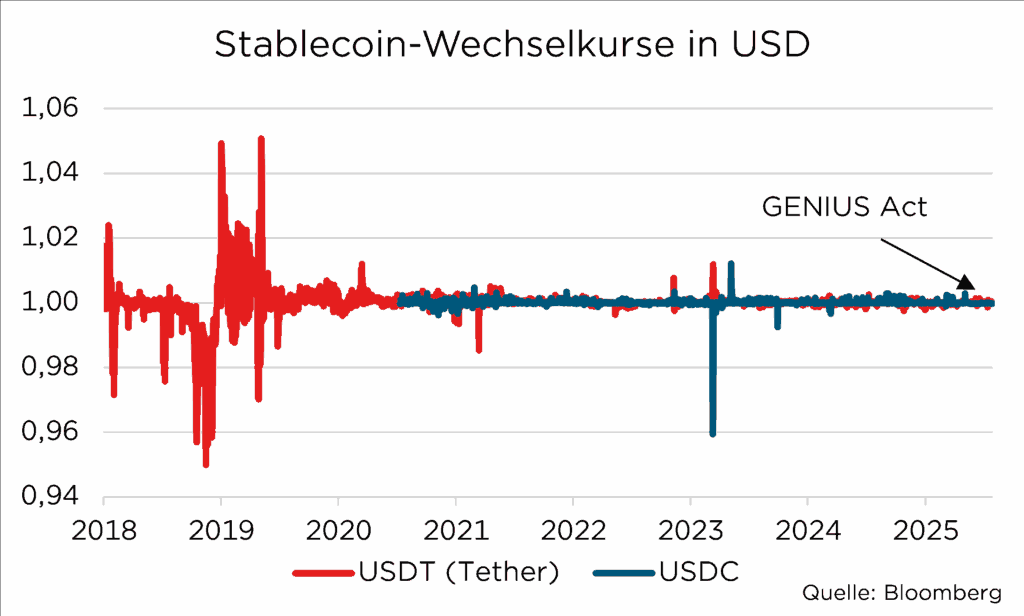

Stablecoins sind Token, deren Wert fest an klassische Währungen wie den US-Dollar gekoppelt ist. Sie bilden das stabile Bindeglied zwischen der volatilen Krypto-Welt und klassischen Finanzsystemen. Fast alle großen Stablecoins – etwa USDT („Tether“) und USDC („USD Coin“) – zirkulieren zu einem bedeutenden Teil als Token auf Ethereum. Ihr Marktvolumen liegt aktuell bei rund 270 Milliarden US-Dollar, was etwa sieben Prozent der gesamten Kapitalisierung des Kryptowährungsmarktes entspricht.

Noch eindrucksvoller ist ihre Rolle im täglichen Handel: Auf zentralen Krypto-Börsen erfolgen inzwischen mehr als drei Viertel aller Handelsgeschäfte über Stablecoins.

Das On-Chain-Transaktionsvolumen belief sich 2024 auf über 27 Billionen US-Dollar – eine Summe, die die Bedeutung dieser digitalen Dollar-Substitute für die globale Finanzinfrastruktur unterstreicht. Unternehmen geben diese Stablecoins heraus, hinterlegen für jeden ausgegebenen Stablecoin echte Dollarreserven und setzen Ethereum als technische Infrastruktur ein: Hier wird dokumentiert, wer wie viele Stablecoins besitzt, wie sie transferiert werden und welche Bedingungen gelten.

Ohne Ethereum als flexiblen, programmierbaren Unterbau wären Stablecoins technisch schlicht nicht denkbar.

Lange Zeit war jedoch unklar, wie solide diese Konstruktion wirklich ist. Stablecoins werden von privaten Unternehmen emittiert, die bewusst außerhalb der traditionellen Bankenregulierung operieren. Diese Emittenten waren jahrelang äußerst undurchsichtig, was die tatsächliche Deckung ihrer Token durch Reserven anging. Investoren und Regulatoren wussten nicht, ob wirklich für jeden ausgegebenen Stablecoin ein echter Dollar in sicheren Anlagen hinterlegt war – oder ob die Unternehmen riskante Geschäfte mit den Kundengeldern betrieben.

Die regulatorische Landschaft für Stablecoins entwickelt sich dabei rasant weiter.

Der kürzlich in den USA verabschiedete GENIUS Act (Guidance for Electronic Transactions and Digital Assets) sieht vor, dass Stablecoin-Emittenten ihre Reserven vollständig in sicheren, liquiden Anlagen halten müssen und regelmäßige Audits durchführen.

Diese Regulierung beendet die jahrelange Intransparenz und schafft klare Standards für die Reservehaltung.

Das stärkt das Vertrauen in Stablecoins erheblich und macht sie für institutionelle Investoren erst richtig attraktiv. Ethereum profitiert davon direkt, da die meisten regulierten Stablecoins auf seiner Infrastruktur aufbauen.

DeFi: Neue Finanzdienstleistungen entstehen

Auf dieser stabilen Basis entstehen dezentrale Finanzdienstleistungen, kurz DeFi genannt, die das Potenzial haben, das klassische Bankensystem grundlegend zu verändern. Besonders anschaulich wird das am Beispiel von Aave.

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Aave: Was für eine Dienstleistung ist das?

Das Prinzip erinnert an Peer-to-Peer-Kredite, funktioniert aber vollständig automatisiert. Nutzer, die ihre Kryptowährungen nicht einfach liegen lassen möchten, können sie in einen sogenannten Liquiditätspool einzahlen. Diese Token stehen dann anderen Nutzern als Kredit zur Verfügung. Wer einen Kredit aufnehmen will, zahlt dafür einen variablen Zinssatz und muss eigene Token als Sicherheit hinterlegen. Die Rückzahlung und Verwaltung der Kredite erfolgt komplett automatisch durch Smart Contracts.

Es gibt keinen direkten Kontakt zwischen Kreditgeber und Kreditnehmer, keine Bank, keine Bonitätsprüfung – alles läuft über den Pool und ist durch mathematische Regeln gesteuert.

Zinssätze und Konditionen passen sich laufend an Angebot und Nachfrage an.

Uniswap: Kryptowährungen tauschen?

Ein ähnliches Pool-Prinzip nutzt Uniswap für den Tausch von Kryptowährungen. Uniswap ist eine dezentrale Börse, auf der Nutzer verschiedene Kryptowährungen direkt miteinander tauschen können, ohne dass eine zentrale Plattform als Vermittler auftritt. Stattdessen stellen viele Nutzer ihre Token in Liquiditätspools zur Verfügung. Wer zum Beispiel Ether gegen USDC tauschen möchte, zahlt Ether in den Pool ein und erhält USDC aus demselben Pool. Der Wechselkurs ergibt sich dabei automatisch aus dem Verhältnis der beiden Token im Pool. Für das Bereitstellen von Liquidität erhalten die Pool-Teilnehmer einen Anteil an den anfallenden Gebühren.

Auch hier läuft alles rund um die Uhr, ohne zentrale Instanz, und die Regeln sind offen und für jeden nachvollziehbar im Code festgelegt.

Das macht den Handel effizient, transparent und global zugänglich. Doch DeFi auf Ethereum beschränkt sich nicht auf Handel und Kreditvergabe.

Ethereum hat nicht nur mit Händel und Kreditvergabe zu tun

Auch Versicherungen werden dezentral und automatisiert abgebildet. Ein besonders anschauliches Beispiel ist die Wetterversicherung, wie sie etwa von der dApp Arbol angeboten wird. Landwirte oder Unternehmen können sich dort gegen Wetterrisiken wie Dürre, Starkregen oder Frost absichern. Die Prämien werden in einen gemeinsamen Pool eingezahlt, und die Auszahlung erfolgt automatisch, sobald die Wetterdaten von unabhängigen Stationen einen vorher festgelegten Schwellenwert erreichen.

So braucht es keinen Gutachter, keine langwierige Schadensprüfung und keine klassische Versicherungsgesellschaft mehr.

Alles läuft transparent, effizient und vollautomatisch über Smart Contracts auf Ethereum. Über 73 Milliarden US-Dollar sind derzeit in solchen DeFi-Protokollen auf Ethereum angelegt.

Traditionelle Finanzprodukte auf der Blockchain

Das nächste große Beispiel zeigt, wie Ethereum auch traditionelle Finanzprodukte verändert: die digitale Staatsanleihe Sloweniens. Im Jahr 2024 hat Slowenien als einer der ersten Staaten der Eurozone eine nationale Anleihe vollständig digital auf den Markt gebracht und dabei Ethereum als technische Infrastruktur genutzt.

Die Republik Slowenien hat über die Plattform „Neobonds“, die auf Ethereum basiert, eine Anleihe in Höhe von 30 Millionen Euro begeben.

Statt traditioneller Wertpapier-Zertifikate erhielten Investoren digitale Token. Jeder Token entsprach einem Bruchteil der Anleihe und repräsentiert exakt dieselben Rechte und Pflichten wie sein Pendant aus Papier. Die gesamte Zuteilung, Verwahrung, und spätere Übertragung wurde auf der Ethereum-Blockchain dokumentiert und automatisiert abgewickelt.

Das Ergebnis: Abwicklung in Echtzeit, keine langen Clearing-Zeiten, weniger Kosten – und eine öffentliche, jederzeit überprüfbare Dokumentation aller Besitzverhältnisse.

Doch Staatsanleihen sind nur der Anfang. Immobilienunternehmen beginnen, Gebäude zu tokenisieren und Anlegern zu ermöglichen, Bruchteile von Immobilien zu erwerben. Ein Bürogebäude kann so in eine Million Token aufgeteilt werden, von denen jeder einen Millionstel des Eigentums und der Mieteinnahmen repräsentiert. Rohstoffhändler experimentieren mit Gold-Token, die physisches Gold in Tresoren repräsentieren, aber digital handelbar sind.

Von Pokemon-Karten zu CryptoKitties: Sammeln im digitalen Zeitalter

Ethereum denkt klassische Finanzdienstleistungen nicht nur neu, sondern tangiert ebenfalls die Welt der digitalen Sammelobjekte und Eigentumsrechte. Auch hier hat Ethereum mit der Token-Technologie völlig neue Möglichkeiten geschaffen – und das wurde erstmals einem breiten Publikum durch das Projekt CryptoKitties eindrucksvoll vor Augen geführt.

Das Prinzip erinnert stark an Pokemon-Sammelkarten:

Genau wie jede Pokemon-Karte einzigartige Eigenschaften, Seltenheitsgrade und einen klaren Besitzer hat, konnten Menschen plötzlich digitale Kätzchen als eindeutige Token sammeln, züchten und handeln.

Der entscheidende Unterschied: Während bei physischen Sammelkarten Fälschungen möglich sind und der Besitznachweis verloren gehen kann, ist bei CryptoKitties der Besitz durch die Blockchain mathematisch beweisbar und unveränderlich dokumentiert. Das revolutionäre daran: Erstmals zeigte sich, dass man auf Ethereum nicht nur digitale Währungen speichern, sondern auch einzigartige, programmierbare Digitalobjekte schaffen konnte.

CryptoKitties nutzte die volle Programmierbarkeit von Ethereum: Jeder Token folgte festen Regeln im Code.

Wer sie besitzt, kann sie handeln, tauschen, verschenken oder sogar mit anderen Kätzchen kombinieren, um neue zu züchten. Das Spiel machte eindrucksvoll klar, dass Besitz, Handel und Einzigartigkeit digitaler Werte im Ethereum-System technisch abgesichert und transparent abgebildet werden können – ganz ohne neutralen Dritten.

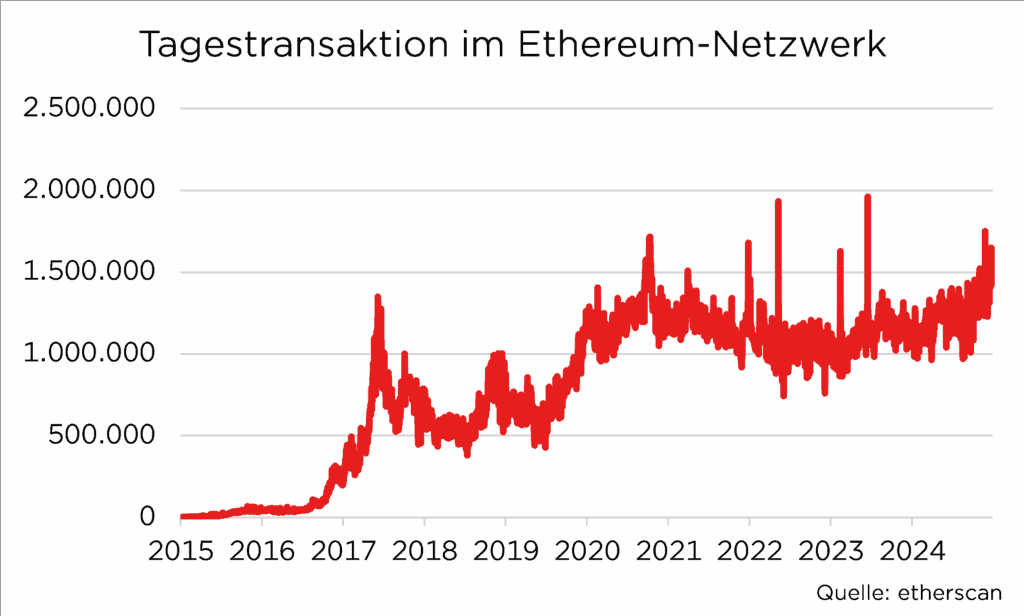

Die Popularität von CryptoKitties führte zu einem so hohen Transaktionsaufkommen, dass das Ethereum-Netzwerk an seine Grenzen kam: Transaktionen verzögerten sich, Gebühren stiegen. Diese Episode war für Ethereum-Entwickler ein Weckruf – sie zeigte nicht nur das Potenzial, sondern auch den akuten Bedarf an Lösungen für mehr Kapazität und niedrigere Gebühren.

Token-Technologie: Die Möglichkeiten sind vielfältig

Heute ist CryptoKitties fast bedeutungslos geworden – nicht, weil das Konzept gescheitert wäre, sondern weil unzählige neue Anwendungen das Prinzip aufnehmen und auf unterschiedlichste Bereiche ausweiten. Universitäten stellen Diplome als fälschungssichere Token aus, die Arbeitgeber sofort verifizieren können. Konzertveranstalter verkaufen Tickets als Token, die Betrug verhindern und kontrollierten Weiterverkauf ermöglichen. Künstler und Autoren nutzen Token, um ihre Urheberrechte digital zu verwalten und automatisierte Lizenzgebühren zu erhalten.

Ethereum wird erwachsen: Skalierung und technische Meilensteine

Mit der wachsenden Nutzung stieß Ethereum immer wieder an Grenzen: Zu viele Transaktionen, zu wenig Tempo, zu hohe Kosten. Die Antworten darauf kamen schrittweise und zeigen, wie dynamisch die Entwicklung im Netzwerk läuft.

Layer-2-Netzwerke

Die eleganteste Lösung für das Skalierungsproblem sind Layer-2-Netzwerke. Die Grundidee lässt sich am besten mit einem Supermarkt-Vergleich erklären: Stellen Sie sich vor, alle Kunden müssten einzeln zur Hauptkasse gehen. Das würde zu langen Warteschlangen führen. Layer-2-Lösungen funktionieren wie Express-Schalter: Sie sammeln viele kleine Einkäufe, bündeln sie und rechnen das Gesamtergebnis dann mit der Hauptkasse ab. So wird die Hauptkasse entlastet, während trotzdem alle Transaktionen korrekt dokumentiert werden.

Wie Layer-2-Netzwerke Ethereum betreffen

Bei Ethereum bedeutet das: Viele Transaktionen werden zunächst auf einer separaten, schnelleren Ebene gesammelt und verarbeitet.

Nur das gebündelte Endergebnis wird dann auf der Ethereum-Hauptkette gespeichert. Dadurch werden Transaktionen um ein Vielfaches schneller und günstiger, während die Sicherheit der Ethereum-Hauptkette vollständig erhalten bleibt.

Ethereum-Updates: Was bedeuten sie für die Plattform?

Parallel dazu entwickelt sich die Ethereum-Hauptkette kontinuierlich weiter. „The Merge“ 2022, den Wechsel von „Proof of Work“ zu „Proof of Stake“, haben wir bereits im ersten Teil behandelt. Für Layer-2-Lösungen war das Dencun-Upgrade 2024 der entscheidende Durchbruch. Dieses Update optimierte die Art, wie Layer-2-Netzwerke ihre Daten auf der Ethereum-Hauptkette speichern.

Das Ergebnis war dramatisch: Die Transaktionsgebühren auf Layer-2-Netzwerken sanken um mehr als 90 Prozent.

Was vorher für Kleinbeträge zu teuer war, wurde plötzlich wirtschaftlich machbar – von Mikrozahlungen bis hin zu tokenisierten Wertpapieren.

Das Shanghai/Shapella-Upgrade 2023 erlaubte es Anlegern erstmals, ihre gestakten Ether wieder abzuziehen, was das Vertrauen stärkte und einen flexibleren Umgang mit gestakten Mitteln ermöglichte. Das jüngste Pectra-Upgrade ging im Mai 2025 live und bringt „Account Abstraction“: Nutzerkonten werden flexibler, sicherer und moderner. Passwörter lassen sich variabler gestalten, Transaktionen bündeln oder Gebühren von Dritten übernehmen. All das ist nun möglich, wodurch Ethereum für den Massenmarkt noch attraktiver wird. Zusätzlich können Validatoren nun bis zu 2.048 ETH statt nur 32 ETH einsetzen, was besonders für institutionelle Investoren interessant ist.

Bei einem aktuellen Ethereum-Kurs von rund 3.280 Euro entspricht der Gegenwert von 32 ETH etwa 105.000 Euro und von 2.048 ETH etwa 6,7 Millionen Euro.

All diese Änderungen entstehen nicht durch einen Vorstand, sondern durch ein offenes, kollektives System: Jede Änderung wird in sogenannten EIPs (Ethereum Improvement Proposals) vorgeschlagen, diskutiert, getestet und nach Konsens übernommen. So entwickelt sich Ethereum in rascher Folge beständig weiter – und bleibt als technologische Infrastruktur immer am Puls der Zeit.

Fazit

Ethereum entwickelt sich zur zentralen Infrastruktur einer neuen Finanzwelt, in der traditionelle Vermögenswerte digital abgebildet und gehandelt werden. Von Stablecoins über automatisierte Finanzdienstleistungen bis hin zu tokenisierten Staatsanleihen – die Plattform zeigt, wie sich das Finanzsystem durch programmierbare Verträge und digitale Vermögenswerte weiterentwickelt. Den vielleicht deutlichsten Beweis für Ethereums Durchbruch in der traditionellen Finanzwelt liefert JPMorgan Chase: Die größte US-Bank plant ab 2026 Kredite gegen Bitcoin und Ether als Sicherheit.

Was jahrelang CEO Jamie Dimon als „Betrug“ bezeichnete, wird nun zur Geschäftsgrundlage seiner eigenen Bank.

Für traditionelle Finanzinstitute entstehen neue Möglichkeiten, während die kontinuierliche technische Weiterentwicklung dafür sorgt, dass Ethereum auch bei wachsender Nutzung funktionsfähig bleibt.

Vielen Dank für die tatkräftige Unterstützung von Saskia Maini.

Foto von Zoltan Tasi von Unsplash

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.